国庆长假前夕,新三板公司汉盛(上海)海洋装备技术股份有限公司北交所IPO申请获受理,保荐机构为申万宏源证券。

作为专注海洋装备制造的国家高新技术企业,汉盛海装主营业务涵盖海洋船舶和海洋工程环保设备的研发生产,产品主要可分为供水处理和排放处理两大系列。公司在设备产品类收入中,源于海洋船舶(造船项目)的收入占比超过65%。公司的外销收入占主营业务收入的比重也超过60%。

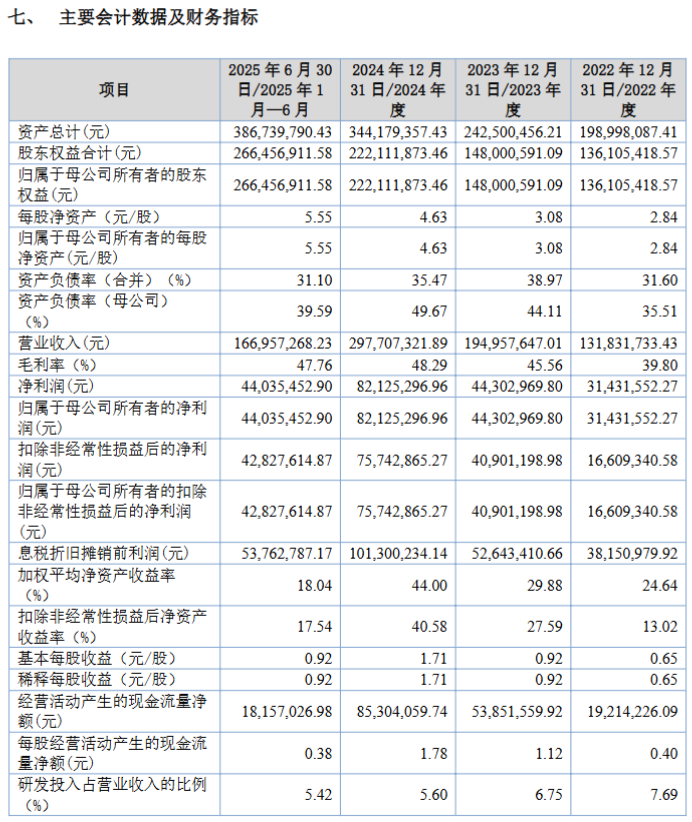

据招股书披露,公司拟募集资金3.69亿元,主要用于长兴生产基地建设、研发中心与全球营销网络建设。

招股书显示,受益于全球造船行业景气周期上行、中国大力扶持海洋装备产业政策等因素影响,公司报告期内业绩呈现快速增长态势。2022年至2024年,公司营业收入分别为1.32亿元、1.95亿元和2.98亿元,年均增长率约40%;净利润分别为3143万元、4430万元和8212万元,2024年同比增长85.37%。

不过,公司短期业绩波动较大。2025年上半年,公司实现净利润4403.55万元,同比增长7.45%,但一季度净利润却同比下滑31.83%,在一片增长数据中引人注目。

从盈利质量上看,汉盛海装毛利率与高于行业水平。2022~2024年,公司毛利率分别为39.8%、45.56%、48.29%,高于行业均值,但公司存货周转率却低于行业均值。

高毛利率通常意味着产品具备较高的利润空间,但存货周转率低,表明产品未能及时转化为收入,导致资金长期滞留在库存中。

值得注意的是,公司近年来研发费用占比持续下降。2022~2024年,公司研发费用分别为0.1亿元、0.1亿元、0.2亿元,研发费用营业收入占比分别为7.69%、6.75%、5.6%。2024年,销售费用营业收入占比为6.05%,高于公司研发费用营业收入占比。

另外,汉盛海装客户集中度较高。2025年上半年,公司前五大客户为中国船舶集团、中集集团、招商局集团、G&B Offshore Limited和中国远洋海运集团,合计销售额为62.56百万元,占营业收入的42%。客户集中度较高可能带来一定的风险,若某一客户订单减少,可能对公司业绩造成较大影响。

来源:读创财经