南方财经 21世纪经济报道记者吴斌报道

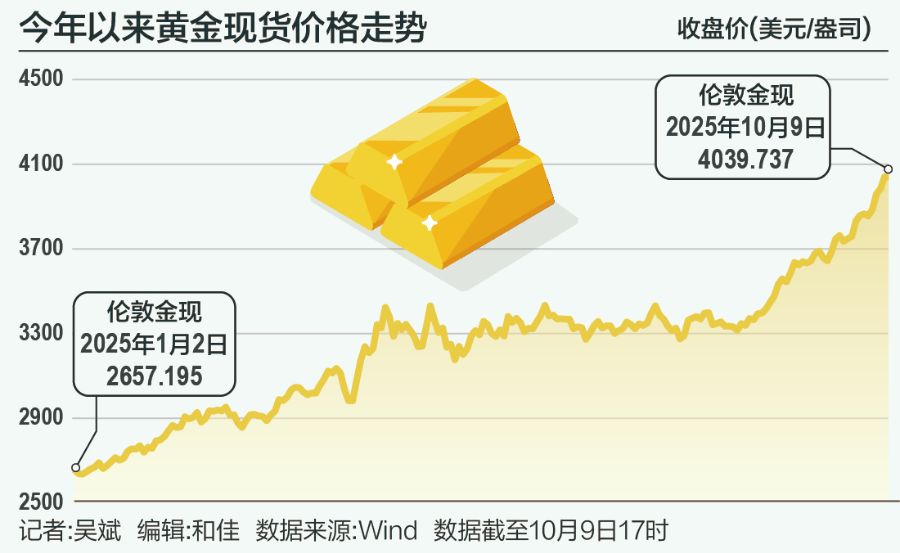

黄金狂飙之势仍在继续。10月8日,现货黄金突破4000美元/盎司大关,刷新记录。过去两个月,金价涨幅超过20%,今年年初以来已上涨超过50%,创下1979年以来最大年度涨幅。10月9日,现货黄金仍在4000美元关口上方。

随着金价持续创下历史新高,华尔街也不断上调其目标价,高盛将2026年12月金价预估上调至4900美元/盎司,先前预估为4300美元。

与此同时,随着黄金价格来到每盎司4000美元,警告声也不绝于耳。美国银行提醒,贵金属已经兑现了大部分的上涨预期,目前看起来略微超买。

金价意外迅速突破4000美元大关,大涨背后的关键原因是什么?短期内回调风险几何?从中长期看,金价会走向何方?

攻破4000美元大关

事实上,市场此前就普遍预期金价会走高,但金价迅速突破4000美元/盎司大关,上涨速度比预期更快。

东吴证券首席经济学家芦哲对21世纪经济报道记者分析称,9月中下旬以来,黄金价格加速上涨,续创新高,其背后有几大驱动因素。

第一,9月中旬美联储降息周期开启,是黄金上涨的催化剂;第二,9月下旬美国政府停摆风波发酵,10月1日联邦政府正式停摆,其根源在于两党在医疗补助支出上的分歧严重,加剧了市场对于美国财政可持续性和美元信用的担忧;第三,10月伊始海外政治动荡,日本高市早苗当选自民党总裁,其支持宽财政与宽松货币政策主张,法国总理勒科尔尼辞职,其财政改革计划受阻,总体来看,二者代表全球向财政宽松转变,进而削弱主权货币信用。上述因素均增强了黄金作为对冲全球信用货币体系不确定性的重要性。可以说,海外政局的超预期变化支撑了近期黄金的快速上涨。

从资金流量来看,彭博统计实物黄金支持的ETF在9月增加了100多吨,为三年多来最大增幅,反映了在央行增持黄金逻辑之外,市场对黄金的投机性需求也在显著增长。

源达信息证券研究所所长吴起涤对21世纪经济报道记者表示,地缘政治风险增加,黄金的避险属性凸显。俄乌冲突和巴以冲突等地缘事件,使得全球不稳定性因素加剧,多国政府和个人投资者都在增加对黄金等避险资产的配置。美联储降息周期助推金价,降息会降低持有黄金的机会成本。

与此同时,“去美元化”趋势加速。多国央行正在持续地、大规模地增持黄金储备,以分散外汇储备风险,减少对美元的依赖。这为黄金市场提供了一个结构性、长期性的买方力量。

对主要法定货币(尤其是美元)信心的担忧是重要因素,美国债务问题恶化,美国联邦政府债务规模已超过37万亿美元,且仍在快速增长。市场对美元长期购买力的担忧刺激了对黄金的需求。

此外,吴起涤还表示,在高企的金价和不确定的环境下,通过黄金ETF、金条等方式流入黄金的民间资金非常强劲,金价上涨的预期还有望吸引更多的民间投资。

警惕回调风险

尽管金价的涨幅已经十分可观,但一些潜在风险也不可忽视。

芦哲提醒,如果出于对关税和美国通胀上行压力的担忧,美联储放缓降息节奏,则短期将在一定程度上引发黄金价格震荡。

如果降息带来美国增长超预期强劲,且通胀并未成为突出的问题,即美国经济出现“金发姑娘”情形,从软着陆走向经济过热,则黄金的吸引力将相对下降。

当前黄金价格已持续高企,对于具有长期储备需求的全球央行而言,可能在短期内放缓购金的节奏。芦哲认为,这将对黄金价格上涨叙事带来短期影响,影响金价的上涨节奏。

在吴起涤看来,没有只涨不跌的市场。如果美国通胀数据持续顽固甚至反弹,迫使美联储推迟降息,或者释放出转“鹰”的信号,有可能会使美元走强,实际利率上升,从而将降低黄金的吸引力,金价有可能会出现调整。此外,如果国际地缘政治局势缓和,将减少黄金避险的需求。如果主要冲突地区出现停火谈判或局势显著降温,市场的避险情绪会消退。

鉴于金价上涨的速度和幅度,一些投资者短期内可能选择获利了结。道明证券大宗商品策略主管Bart Melek表示,任何对美联储宽松政策的质疑或者市场波动性增加的新闻都可能引发黄金价格的下跌,导致短期内金价大幅回落。他预测,黄金价格或跌至3600美元/盎司,但价格下跌就是买入机会。

“牛市逻辑”未完待续

在国际金价历史性升破4000美元/盎司大关之际,由纽约联储代为托管的全球央行美国国债持仓规模也罕见跌至十余年低点。最新数据显示,由纽约联储代外国央行托管持有的美国国债价值为2.78万亿美元,为2012年8月以来的最低水平,并且在短短两个月内就减少了多达1300亿美元。

标准银行G10货币策略主管Steve Barrow表示,托管持仓的下降对美国资产亮起了红灯,因为眼下这一幕发生在美元显著疲软的时期。过往托管持仓的快速下降更常发生在美元飙升时,各国央行会被迫出售部分美债,以筹集现金进行外汇干预。这些托管持仓下降如此之快,表明近几个月来海外央行对美债市场以及美元的青睐程度已经下降。

即使在大涨过后,多数机构仍看好后市黄金表现。例如,道明证券预测明年金价平均约为4250美元/盎司。随着美联储逐步降息、央行继续购金以及投资者转向做多,2026年前六个月平均金价或达到4400美元/盎司以上的新高。

在高盛看来,黄金具备多重吸引力。除了私人部门的资产多元化利好之外,在经济增长放缓、市场对发达经济体宏观政策担忧加剧等不利于传统股债投资组合的“尾部风险”情景中,黄金能提供极具吸引力的投资组合对冲功能。

高盛预计,2025年和2026年各国央行黄金净购买量平均分别为80吨和70吨,新兴市场央行可能会继续通过增持黄金来实现外汇储备的结构性多元化。

10月7日,中国央行数据显示,中国9月末黄金储备报7406万盎司(约2303.523吨),环比增加4万盎司(约1.24吨),为连续第11个月增持黄金。8月末黄金储备报7402万盎司。

在吴起涤看来,黄金作为“不生息资产”的受青睐程度可能会系统性提升。“去美元化”是长期趋势,这一进程一旦启动,就不会轻易逆转。全球多极化格局下,各国央行分散储备风险的需求是结构性的,这将为金价提供坚实的支撑。全球债务问题延续,主要经济体的债务问题在可预见的未来还没有有效的解决方案,这将继续侵蚀法定货币的信用根基,强化黄金的货币属性。

此外,地缘政治风险加剧,大国博弈和地区冲突加剧,全球的不稳定性在增加,黄金的避险需求增加。逆全球化、供应链重构等因素可能导致未来的长期通胀水平上行,对通胀的担忧也会助推金价。

芦哲对记者分析称,支撑黄金上涨的核心逻辑在于全球主权货币信用的削弱,其背后是全球政治右翼化+财政宽松的大方向及其带来的全球政府债务更大的不可持续性。作为信用货币的对冲,黄金将成为央行等市场主体持续增配的选择。此外,全球政治右翼化也意味着地缘摩擦更大的不确定性,黄金的避险属性凸显。

从中长期看,芦哲预计,全球债务不可持续、主权货币信用削弱的趋势难以逆转,除非AI科技浪潮出现革命性突破,大幅提升生产力和全球增长水平,进而稀释实际债务负担,否则支撑黄金上涨的核心逻辑将得以延续。