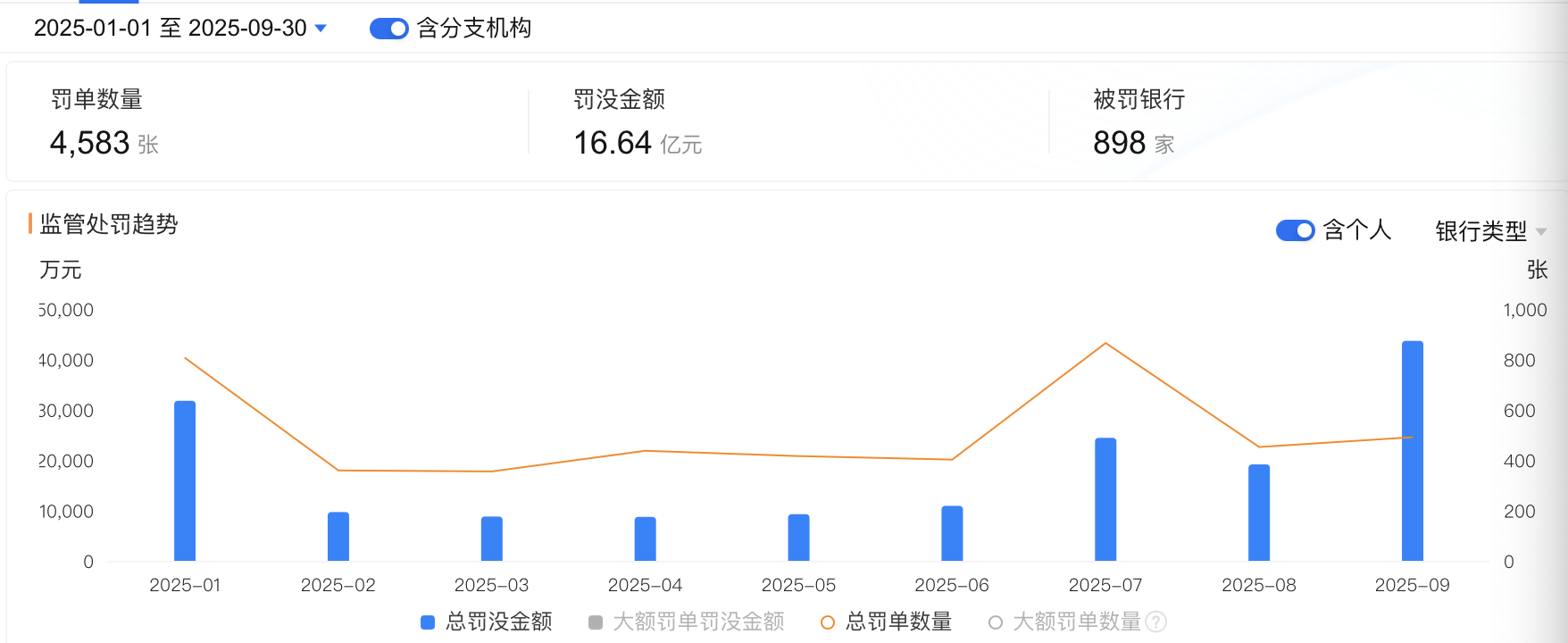

今年以来,我国银行业被罚没超16亿元,同比增长超一成。

南都湾财社记者根据企业预警通数据统计发现,以披露日期为准,今年前三季度,我国银行业收到监管罚单共4583张,合计被罚没16.64亿元,这一数字较去年同期增长了14.71%。

从单月来看,9月份罚没金额高达4.37亿,占前9个月罚没总金额的26.26%,也创下2024年以来单月新高。从银行类型来看,有三成的罚金开给了股份行。

今年前三季度我国银行业被罚情况

股份行被罚金额最高,罕见超越农商行

从被处罚银行类型来看,股份行“打头阵”,一改以往农商行稳居罚单金额榜首的局面。

前三季度,股份制银行共被罚没4.97亿元,占银行业总罚金的三成。其中,机构罚单共271张,虽低于农商行和国有行,但罚单均额高达185.38万元,位居榜首。

股份行罚没金额之所以超越农商行,主要是因为9月份多张天价罚单的出现。今年前8月,农商行被罚没金额尚比股份行高出了1.41亿元,但9月份,股份行共收到千万元级别的罚单5张,被罚金额分别为8725万元、6670万元、6150万元、1535.7万元和1130.8万元,推高了股份行整体被罚没金额。

罚金总额排名第二的为农商行,前三季度共被罚没4亿元,其中机构罚单数量552张,机构罚单均额为72.87万元。

此外,六大国有银行前三季度共被罚没2.74亿元,机构罚单数量406张,机构罚单均额为68.23万元。

城商行前三季度共被罚没1.88亿元,机构罚单数量为169家,罚单均额为113.42万元。

外资银行罚单均额高,友利银行被罚千万

值得一提的是,外资银行、政策性银行和民营银行因为机构数量等原因,虽然总体被罚没金额不高,但罚单均额却较高。

其中,外资银行机构罚单均额达到175.97万元,仅次于股份行。企业预警通数据显示,前三季度,外资银行共收到机构罚单13张,被罚机构包括汇丰银行、新韩银行、友利银行、星展银行、华侨银行、华美银行、正信银行、大华银行、华商银行、国泰世华银行等。被罚没金额最高的一单为今年8月份国家外汇管理局北京市分局开给友利银行(中国)有限公司的,因为违规办理内保外贷业务,该银行被罚没1485.02万元。

据财报信息,友利银行(中国)有限公司是由韩国友利银行股份有限公司在北京成立的外商独资银行,目前该行已经成立了10家分行、11家支行以及1家总行营业部。去年,该行营业收入、所有者权益均实现了小幅增长,但不良贷款率从2023年末的1.09%陡升至2.05%,创出近年新高。

3家政策性银行前三季度共收到机构罚单52张,罚单均额为146.26万元。南都湾财社记者统计发现,在政策性银行罚单中,也有多张巨额罚单。

8月份,中国农业发展银行因为信贷资金投向不合规、贷后管理不到位等被金融监管总局罚款1020万元;7月份,国家开发银行因为违规办理内保外贷业务,违反规定办理结汇、售汇业务,未按照规定进行国际收支统计申报,被国家外汇管理局北京市分局罚款1394.42万元;6月份,中国进出口银行因为部分种类贷款和政策性业务存在超授信发放、贷款需求测算不准确、贷后管理不到位等违法违规行为,被金融监管总局罚款1810万元。

民营银行前三季度共收到机构罚单9张,被罚机构包括北京中关村银行、梅州客商银行、重庆富民银行、江苏苏商银行、上海华瑞银行、浙江网商银行、威海蓝海银行。其中,上海华瑞银行和威海蓝海银行均收到罚单两张。

从罚没金额来看,最高的一单“花落”上海华瑞银行。今年2月份,该行因为绩效薪酬管理不到位、未经核准履行高管职责、向关系人发放信用贷款、贷款五级分类不准确、违规少提减值准备、贷款管理严重违反审慎经营规则、以不正当手段吸收存款、以贷收费、质价不符、大额风险暴露不达标、违规发放车位贷、信息科技运行和系统开发未有效分离等多方面原因,被上海金融监管局罚没680.12万元。

部分银行违规处置不良资产

从违规原因来看,信贷业务违规依然是“重灾区”。其中,贷款三查(贷前调查、贷时审查和贷后检查)未尽职相关罚单共计349张,占前三季度所有机构罚单的两成。比如,南京银行泰州分行因为项目贷款贷前调查和贷后管理不到位、流动资金贷款被挪用等原因被罚款145万元,两名相关责任人被警告并处罚款。

在当下经济面临多重挑战、部分行业信用风险暴露背景下,银行风险管理尤为重要。然而,罚单显示,仍有部分银行存在信贷资产分类不准确的行为。

企业预警通数据显示,前三季度,共有54张机构罚单涉及信贷资产分类不准确。比如,大连银行股份有限公司重庆分行因为信贷资金被挪用、违规发放流动资金贷款、五级分类不准确等原因被罚款260万元;蒙商银行股份有限公司通辽分行也因为贷款五级分类不准确、对信贷资金实际使用情况监督不到位,贷款资金被挪用等被罚款80万元。

根据《商业银行金融资产风险分类办法》,我国商业银行应对表内承担信用风险的金融资产进行风险分类,按照风险程度分为五类,分别为正常类、关注类、次级类、可疑类、损失类,后三类合称不良资产。如果贷款五级分类不准确,可能掩盖银行的真实风险,导致其无法及时识别和化解不良资产,最终可能引发信贷损失扩大和系统性金融风险。

除了在风险识别阶段“诊断错误”,还有银行面对已经暴露或即将暴露的不良资产时,选择违规处置/掩盖不良资产。企业预警通数据显示,前三季度共有25张罚单涉及此类情况。

比如,江西银行就因为违规处置不良贷款被罚款40万元;广州增城长江村镇银行因为违规转让及回购不良资产等被罚款80万元,该行董事长谌志威也因为对违规转让及回购不良资产负有责任被警告并罚款5万元。

除了信贷业务违规,反洗钱业务违规也较常见,其中,未按照规定履行客户身份识别义务出现较为频繁,相关罚单数量占比达16%。比如,华美银行(中国)有限公司今年7月份就因为该原因被中国人民银行上海市分行处罚;四川银行达州分行今年5月份被罚41.7万元,其违法行为中也包含未按规定履行客户身份识别义务。