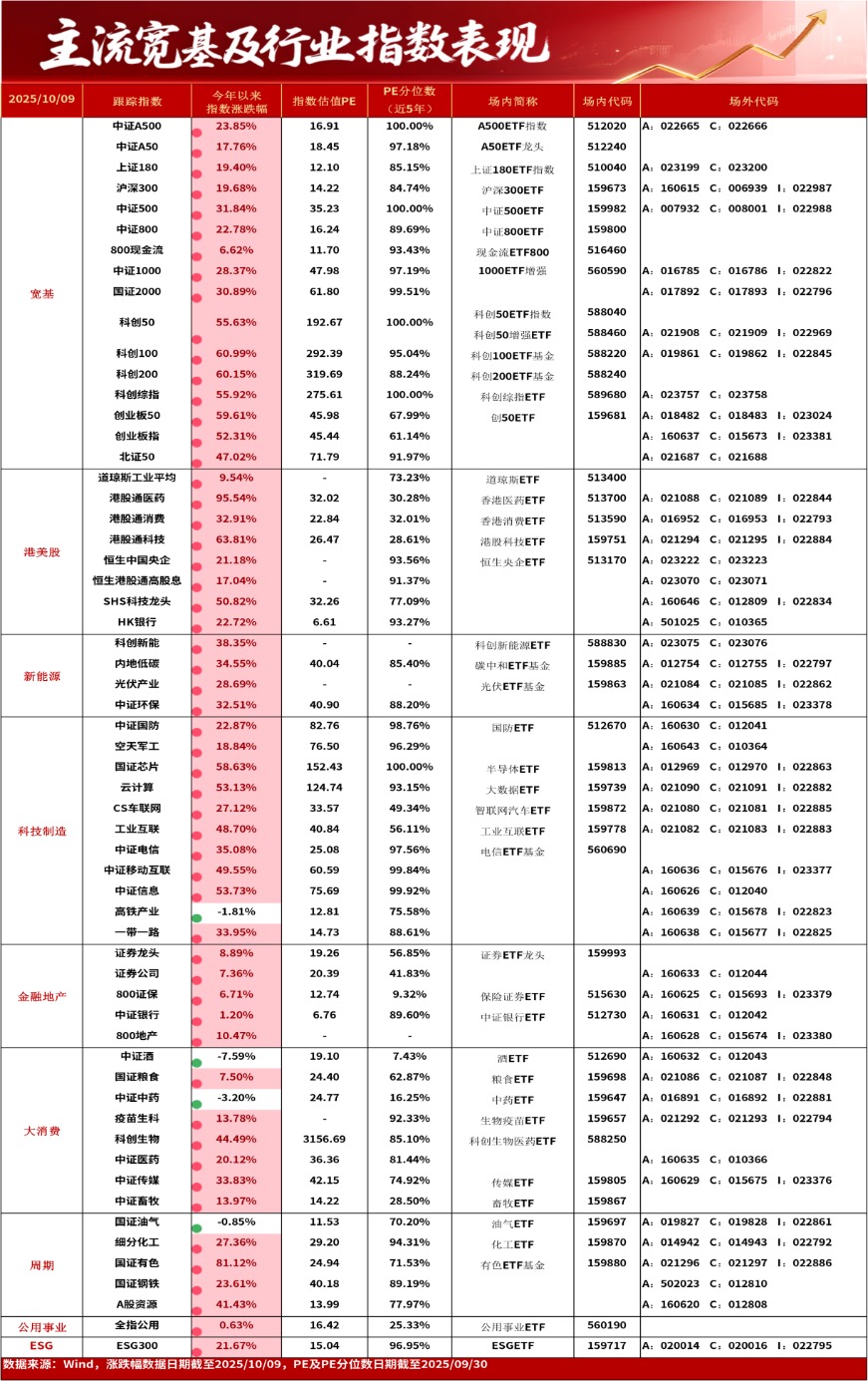

一、市场行情回顾

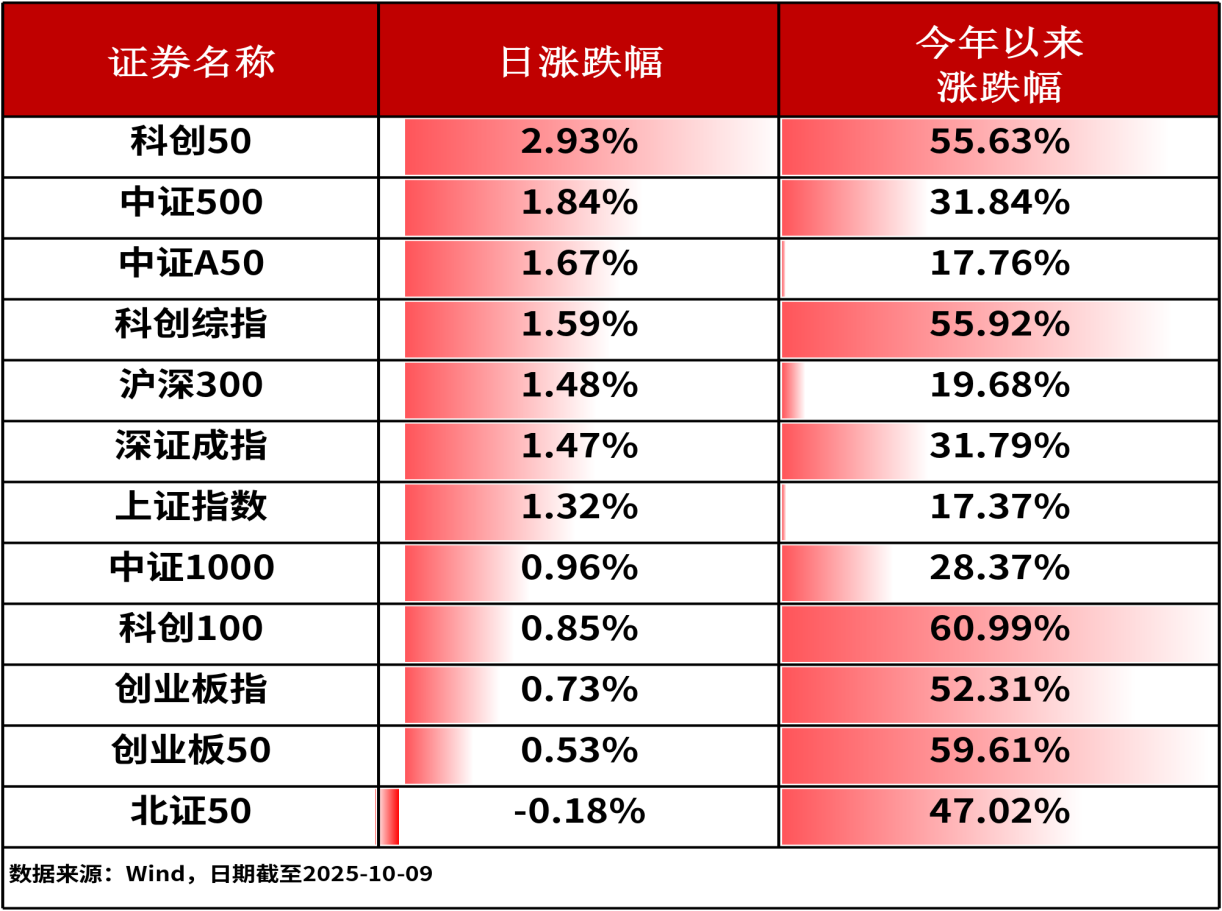

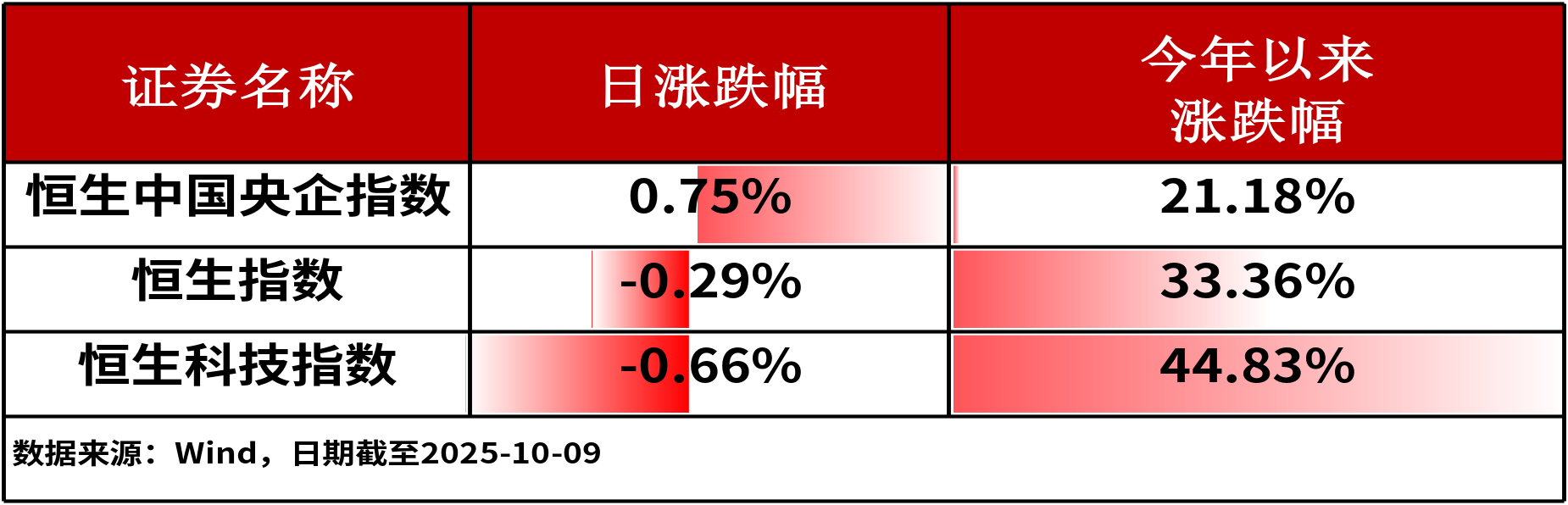

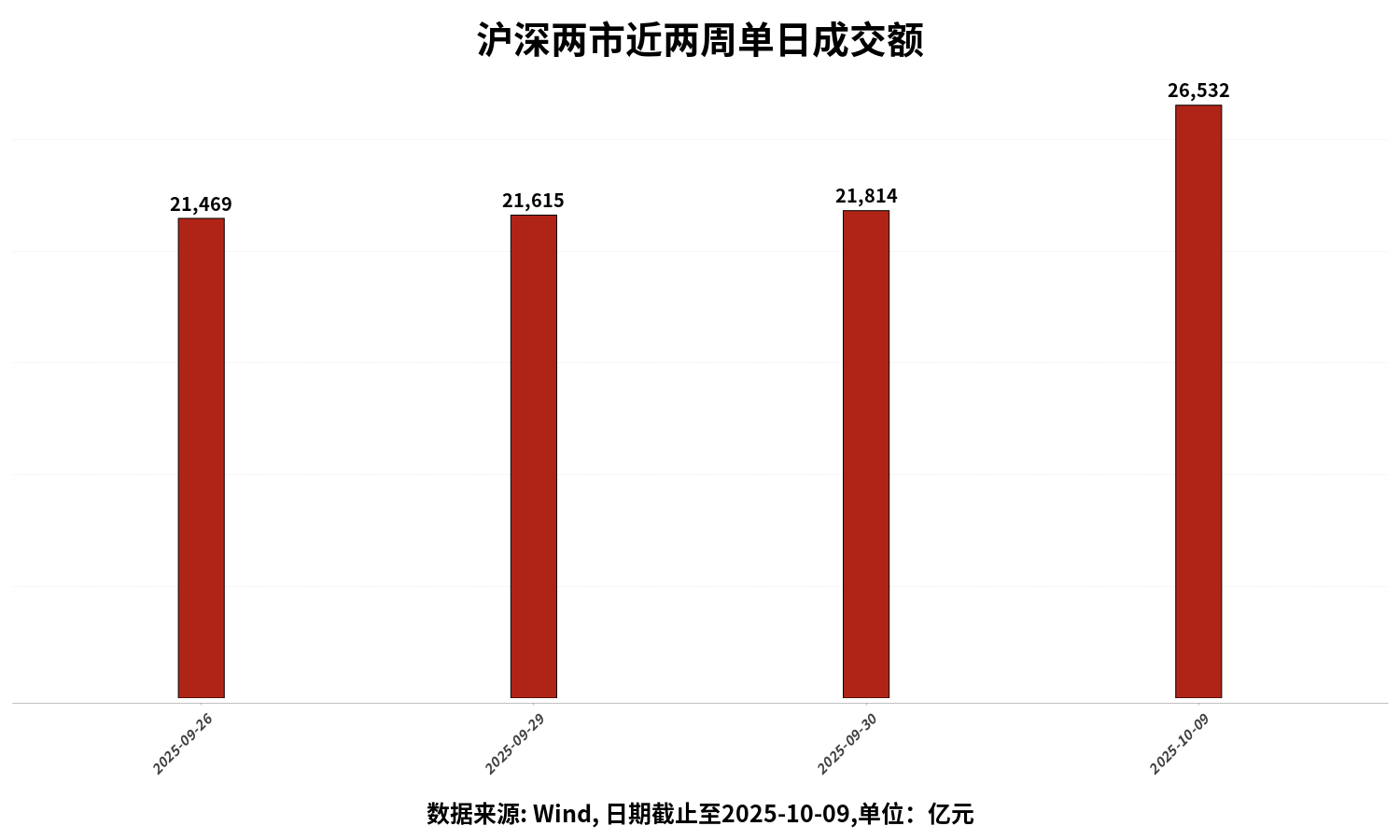

10月09日,A股三大股指全线上涨,10月迎来开门红。其中,上证指数收涨1.32%,深证成指收涨1.47%,创业板指收涨0.73%,全市场超3,100只个股上涨。主流宽基指数中,科创50指数上涨2.93%,涨幅相对居前。港股三大股指涨跌不一。其中,恒生中国央企指数上涨0.75%,涨幅相对居前。沪深两市成交额为26532亿元人民币,相较上个交易日大幅增量,增加额度达4718亿元。融资余额达24292亿元,创历史新高。

行业板块方面,有色金属(7.60%)、钢铁(3.38%)和煤炭(3.00%)板块涨幅居前,传媒(-1.43%)、房地产(-1.39%)和休闲服务(-1.03%)板块跌幅居前。

二、昨日资金流向

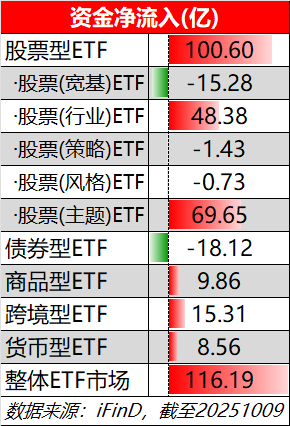

昨日整体ETF市场呈现净流入态势,净流入额达116.19亿元。

各大类ETF产品中,仅债券型ETF出现资金净流出,流出额为18.12亿元。股票型ETF呈现大幅资金净流入,流入额达100.60亿元。商品型、跨境型和货币型ETF则都有小幅资金净流入。市场昨日整体更倾向配置股票市场,市场风险偏好或有所提升。

而在股票型ETF中,股票(主题)ETF与股票(行业)ETF更受资金青睐,净流入额分别达69.65亿元和48.38亿元。宽基ETF则净流出居前,达15.28亿元。

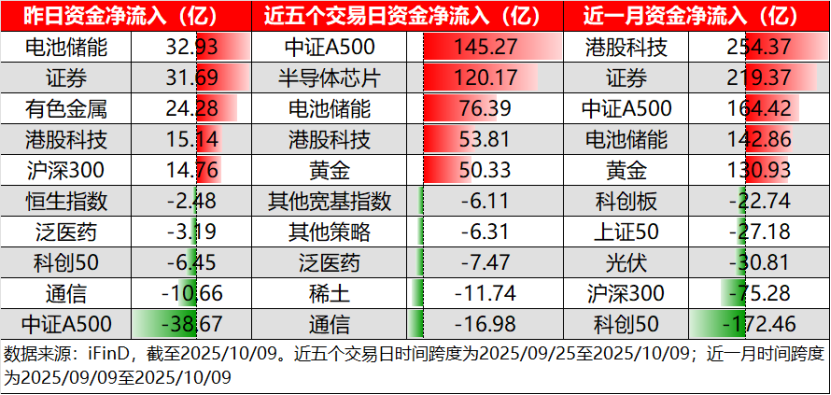

从ETF细分种类出发,昨日电池储能(+32.93亿)、证券(+31.69亿)和有色金属(+24.28亿)资金净流入居前,单日资金净流入均超20亿。中证A500(-38.67亿)单日资金净流出居前。

从三重维度出发,电池储能和港股科技资金净流入始终居前,长期受到市场资金配置青睐。

重点关注

市场规模最大化工ETF(159870)昨日资金净流入达4.74亿,规模突破195亿

消息面上,节前工信部等7部门印发《石化化工行业稳增长工作方案(2025—2026年)》的通知,明确增强高端化供给、科学调控重大项目建设、做好化肥生产保供等工作举措。

券商研究方面,华泰证券认为,“方案”对炼油、乙烯、PX、煤制甲醇和现代煤化工等多个细分领域明确新增产能调控等要求,将助力供给优化,考虑2025年上半年以来化学原料及制品行业资本开支增速下行拐点已现,叠加“反内卷”等助力,行业景气有望修复;同时,增强高端化供给引导下,电子/新能源/医疗装备等领域高端化工材料,生物化工、绿氨/绿醇、海水提钾等新兴技术有望加快发展。

证券ETF龙头(159993)昨日资金净流入达1.09亿,规模突破39亿

消息面上,昨日证券ETF龙头收涨0.44%,资金单日净流入突破1.09亿元,总规模突破39亿元。

券商研究方面,开源证券指出,3季度交易活跃度和两融规模提升明显,叠加低基数,券商3季报业绩同比增速有望进一步扩大;向后展望,投行、衍生品和公募业务等业务有望接续改善,头部券商海外业务崛起和内生增长导向有望驱动本轮头部券商ROE扩张,板块估值仍在低位,机构欠配明显,继续看好券商板块战略性配置机会,关注3季报、交易量和政策事件催化。

三、热点追踪

有色金属

消息面上,随着黄金和铜价飙涨,叠加商务部加强稀土相关物项出口管制,有色金属持续拉升,有色ETF基金(159880)涨8.8%,铜金元素占比超4成。

券商研究方面,中信建投证券认为,国际金价大涨的背后主要是由美国政府“停摆”引发的短期波动、日本政治更迭带来的短期不确定性、美联储持续降息预期和全球央行持续购金共同推动的。该机构认为,美国政府“停摆”扰动、未来降息和衰退的预期使得全球投资者对美元信用和美国主权债务的担忧进一步上升,这推动了金银等贵金属和比特币价格进一步走高。与此同时,供给短缺和算力革命逻辑下,铜价近期也明显走强。建议关注金银铜等有色板块投资机遇。

行业板块相关产品:有色ETF基金(159880),场外联接A(021296)、联接C(021297)、联接I(022886)

半导体

消息面上,半导体芯片迎来密集催化,消息面主要三:(1)半导体设备:美方10月7日建议将45nm及以下逻辑、所有先进/成熟制程设备、零部件纳入统一管制,并扩大实体清单。国内先进存储(两存三期)与先进逻辑(中芯N+3)扩产节奏超预期,设备商订单能见度已看至2026年。(2)封测:AMD与OpenAl达成6GW MI450供应协议,2026年下半年起交付,通富微电占AMD封测订单80%以上,直接受益;本土AI芯片2.5D/3D封装需求同步爆发,公司先进封装产能利用率Q4起有望逐季抬升。(3)存储:威刚董事长称“Q4才是存储严重缺货起点”,AI服务器排挤消费级产能,DDR4产能2026年仅剩20%,三星、SK海力士已通知客户Q4 DRAM/NAND合约价调涨15-30%。国内HBM国产化加速,长鑫IPO在即,国产化替代订单能见度提升。

券商研究方面,中信证券认为,美国对华限制持续收紧,倒逼半导体设备及零部件的国产化替代,同时国内先进存储和逻辑晶圆厂加速扩产,逐渐摆脱对海外设备的依赖,国产半导体设备及零部件公司将持续受益。

行业板块相关产品:科创半导体ETF(589020);半导体ETF(159813),场外联接A(012969),联接C(012970),联接I (022863);科创100ETF基金(588220),场外联接A(019861),联接C(019862),联接I(022845)