10月9日,Shibor短端品种多数下行,其中隔夜品种下行5.7BP,回到1.3%附近,市场资金面转松。

国庆中秋长假后首个交易日,国债期货价格普遍上涨,10年期国债收益率下行1BP,至1.77%,主要是央行加大公开市场操作力度,市场资金面转松,支撑国债期货价格企稳。

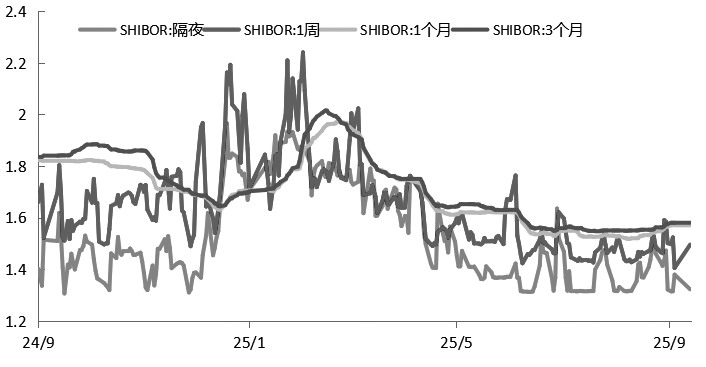

图为上海银行间同业拆放利率走势(单位:%)

9月30日收盘后,央行公布了公开市场买断式逆回购招标公告。为保持银行体系流动性充裕,10月9日央行以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月(91天),对冲10月到期的8000亿元3个月期买断式逆回购后,当月加量续作3000亿元。此举表明央行呵护市场流动性态度明显,有利于稳定市场预期。此外,央行同日以固定利率、数量招标方式开展了6120亿元7天期逆回购操作,当日净回笼14513亿元。10月9日,Shibor短端品种多数下行,其中隔夜品种下行5.7BP,回到1.3%附近,市场资金面转松。

美债收益率走低

长假期间,美债收益率震荡走低。10月1日,美国联邦政府因资金用尽,时隔7年再度“停摆”,数十万联邦雇员将被迫无薪休假,部分公共服务或暂停、延迟。美国总统表示,若政府持续陷入“停摆”状态,可能会出现裁员和项目削减。同时,美国9月ADP就业人数减少3.2万人,低于预期和前值,政府“停摆”导致非农等多项经济数据未能按时公布,加上疲软的就业数据,推动避险需求上升,导致美债收益率普遍下跌。

总体上,随着9月份美联储重启降息,加上10月份美国政府“停摆”,市场预计美联储10月降息25个基点的概率大幅提升,同时预计明年底利率中枢将回到3%左右。美联储重启降息后,一方面将缩小中美利差,提升了人民币债券的吸引力;另一方面,将缓解人民币汇率的压力,为国内货币政策提供更大的操作空间。

我国政府债券供给处于高位

9月份国内制造业采购经理指数(PMI)为49.8%,虽低于50%的临界点,但已连续两个月回升,表明制造业景气水平持续改善。其中,生产指数为51.9%,创近6个月新高,新订单指数和新出口订单指数均连续两个月小幅回升,显示国内外市场需求景气度有所改善。9月非制造业商务活动指数为50.0%,整体保持稳定,受暑期效应消退影响,餐饮、文体娱乐等行业景气度回落至临界点以下;而金融、电信等现代服务业则保持在高位景气区间。此前,统计数据显示,1—8月份房地产开发投资同比下降12.9%,房地产开发资金来源累计同比下降8%,商品房销售面积累计下降4.7%,销售额累计下降7.3%,降幅均继续扩大。8月份,一线城市二手住宅销售价格环比下降1%,连续5个月回落。二、三线城市二手住宅销售价格环比也继续下降,且降幅有所扩大。房地产投资、销售、价格未企稳,仍处于调整中。后续宏观政策仍需持续发力,进一步提振内需、巩固经济回升势头。

截至9月末,我国债券市场存量规模已经超过192.52万亿元。9月份债券净融资额为10498亿元,环比、同比均小幅减少,但仍维持高位。其中,利率债净融资额12627亿元,国债、地方政府债和政策性银行债净融资额分别为7280亿元、4460亿元和887亿元,均维持较高水平,是债券净融资的主要来源。此前中央政治局会议指出,宏观政策要持续发力、适时加力,要落实落细更加积极的财政政策,充分释放政策效应。1—9月份,国债和地方政府债券累计新增11.37万亿元,今年还有3.3万亿元政府债券待发行,按照3个月计算,每月发行规模接近1.1万亿元。此外,如果四季度外部不利影响加深,不排除增发1万~2万亿元特别国债的可能,政府债券融资将继续处于高位。

总体上,当前美联储进入降息周期,关税政策可能导致出口面临下行压力,国内以房地产为代表的需求端仍疲软,预计央行将继续实施适度宽松的货币政策,或重启国债买卖操作,市场流动性将回到合理充裕,对短端国债期货价格有一定的支撑。不过,在权益市场保持强势的情况下,股债“跷跷板效应”将延续,债券资金及居民企业存款有可能流向收益更高的资本市场,长端期债价格或维持低位,关注央行操作及资金面变化情况。