顶流西安,正在捧出第三个旅游上市平台。

10月10日,据西安市文化和旅游局发布数据,今年国庆中秋双节假期,西安全市共接待游客2007.75万人次,实现旅游收入199.59亿元,分别同比增长28%和38.7%。

西安也继续跻身各大OTA平台的国内热门长途游目的地前十,与北上广深杭等城市并肩。官方数据显示,假期前四日,西安大唐不夜城累计人流量达145.03万人次;《长恨歌》演出则场场爆满,收入破千万。

这些刷屏的热门打卡地背后,大多背靠专业的景区运营公司。

在西安文旅市场上,除了曲江文旅(600706.SH)、西安旅游(000610.SZ)两家A股上市企业,还有一位本土玩家,正悄然加快其资本化布局的步伐。

近日,陕西旅游文化产业股份有限公司(下称“陕西旅游”)向上海证券交易所递交了问询后修订的招股书,意味着其IPO已从受理阶段推进至实质性审核环节,距上会审核更近一步。

2017年1月,陕西旅游在新三板挂牌。2020年12月,陕西旅游正式启动主板上市计划,后因会计师事务所被证监会立案调查中止审查;2022年4月,审查恢复,却又因业绩及经营规划考量,于同年7月撤回申请。今年5月,陕西旅游再次发起上市冲击。

若陕西旅游顺利上市,A股将集齐西安三家本土旅企。

陕西旅游IPO冲刺,一部《长恨歌》撑起半壁江山

看似低调的陕西旅游,来头不小。

时代财经查阅招股书获悉,陕西旅游控股股东为陕西旅游集团有限公司(下称陕旅集团),实际控制人是陕西省国资委,这也让陕西旅游手握优质旅游资源。

据悉,陕西旅游的主营业务包括以《长恨歌》为代表的旅游演艺舞台演出,以华山西峰索道为代表的旅游索道类产品运营,以及唐乐宫的演艺及餐饮服务三类。

陕西旅游在招股书中称,“公司主要业务所处的华清宫景区和华山景区均为国家5A级景区,在国内具有广泛的知名度,拥有突出的景区旅游资源优势。”

其中,大型实景历史舞剧《长恨歌》位于华清宫景区,该景区毗邻兵马俑,也是首批国家5A级旅游景区。这部推出近20年的大型演艺舞剧,如今也撑起了陕西旅游营收的半壁江山。

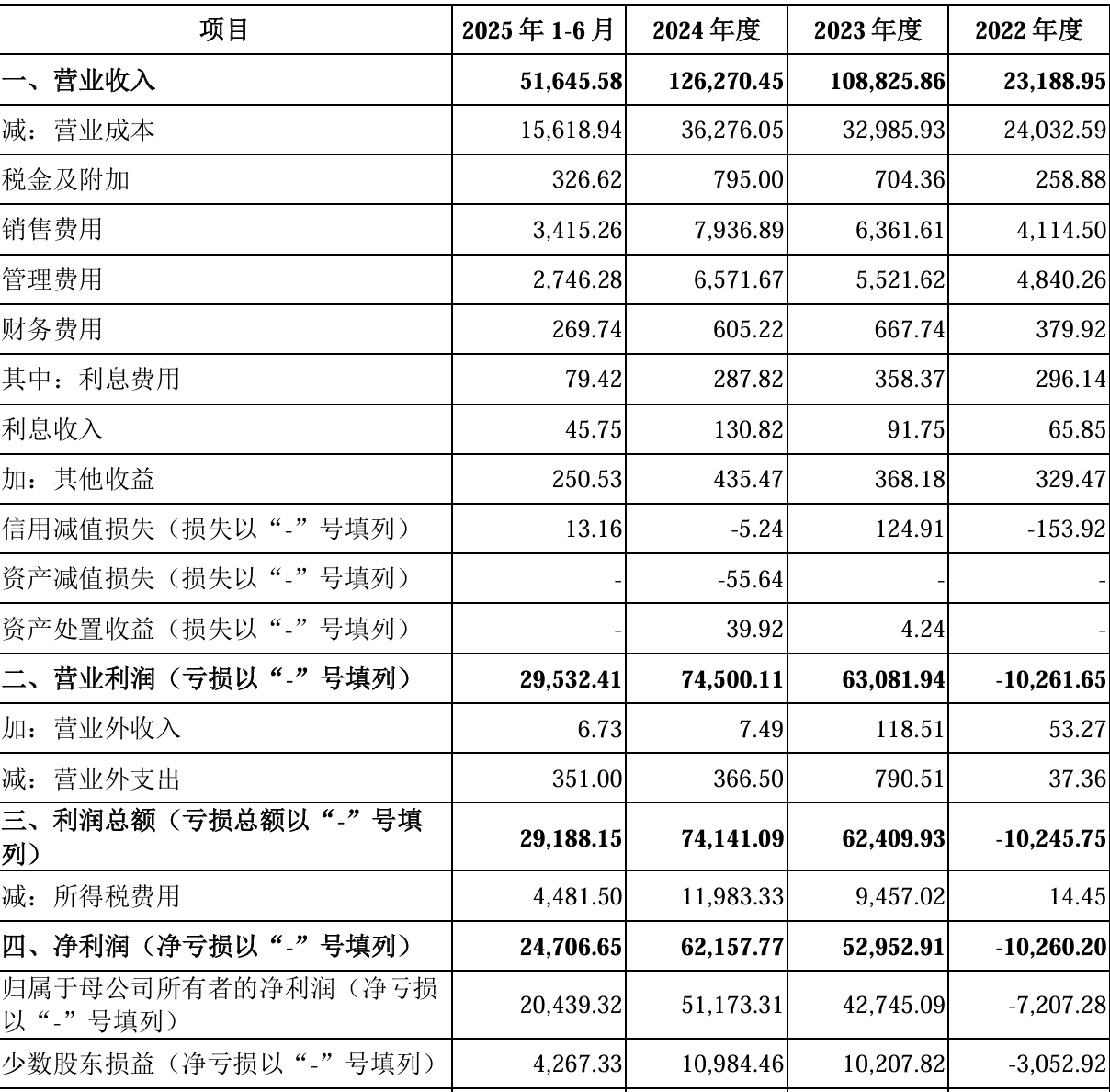

最新的招股书显示,2022年至2024年,陕西旅游实现营收分别为2.32亿元、10.88亿元和12.63亿元,实现归母净利润分别为-7207.28万元、4.27亿元和5.12亿元。

图源:陕西旅游招股书

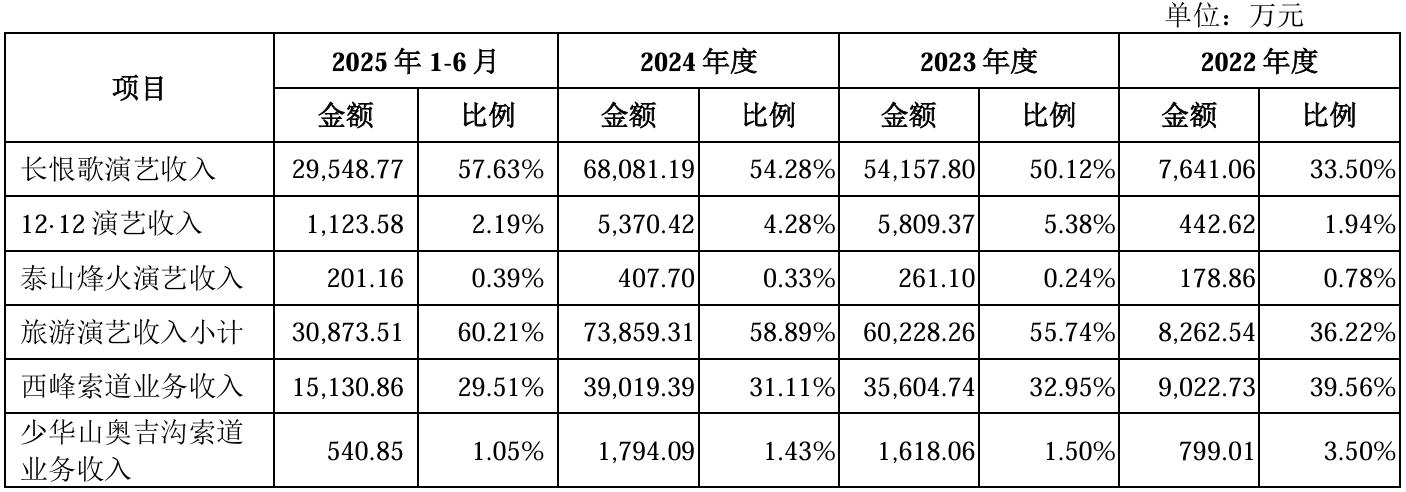

期内,长恨歌演艺分别贡献了7641.06万元、5.42亿元、6.8亿元的收入,占公司总营收比例依次为33.50%、50.12%、54.28%。今年上半年,长恨歌演艺收入为2.95亿元,占总收入比例57.63%,整体上座率近80%。

图源:陕西旅游招股书

陕西省官方数据则披露,今年国庆假期前4天,《长恨歌》演出15场,观众达3.83万人次,收入1242.52万元。按此计算,人均场次消费为324元。据《长恨歌》演艺票价显示,普通座位价格在198元-409元之间,贵宾区则包含588元、888元、988元三档。

陕西旅游的另一“扛把子”的业务则是索道类产品。

目前,陕西旅游于华山景区运营西峰索道及华威滑道。其中,因华山攀爬难度高,不少旅客倾向于选择乘坐索道上下山,为陕西旅游该业务带来稳定性。

招股书显示,近几年,西峰索道乘索率都高于100%(包含上山与下山购票乘索人数总和),占总收入比约30%。

值得一提的是,华山景区有两条客运索道,除陕西旅游运营的西峰索道之外,还有另一家景区运营公司三特索道(002159.SZ)所运营的华山北峰索道,两者形成了分流效应并存在一定竞争关系。

据陕西旅游9月15日回复IPO问询时披露,西峰索道与华山三特索道在垂直高差、运力、票价上有不同,前者乘索率、营收超后者,淡季票价120元/人次亦高于后者45元/人次,西峰索道具有一定竞争力。

西安人气暴涨,曲江文旅们却没赚到钱

若陕西旅游顺利登陆主板,西安旅企“三兄弟”将齐聚A股。

捧出了数家上市旅企的十三朝古都西安,近年来摇身一变“网红城市”。甚至有人调侃“西安旅游的淡季只有凌晨2点到5点”,火热程度可见一斑。

“西安确实是在这几年爆火起来了。”一名当地旅行社人士对时代财经称,西安文旅近几年的走红背后是多个关键因素共同促成。

据其介绍,于2016-2018,西安先后大力推行“厕所革命”“烟头不落地”“车让人”三项重要的城市治理,以及2018大唐不夜城启动升级改造,并在改造后凭借不倒翁小姐姐、摔碗酒、盛唐密盒等文化IP在社交平台实现爆火等等。

流量狂欢之下,西安文旅市场也在疯狂吸金。

2023年,西安接待游客2.78亿人次、旅游业总收入3350亿元,创历史新高,在全国城市中仅次于北京、上海、南京以及成都,挤进第一梯队。

而曲江文旅、西安旅游、陕西旅游这三家本土旅企,几乎手握当地最核心、最知名的景区及旅游服务的建设运营。

其中,曲江文旅运营着大唐不夜城步行街、大唐芙蓉园、大明宫国家遗址公园等多个西安“网红”景点。今年国庆黄金假期,曲江文旅的核心景区大唐不夜城步行街日均客流突破39万人次。

西安旅游则拥有胜利饭店、解放饭店等老牌酒店资源以及数十家酒店民宿,并有西安中旅、西安海外两家旅行社品牌。

尽管不缺客流,西安旅企仍未摆脱“不赚钱”的标签。

尤其是坐拥多个网红景区的曲江文旅,近三年来均陷亏损状态。2023年-2024年,曲江文旅连续录得亏损1.95亿元、1.31亿元;2025年上半年,曲江文旅营业收入约5.32亿元,同比下降三成,并录得1388.07万元的净亏损。

上述当地旅行社人士坦言,大唐不夜城、大雁塔、大明宫等热门景区有不少“免费玩法”,比如在大唐不夜城游览,不仅无需门票,连“盛唐密盒”这类热门表演都无需付费。

在半年报中,曲江文旅亦直言,当前全国4A、5A级旅游景区普遍面临“购票人次下降”“二次消费收入占比较低”“经营性资产盘活”三大问题。

事实上,这也是当前国内文旅行业尤其主题公园、景区普遍面临的问题,受定价策略、产品创新性不足以及谨慎型消费等影响,不少游乐型场所都未能将高客流有效转化为二次消费及衍生收入。

拟筹资7亿砸向省外,陕西旅游扩张野心

不过,陕西旅游在业态及业务模式上与另外两家上市旅企略有不同。

作为陕西旅游两大主营业务,旅游演艺、索道均有现金奶牛、毛利率高的特点,《长恨歌》观看、索道乘坐均可直接转化变现。

其中,对成熟演艺舞剧而言,运营周期越久、上座率越高,其盈利潜力的释放就越充分。根据陕西旅游此前披露的数据,《长恨歌》演出业务2024年毛利率达84.06%,旅游索道业务毛利率也超过60%,带动期内公司整体毛利率超70%。

曲江文旅则更多是轻资产模式,旗下大唐不夜城等网红景区并非自有资产,其收入主要来源于相关管理部门所支付的管理酬金。这种模式虽降低了经营风险,但盈利空间有限,且营收有滞后性,易导致应收账款高企。

2023年-2024年,曲江文旅就因应收账款坏账而陷入亏损困境。据财报,应收账款的主要欠款方为西安曲江新区事业资产管理中心,其是大唐芙蓉园、大唐不夜城景区等核心景区的委托方,为曲江文旅实际控制人曲江新区管理委员会下属事业单位。

截至2024年末,曲江文旅对该曲江新区管委会下属单位的应收账款余额高达9.2亿元,占应收账款总额的78%;累计计提坏账准备3.6亿元,计提比例达31%。

西安旅游同样面临发展掣肘,一方面整体缺乏核心景区资源,另一方面,核心业务酒店重资产运营成本高,旅行社则暴露出议价能力弱等问题。

反映在数据上,2025年上半年,陕西旅游营收规模(5.16亿元)已逼近曲江文旅(5.32 亿元)相近,净利润2.47 亿元更是远超后者;西安旅游的营收和利润规模相对较小,录得2.18亿元及-5599万元。

不过,陕西旅游的部分核心资产同样依赖特许经营,具有不稳定性。

时代财经从招股书获悉,陕西旅游拥有当地华山西峰索道及华威滑道的特许经营期限分别至2047年6月10日及2046年1月5日。“如特许经营权到期后无法续期,或景区管理机构提前收回特许经营权,则公司存在无法继续运营西峰索道及华威滑道的风险。”

陕西旅游还披露,目前华山风景名胜区暂未要求其缴纳资源有偿使用费,若未来相关部门制定收费标准或景区管理机构开始征收资源使用费,将对公司现金流产生不利影响。

此外,当前陕西旅游大部分收入依赖省内,尽管自2021年出省入局山东泰山,但目前尚未盈利。以2021年在泰山秀城开始试演的《铁道游击战》为例,2024年上座率仅有12%,在陕西旅游四个演艺剧目中垫底。

不过,陕西旅游并未放弃省外市场。据招股书显示,此次募集资金中约7.3亿元计划用于泰山秀城(二期)建设项目,约占本次募集资金15.55亿元的一半。

若此次成功叩开A股大门,在资本助力下,陕西旅游与其他本地两大旅企在客源、规模上的较量或将加速升温。