10月9日,据北交所官网,广西双英集团股份有限公司(下称“双英集团”)发布首轮问询回复,公司归母净利润及主要产品毛利率波动、募资补流合理性等被监管层聚焦。

招股书介绍,双英集团是一家主要从事汽车座椅、汽车内外饰件研发、生产和销售的高新技术企业。

其客户群体包括上汽通用五菱、长安汽车、吉利汽车等主流整车厂,以及佛吉亚、李尔、埃驰等国际知名的一级汽车零部件厂商,还包括比亚迪、赛力斯等知名新能源汽车整车企业。

业务规模扩张之下

管理费用“吞噬”利润

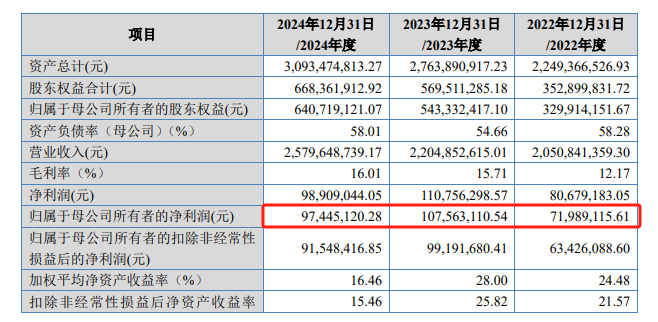

2022年至2024年,双英集团主营业务收入分别为20.18亿元、21.75亿元、25.45亿元;然而,其归母净利润存在一定波动,分别为7198.91万元、1.08亿元、9744.51万元,被监管层要求量化分析去年净利润下滑的原因及合理性。

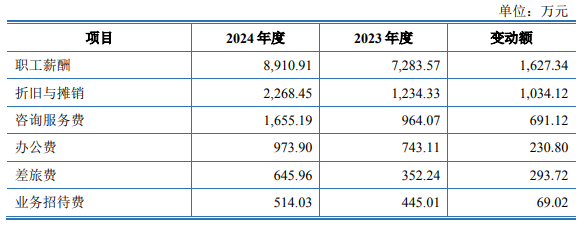

双英集团回复称,导致净利润下滑的主要因素包括税金及附加、销售费用、管理费用、研发费用、资产减值损失、所得税费用的增长。其中,公司管理费用较2023年度增长4538.64万元,系对2024年净利润变动影响最大的因素。

具体来看,职工薪酬较2023年度增加1627.34万元,主要系公司业务规模扩张带来管理人员数量和人均薪酬增加所致;折旧与摊销较2023年度增加1034.12万元,主要是2023年8月公司完成对双英技术的收购,双英技术工业厂房自用部分的折旧计入管理费用。

此外,2024年度,公司资产减值损失较2023年度增长512.29万元,主要受生产经营规模扩大、销售订单增加影响,2024年末库存商品、发出商品及原材料余额增长较多,相应的存货跌价损失计提增加。

主营产品毛利率承压

税收优惠占利润40%

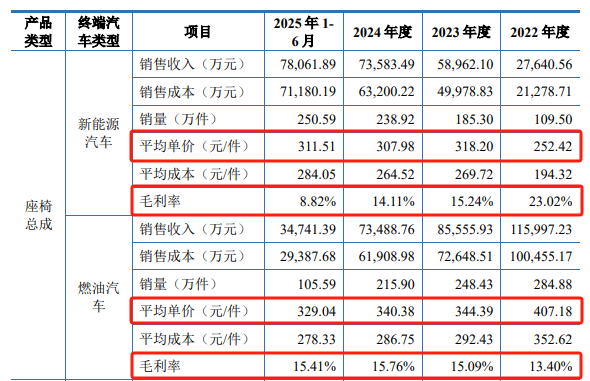

今年上半年,虽然双英集团盈利有所回暖,但其座椅主业面临着毛利率下行的压力。2022年至2024年及今年上半年(下称“报告期”),公司营收的主要来源为座椅总成,终端汽车类型分为新能源汽车、燃油汽车两大板块。

报告期各期,公司新能源座椅的平均单价分别为252.42元/件、318.20元/件、307.98元/件和311.51元/件,价格波动显著;同时,其毛利率依次为23.02%、15.24%、14.11%和8.82%,呈现出明显的下降趋势。

双英集团解释称,毛利率的波动主要是产品结构性影响所致。2025年1-6月,新能源座椅毛利率较2024年下滑较多,主要受新增项目收入规模较大,而毛利率较低影响。

报告期各期,燃油车座椅毛利率分别为13.40%、15.09%、15.76%和15.41%,不存在重大差异,但其平均单价逐年下滑,分别为407.18元/件、344.39 元/件、340.38元/件和329.04元/件。双英集团表示,平均单价和平均成本变动趋势相匹配。

记者注意到,2022年至2024年,公司安置残疾人员享受增值税即征即退优惠金额分别为3614.96万元、4144.38万元、4448.69万元,占利润总额的比例分别为44.45%、36.03%、39.59%,相关税收优惠占各年度利润总额的40%。

左手6亿买理财

右手向市场“要钱”

值得一提的是,北交所受理其IPO申请前,双英集团公开了一则理财的计划,利用不超过6亿元闲置资金,委托购买预期收益高于银行1年期存款基准利率的理财产品,单笔不超过1亿元。

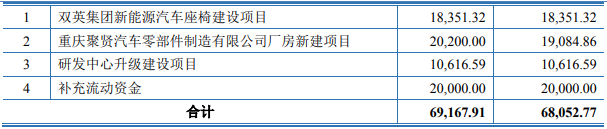

而双英集团本次IPO,拟募资6.81亿元,与北交所此前上市企业募资均值存在较大差距。其中,2亿元拟用于补充流动资金。

监管层要求,说明募集资金补充流动资金的测算依据,结合持有的货币资金、财务状况、现金分红情况等,说明募集资金补充流动资金的合理性。

报告期各期末,双英集团资产负债率水平较高,分别为84.31%、79.39%、78.39%、78.71%,高于同行业可比公司。

双英集团披露,未来三年公司每年流动资金缺口分别为1.32亿元、1.03亿元和1.18亿元,三年累计流动资金缺口为3.53亿元。截至2025年6月30日,公司货币资金余额6.40亿元,银行存款余额1.69亿元,使用受限497万元。

对于上述理财的计划的具体情况,双英集团在问询回复中并未提及。公司表示,随着公司业务规模不断扩大以及募投项目的实施,预计未来将使得公司日常营运资金的需求不断增加。