AI摘要:机构看好 10 月 A 股,中金建议超配中国股票,招商证券主张坚守成长风格,华泰证券关注周期型高股息。特斯拉 Optimus 量产计划因技术瓶颈搁置,机构仍看好人形机器人长期市场空间与战略价值。有色板块大涨,机构称美联储降息预期与供需改善等因素支撑板块上行。

上周,A股三大指数高位回调,沪指上涨0.37%,深证成指下跌1.26%,创业板指下跌3.86%。行业方面,有色金属、煤炭、钢铁、公用事业等涨幅居前,传媒、电子、电力设备领跌。

1、超配中国股票

中金公司:超配中国股票

我们预期9月-10月中美流动性环境延续共振,美元处于下行周期,对各类资产(股票、债券、黄金、商品)形成利好。与9月市场行情类似,10月可能仍是宏观相对顺风期,建议维持相对较高的风险偏好,超配中国股票。

招商证券:坚守成长风格

进入10月后,“十五五”规划政策预期、业绩披露期交易成为市场两大焦点,同时综合外部流动性和增量资金等因素,预计10月市场偏大盘风格,成长有望继续占优,行业风格或更均衡。

华泰证券:关注周期型高股息

展望10月,我们认为市场风险偏好修复的趋势仍将延续,基本面因子占优的TMT、高端制造表现仍会优于高股息板块,配置上继续建议关注“反内卷”相关周期型高股息及部分潜力型高股息品种。

2、机器人重大变数突然传来

据外媒报道,由于技术问题,电动车巨头特斯拉已决定放弃原定今年生产数千台Optimus人形机器人的计划,使马斯克在机器人领域的雄心暂时受阻。根据《The Information》报道,特斯拉工程团队在Optimus手部与前臂设计上遭遇重大技术瓶颈,无法实现类人灵活操作。团队成员指出,这是整个工程中最具挑战性的部分。

中国银河:人形破晓塑新局

具身智能是人工智能下一个浪潮。具身智能=思考的大脑+感知和行动的身体,其核心价值是推动AI大规模商业化与产业化,推动效率、模式重构。我们认为中国布局具身智能意义在于两方面:全球竞争下的先发卡位、新质生产力的引擎作用。

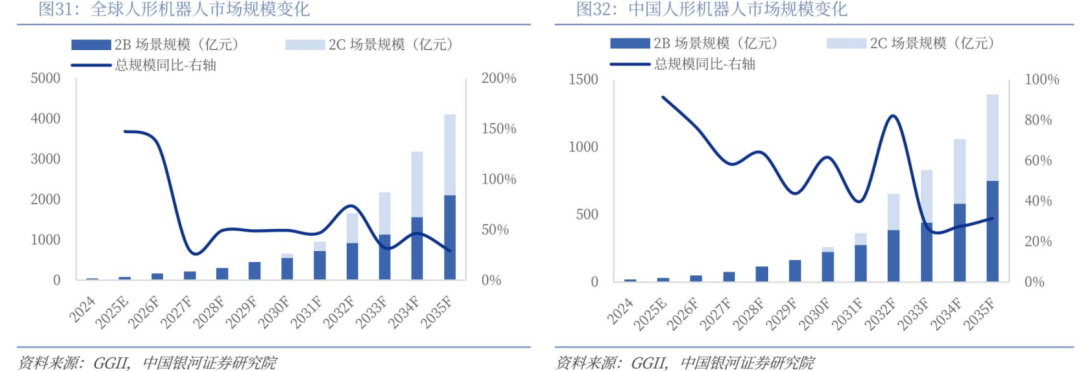

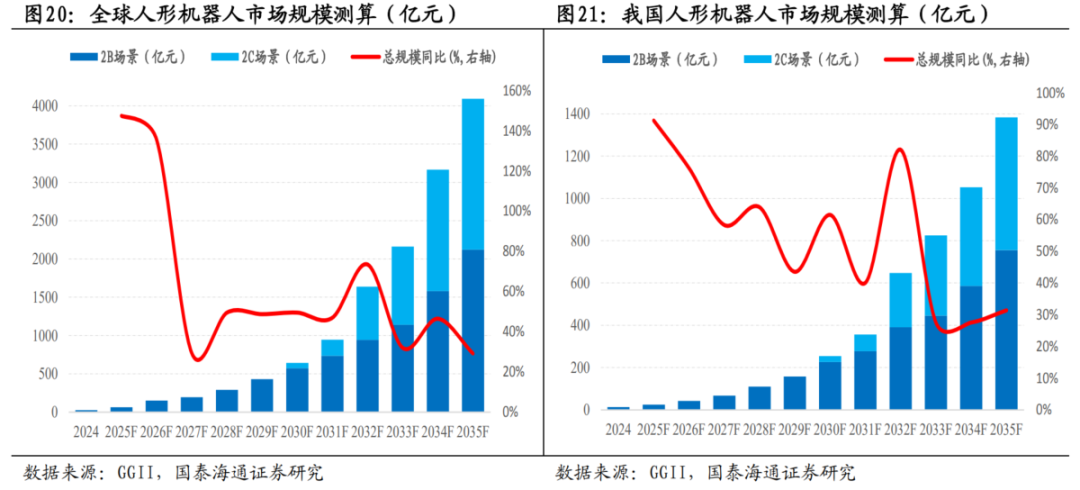

国泰海通:机器人正迈向规模商用

据 GGI 预测,2025 年全球人形机器人市场销量有望达到 1.24 万台,市场规模 63.39 亿元,到 2030 年全球人形机器人市场销量将接近 34万台,市场规模将超过640亿元。预计到 2031年,我国人形机器人进入快速起量期,到2035 年销量有望达到200万台左右,市场规模有望接近 1400 亿元。

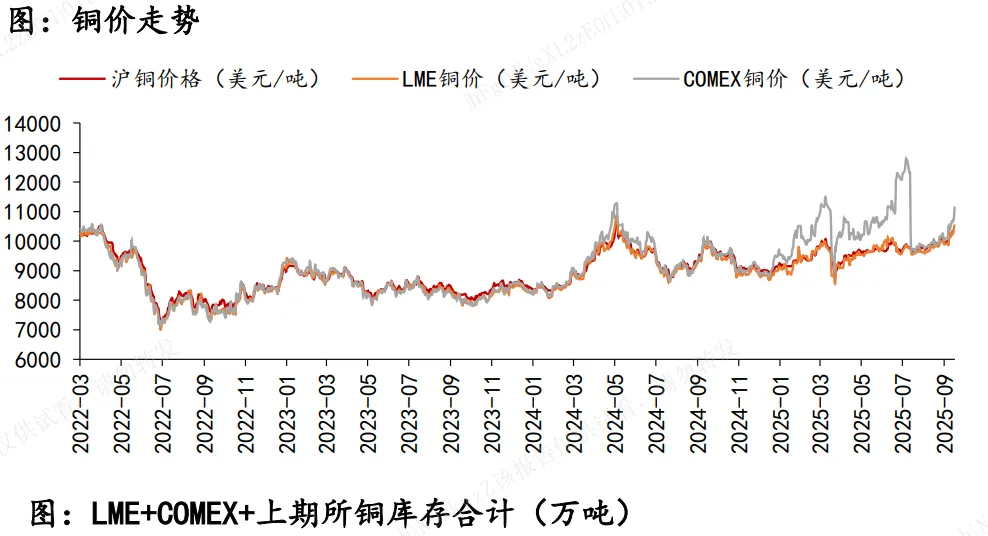

3、有色板块上周大涨

国泰海通:有色板块迎布局良机

美降息令海外流动性边际宽松的同时,国内政策操作空间亦有所拓宽静待宏观利好的持续释放。此外,近期逐步进入传统旺季,双节前备货阶段,铜铝等工业品的加工开工率持续提升,而供给端的扰动频出,供需边际走强,板块或迎布局时机。

中国银河:有色金属行业高质量发展

我国有色金属行业“十五五”规划有望坚定不移,因势利导,继续围绕资源保障、技术创新、绿色转型等核心领域展开,并新纳入反内卷与优势资源规则输出,以实现行业的高质量发展。

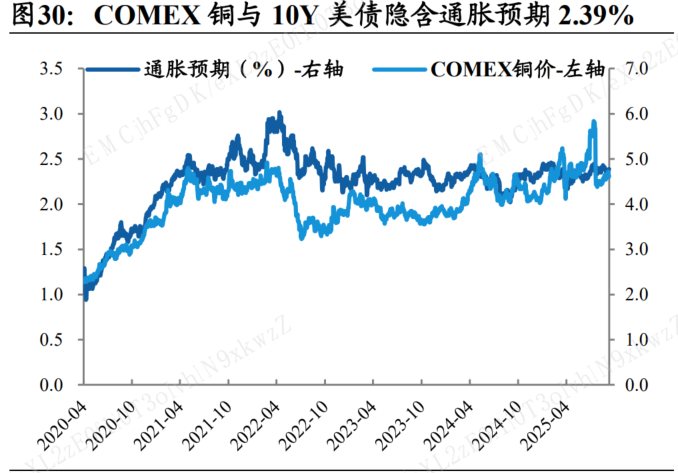

方正证券:降息周期续写长牛

降息预期升温叠加供给冲击事件持续发酵,铜价向上突破。美国政府停摆叠加就业市场疲软,美联储降息预期升温,催化有色金属价格上涨。美国政府停摆,就业与通胀数据推迟,DOGE2.0或带来额外就业压力,倒逼美联储开启连续降息周期,叠加滞胀预期,我们的核心观点是:金银将继续走出长牛。