10月13日,受贸易摩擦消息影响,电池板块低开上行,截至13:10,同类规模领先、费率最低档的电池50ETF(159796)跌超3%,资金逢跌重手增仓,电池50ETF(159796)盘中获资金净流入超1.5亿元!截至10月10日, 电池50ETF(159796)最新规模超94亿元!

电池50ETF(159796)标的指数成分股涨跌不一,阳光电源、三花智控大跌超6%,国轩高科跌超5%,宁德时代跌超3%,亿纬锂能微涨,天赐材料涨超3%,格林美、先导智能等跟涨。

【电池50ETF(159796)标的指数前十大成分股】

消息面上,10月9日,商务部、海关总署发布公告,公布对锂电池、正极、石墨负极材料相关物项实施出口管制的决定,出口需按照相关规定向国务院商务主管部门申请许可。

具体来看:1、出口管制仅针对高端产品(如能量密度≥300Wh/kg电池),主流产品(200-280Wh/kg)不受影响。2、政策意图是“反内卷”与产业升级协同,未来高端产能被更多保护,利好固态电池突破的商业利益,利好龙头和创新企业。

国盛证券火线点评,此次的出口管制有两方面影响,即为我国构建“技术壁垒 +供应链优势”双重护城河,以及海外有产能布局的公司将受益。(来源于国盛证券20251012《整治价格无序竞争,商务部对锂电池及中游材料实施出口管制》)

此外,电池板块还受动力与储能需求双轮驱动,反内卷政策下,电池板块有望迎来困境反转、盈利修复!固态电池等创新将带来需求空间与估值空间!

1.需求端——动力+储能双引擎驱动:动力电池方面,渗透率持续提升,国内销量增速近30%,海外市场成为新增长极,奠定未来1-3年30%增速基础。储能电池方面,大储超预期(国内8月增速507%,H1海外增速220%),户储稳步增长,需求可持续性证伪补贴依赖。理论空间巨大:储能覆盖率不足6%,与电网投资共同解决能源错配问题。

2、供给端——反内卷加速出清:当前价格是4年前高资本开支的结果,但产能利用率已触底转向健康。政策引导低端产能退出,行业集中度提升,价格企稳微涨。

3、盈利端——底部反转确认:2025年电池行业营收、净利润显著好转,困境反转吸引资金“高切低”布局。

4、创新带来新需求空间和估值空间:技术方面,固态电池通过金属锂负极和固态电解质解决能量密度与安全性瓶颈,堪称“终极方案”。最新进展来看,中科院界面技术突破,2027年有望实现车载装机。未来空间来看,新兴市场带来需求再爆发,消费电子轻量化、电动车电池扩容刚需,有望推动市场空间翻倍。估值影响来看,技术迭代催化龙头溢价,当前板块成交量放大反映资金提前布局。

【政策端:政策或为提升出口产品价格,护航国内企业技术和规模领先优势】

华泰证券表示,此次文件符合此前国家对锂电产业链的政策动向,24年11月我国实施出口退税退坡,25年1月商务部发布2.58g/cc以上的高压实铁锂技术实施出口限制,本次增加出口管制品类,一方面彰显产业链主导权,另一方面或为提升出口价格(10月9日两部委发布公告治理价格无序竞争,或延续反内卷方针,提升国内产品价格)。对高技术产品以及配套设备和技术的限制,或将限制无序出海,制约海外竞对(特别是日韩电池厂)的技术发展,护航国内企业的技术和份额领先优势。(来源于华泰证券20251011《华泰 | 出口管制凸显战略意图,继续看好电池材料龙头》)

【产业端:动力和储能产销两旺、固态电池催化多】

东吴证券指出,储能:国内容量补偿电价逐步出台,大储需求超预期,供应紧张,今明年预计30-40%增长,美国大美丽法案后今年抢装超预期,预计明后年稳增长,欧洲、中东等新兴市场大储需求大爆发,持续高增长;欧洲户储去库完成,出货恢复,工商储需求开始爆发,新兴市场光储平价需求持续,我们预计全球储能装机25-28年的CAGR为30-50%,继续强推大储,看好大储集成和储能电池龙头。

锂电&固态:9月排产略高于此前预期,10月排产进一步提升10%,旺季再上台阶,且各家指引高景气度延续;其中,储能需求超预期,电池供不应求,预计供给紧张延续至26年年中,价格已上涨1-3分/wh,预计Q4价格仍有提升空间,材料方面散单价格已陆续调整,预计26年长协价格有望跟涨,短期受出口管制错杀,实质影响极小,回调即买点,继续全面看好锂电池板块。同时材料环节一二线厂商产能已打满,涨价诉求强烈,6F和高压密铁锂涨价可能性高,预计26年有望开始盈利有望修复,同时固态中试线2H25密集落地,继续强推硫化物固态电解质和硫化锂及核心设备优质标的。(来源于东吴证券20251012《动力和储能产销两旺、固态电池催化多》)

【如何布局“景气上行+催化丰富+估值低位”的电池板块?】

电池板块自身的基本面趋势、估值水平、技术潜在催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

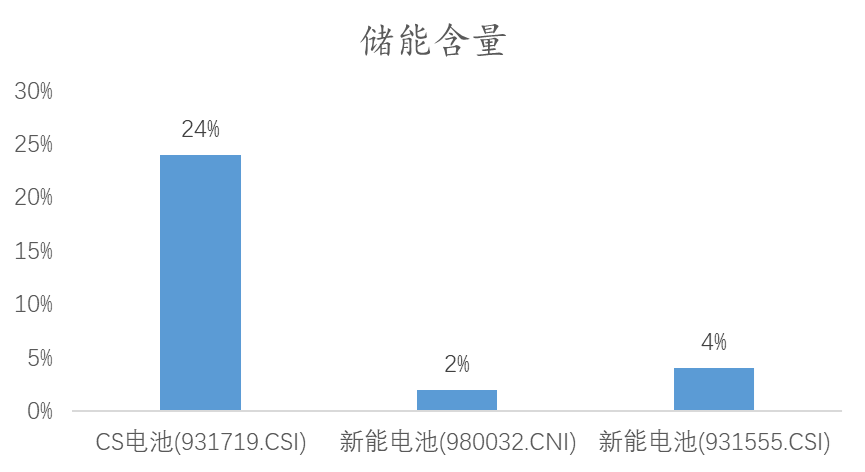

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注,相比其他指数,电池50ETF(159796)标的指数的储能含量高达24%,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数储能含量达24%,同类遥遥领先,固态电池含量达37%,充分受益于固态电池新技术突破带来的成长机遇!

注:储能包括光伏设备、电网自动化、水电、其他储能设备等中证四级行业,固态电池含量以成分股热门概念板块中是否含固态电池为准,截至20250904

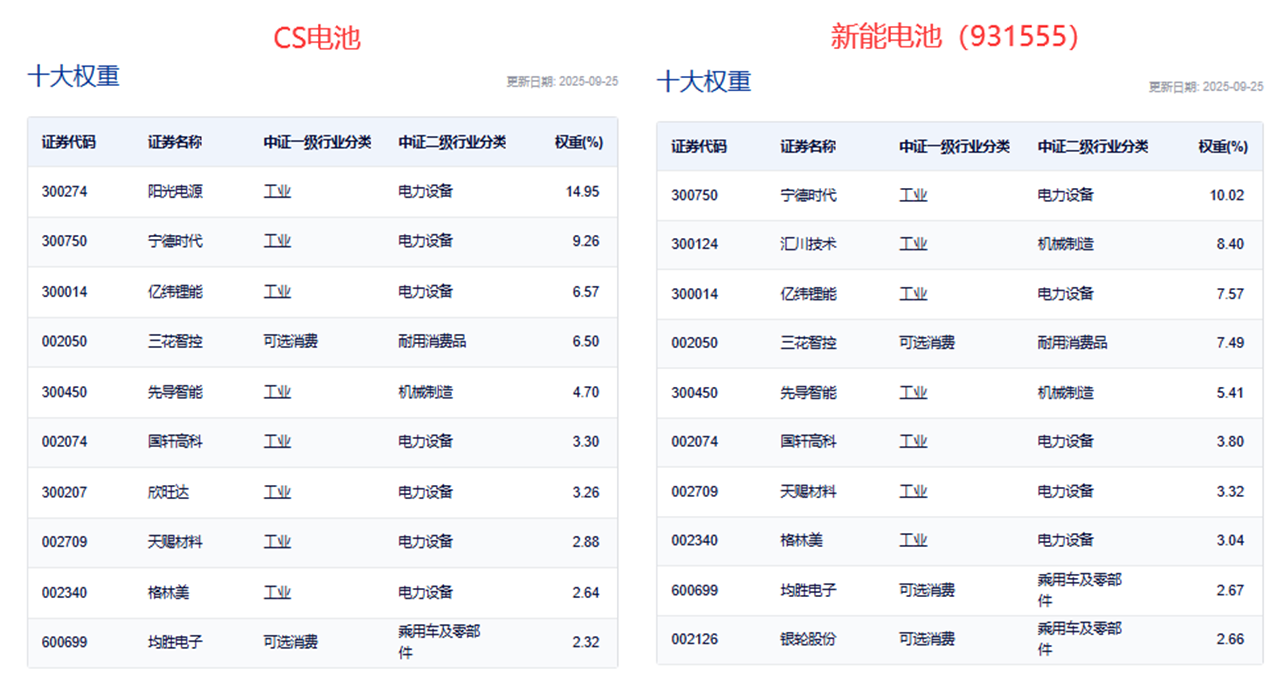

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达14.95%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

电池50ETF(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池50ETF(159796)规模同类大幅领先!此外,电池50ETF(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!