今日,国债期货市场上涨,但现货下跌,主要利率债收益率上行,10年国债上行约1.7BP,30年上行近3BP。

国债期货收盘全线上涨,30年期主力合约涨0.37%报114.440元,10年期主力合约涨0.10%报108.065元,5年期主力合约涨0.03%报105.685元,2年期主力合约涨0.02%报102.370元。

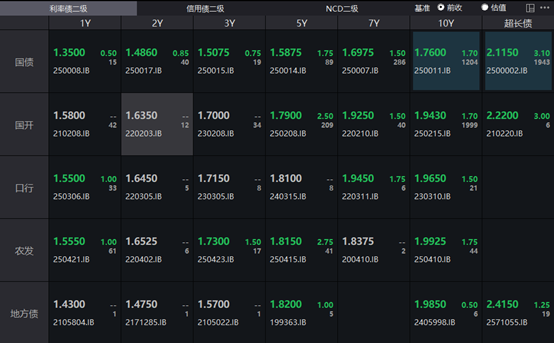

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券250011收益率上行1.7bp报1.76%,10年期国开债活跃券250215收益率上行1.7bp至1.943%,30年期国债活跃券2500002收益率上行3.1bp至2.115%。

(数据来源:Wind,财联社整理)

一级市场招标情况如下:

交易所债券市场收盘。万科及其大股东深圳地铁债普遍下跌,“22万科04”跌超2%,“22万科02”跌超1%;“24深铁07”和“24深铁06”跌超4%。同时,“24国债07”跌超5%,“25国证05”跌超2%;“23岚小01”涨超3%,“18国债24”和“25东风K1”涨近2%。此外,万得地产债30指数跌0.16%,万得高收益城投债指数涨0.01%。

宏观数据方面,海关总署公布的数据显示,中国9月出口(以人民币计价)同比增长8.4%,前值增4.8%;进口增长7.5%,前值增1.7%;贸易顺差6454.7亿元,前值7326.8亿元。中国9月出口(以美元计价)同比增长8.3%,前值增4.4%;进口增长7.4%,前值增1.3%;贸易顺差904.5亿美元,前值1023.3亿美元。

业内人士指出,基于对4月份行情的学习效应,市场对于本次外部事件的定价比4月更快且幅度更小,目前很可能已经完成了首轮定价,后续主要看月底谈判后的事态演变。月底前国内还有两大关键会议,市场期待对经济政策的定调。市场会期待政策前置以应对外部风险,所以后续新一轮的降息降准预期形成,可能是带动利率继续下行的主要驱动。

公开市场方面,央行公告称,10月13日以固定利率、数量招标方式开展了1378亿元7天期逆回购操作,操作利率1.40%,投标量1378亿元,中标量1378亿元。当日无逆回购到期,据此计算,单日净投放1378亿元。

资金面方面,Shibor短端品种多数下行。隔夜品种持平报1.314%;7天期上行4.4BP报1.447%;14天期下行1.6BP报1.466%;1个月期下行0.1BP报1.557%。

银行间回购定盘利率全线上涨。FR001涨4.0个基点报1.36%;FR007涨8.0个基点报1.48%;FR014涨2.0个基点报1.52%。

银银间回购定盘利率表现分化。FDR001持平报1.31%;FDR007涨5.0个基点报1.45%;FDR014跌3.0个基点报1.47%。

银存间回购利率情况如下:

(数据来源:Choice数据,财联社整理)

一级存单方面,今日3M期国股在1.58%-1.61%位置需求较好,1Y期国股报在1.65%-1.68%的位置。二级存单方面,6M国股成交在1.6050%附近(较前一日变化不大),1Y国股成交在1.6750%的位置(较前一日变化不大)。

(数据来源:Wind数据,财联社整理)