今日(10.13),大盘大幅低开后一路回升,中药ETF(560080)回调收跌近1%,全天成交额超1.1亿元!资金面上,中药ETF(560080)全天持续溢价,已连续8天获资金青睐,近10日合计净流入超1.7亿元,最新规模近24亿元,同类断层领先!

中药ETF(560080)标的指数成分股多数飘绿:吉林敖东、云南白药、片仔癀、东阿阿胶跌超1%。

从中药指数年线上看,截至今日收盘,今年年内收益仍为负值(-3.27%),2024年中药指数跌8.13%,2023年指数仅微涨0.27%,2022年指数跌11.65%,若将2023年“假阴线”仍看为阴线,则年线已“四连阴”。而指数2019年至2021年连涨3年,2016年至2018年亦连跌三年。周期如何演绎,时间或许将给出答案。

【中药ETF(560080)标的指数近20年年线走势】

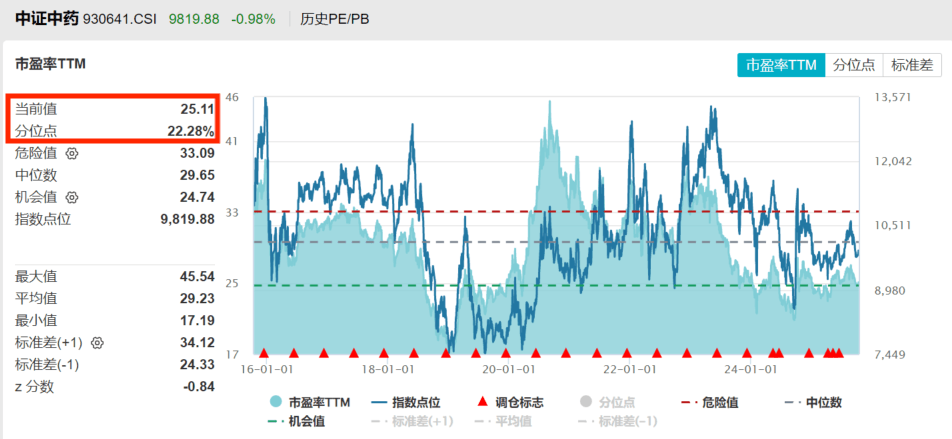

从估值分位来看,中药ETF(560080)标的指数市盈率TTM为25.11,处于近10年22.28%分位点,估值性价比更高!

杠杆资金方面,融资客继续借道ETF布局“性价比”更高的中药大消费板块,仍以中药ETF(560080)为例,基金最新融资余额超8400万元,融资余额保持历史高位!(截至2025.10.10,来源:上交所)

【机构:渠道调整已接近尾声,看好年底旺季需求回暖】

中信建投证券指出,渠道调整已接近尾声,看好年底旺季需求回暖:

1)中药消费品:流感等呼吸道疾病需求较去年同期有所减弱,Q3感冒相关品类仍存在一定基数压力;非感冒品类因淡旺季差异环比表现各异,但受到外部环境影响预计表现相对平稳;随着工业企业主动进行渠道调整、叠加药品效期到期,目前多数企业的渠道调整和优化工作都已经接近尾声,相关品类的渠道库存已经处于常规水平,看好Q4旺季需求逐步回暖。

2)中药处方药:政策方面,全国中成药集采扩围接续落地温和,各省已经陆续开始执行,随着外部环境影响趋于缓和、行业秩序逐步恢复,Q3院内品种持续恢复,但感冒相关品类仍存在一定基数压力。

3)中药配方颗粒:预计国标切换持续推进+患者流量恢复下稳步恢复,集采影响或将边际减弱,部分企业逐步恢复。

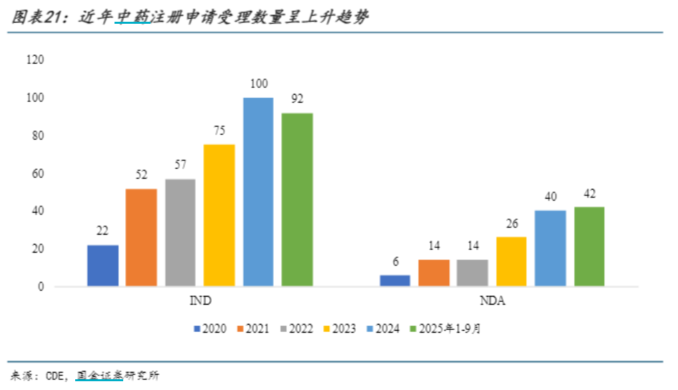

【新药IND&NDA申请持续增加,关注创新进展】

国金证券表示,2025年1-9月,CDE新增92项中药IND申请(未统计仿制药),其中70项为1类新药;新增42项中药NDA申请,其中12项为1类新药。近年来,我国政策端对中医药持续支持,如2019年10月,高层发布的《关于促进中医药传承创新发展的意见》,提及“促进中医药传承与开放创新发展”、“加快推进中医药科研和创新”等。从近年来中药注册申请受理数量看,IND和NDA数量均呈上升趋势,且新药申请增多,2024年全年中药1类新药NDA共11项,2025年前9月已达12项。

此外,今年以来部分中药上市公司新药进展不断,如方盛制药养血祛风止痛颗粒获批、天士力生物创新药注射用重组人尿激酶原(普佑克)新增适应症,用于急性缺血性脑卒中的溶栓治疗,创新管线有望为上市公司带来重要增量。