今日(10.13),受贸易风波影响,大盘大幅低开后一路回升,沪指尾盘一度接近平盘,上演V型反转的大奇迹日。大消费回调,消费ETF(159928)收跌0.95%,全天成交额超9.3亿元,环比大增24%。资金面上,消费ETF(159928)全天获净申购5.36亿份,已连续第7日“吸金”,近20日强势流入超17亿元!截至10月10日,消费ETF(159928)最新规模超197亿元,距离200亿仅一步之遥,同类遥遥领先!

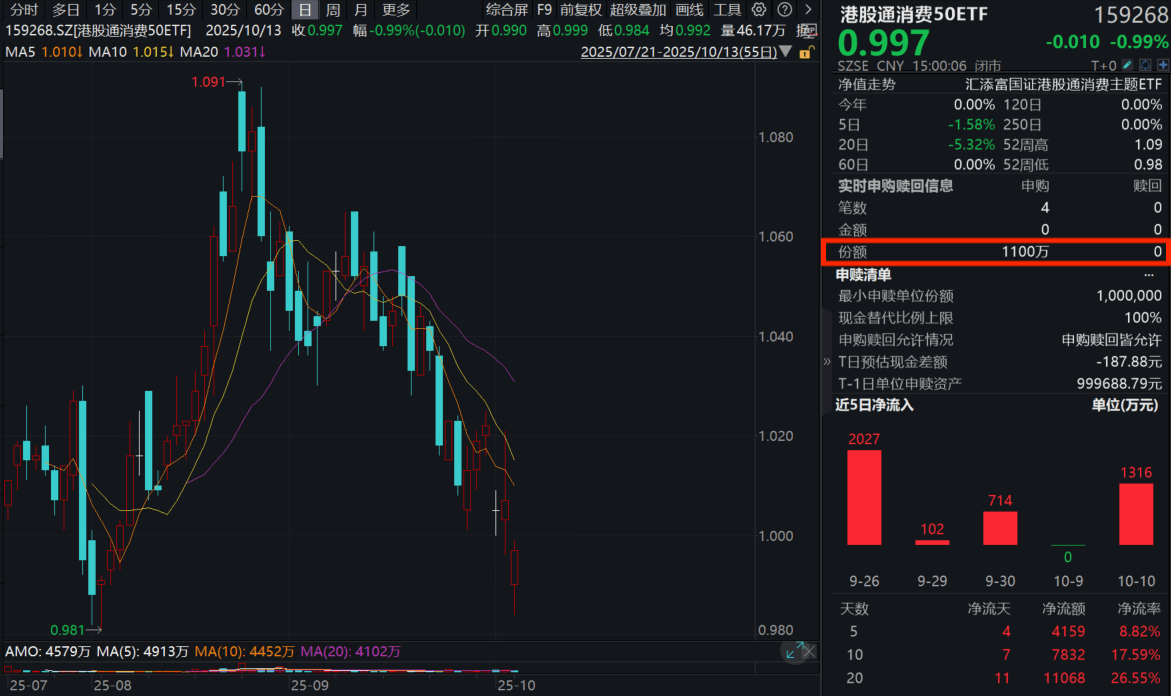

港股方面,新消费“纯”度更高的港股通消费50ETF(159268)收跌0.99%,全天成交额超4500万元。资金面上,今日获净申购1100万份,近20日累计“吸金”超1.1亿元。热门成分股涨跌互现,蜜雪集团涨超3%,泡泡玛特微涨。巨子生物跌超5%,安踏体育跌超1%。

【关税风波再起,关注内需景气方向】

国信证券认为,中美新一轮经贸谈判窗口期,重视社服内需板块配置价值。中美双方已就经贸问题进行多轮谈话并发布相关声明,随着APEC会议临近,10月中美进入新一轮经贸谈判窗口期。近期,美政策高度反复性加剧全球经济不确定性,在此背景下,受外部环境影响较小、以内循环为主的消费领域值得关注,如茶饮、K12及学历教育、大众餐饮、旅游板块等。回顾2025年4月,A股社服(申万)板块中涨幅最领先的为学大教育,也有诸多餐饮旅游板块标的区间内实现上涨。港股社服(申万)上涨的集中在茶饮和教育板块,涨幅最领先的为古茗(上涨47.8%)及卓越教育集团(上涨31.0%)。

(来源:国信证券20251012《社会服务行业双周报》)

在全球贸易升级背景下,方正证券表示,出口压力可能加大,提振内需重要性有望不断增强。截至7月底美国对中国商品平均关税税率为40.4%,若加征100%则提升至140.4%,略低于4月贸易摩擦中最高的156%理论值,但等同于中美间贸易再度陷入停滞,对中国出口带来较大压力,则扩大内需各项政策有望持续加码落地,推动国内整体经济稳中向好。

促内需引增长,关注食品饮料赛道下提振内需机会。

1. 白酒方面,Q2以来,在宏观消费环境承压与相关政策影响下,白酒行业调整进一步深化。伴随多家酒企主动下调增长目标,企业报表端压力逐步释放,渠道底部特征日益清晰。国庆中秋双节期间,白酒消费整体平淡符合此前预期,四川、河南等地反馈相对积极。行业库存累积情况边际改善,节前部分头部酒企释放渠道补贴与挺价信号,带动渠道情绪初步修复。后续随着年底临近,各酒企将陆续签订新年度任务,其制定的业绩目标,尤其是头部企业的战略引领,仍将影响行业复苏节奏。当前白酒板块经历长期回调,估值已显著回落,市场预期处于低位,优质资产底部逻辑清晰。

2. 乳制品方面,关税对国内乳业影响较小,且将刺激国产乳制品产业链的加速完善,预期国内乳制品需求端依然呈现逐步恢复态势。当前国内生鲜乳供给充足,关税对原奶的影响较小。但我国乳清粉等深加工产品主要依赖于进口,近年来,多部门印发多份文件,支持发展奶酪、乳清粉、黄油等干乳制品,预期美国关税将加速促进国内乳制品深加工产业链的发展。从原奶供需看,预计25H2原奶供给端持续出清,原奶价格有望磨底回升,乳制品竞争逐步趋缓,利好全国化头部乳企及区域型龙头乳企的发展。

3. 餐饮供应链方面,中秋+国庆双节刺激下,终端消费加速改善,提振内需叠加促销费政策有望驱动B端餐饮逐步回暖。短期利好与长期趋势形成共振,餐饮供应链企业量价压力有望逐步缓解。伴随大B端业务持续向好,叠加成本端压力的舒缓,行业在需求改善的预期下或将迎来修复窗口。龙头企业兼具经营韧性与成长潜力,行业集中度有望加速向头部靠拢。

4. 休闲食品方面,零食为低客单情绪类消费品有望受益于内需恢复,行业集中度低,重视渠道和品类红利带来的成长性。休闲零食行业细分品类较多,行业进入门槛较低,行业集中度较低。随着消费者收入水平提升和健康意识不断加强,零食品牌化程度有望不断提升,此外零食为低客单价情绪类消费品,受益于内需恢复需求有望提升。渠道方面,零食量贩、折扣超市、商超调改等下游渠道变革将进一步提升下游渠道连锁化率和集中度,利好降本能力优异和产品力强的上游供应商。品类方面,魔芋等品类消费热度较高,相关企业有望受益。

5. 啤酒方面,25年行业量端有所恢复,成本红利&费控较好下,利润端普遍表现较优。关注后续促消费政策落地后,对板块基本面修复的带动。在24年低基数+24年年底去库存后行业轻装上阵+龙头加大量端重视&考核等因素影响下,25年龙头量端普遍有所恢复,但没有大幅改善。利润端,在成本红利+费控较好的情况下,龙头利润端普遍表现较好。我们认为,行业竞争环境温和,各家重视利润考核,费控良好。后续随着政策的出台和传导,行业即饮渠道有望持续修复,板块弹性有望显现。

(来源:方正证券20251012《关税风波再起,关注内需景气方向》)

消费ETF(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68%,其中4只白酒龙头股共占比31%,养猪大户占比16%,其他权重股还包括:伊利股份(9%)、海天味业(4%)、东鹏饮料(4%)和海大集团(3%)。(数据截至:2025/10/9)关注大消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。

一键布局新消费,认准更“纯粹”的港股通消费50ETF(159268)!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费50ETF(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!