国内首份汇集注册分析师观点的复盘日报。

AI摘要:中美贸易争端扰动市场,机构认为调整是增持良机,申万宏源、华金证券均称中期慢牛趋势不变。有色金属板块逆市爆发,机构表示降息预期、供给扰动等因素支撑其上涨。前三季度我国进出口增 4%,9 月增速超预期,芯片等出口高增显韧性。

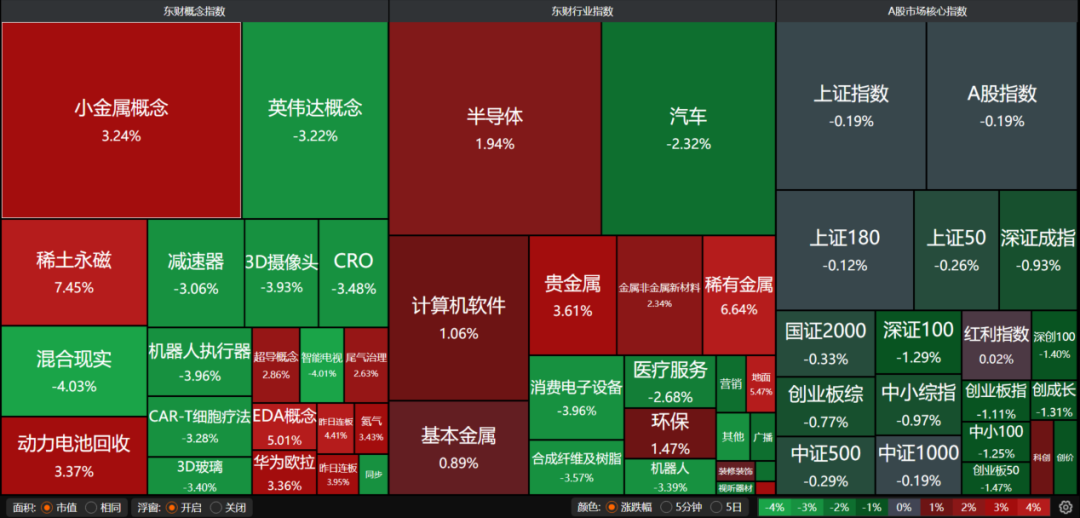

昨日A股三大指数集体大幅低开后震荡回升,沪指最终跌0.19%,接近收复失地;深证成指跌0.93%,收报13231.47点;创业板指跌1.11%,收报3078.76点。沪深两市成交额达到23548亿。行业板块涨少跌多,稀土永磁、贵金属、电子化学品、半导体板块涨幅居前,汽车零部件、消费电子、游戏、文化传媒板块跌幅居前。

1、增持中国的良机

国泰海通:增持中国的良机

假期后中美贸易争端再次令投资人战战兢兢,不少市场分析将当下冲突与4月相比拟,并带动周五恐慌性抛售。与4月不同,贸易风险边界或更清晰;国内金融稳定条件也更明朗。外部扰动不会终结趋势,市场调整是增持中国的时机。风格不会切换,看好科技、周期和金融。

申万宏源:中期趋势不变

中美贸易摩擦扰动再现,但别低估了市场的适应性,与4月7日的调整相比,当前指数中枢更高,但市场学习效应也在累积。股价演绎模式类似4月,但幅度可能更低。脉冲式调整后,不必悲观。科技成长可能延续趋势行情,最终演绎到长期低性价比区域。

华金证券:慢牛趋势不变

长期视角下,A股慢牛趋势不变。一是A股盈利结构性回升,信用可能继续修复:首先,当前盈利可能继续结构性回升,盈利的长期趋势仍受我国自身经济和政策影响;其次,信用可能继续修复,估值可能维持偏高水平。二是盈利结构性回升、信用回升期间A股偏强,A股慢牛趋势不变。

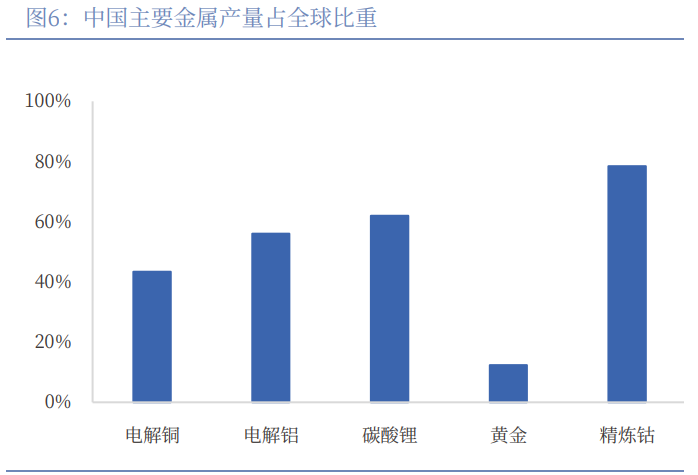

2、有色金属板块逆市爆发

中国银河:有色金属迎来高质量发展

我国有色金属行业“十五五”规划有望坚定不移,因势利导,继续围绕资源保障、技术创新、绿色转型等核心领域展开,并新纳入反内卷与优势资源规则输出,以实现行业的高质量发展。

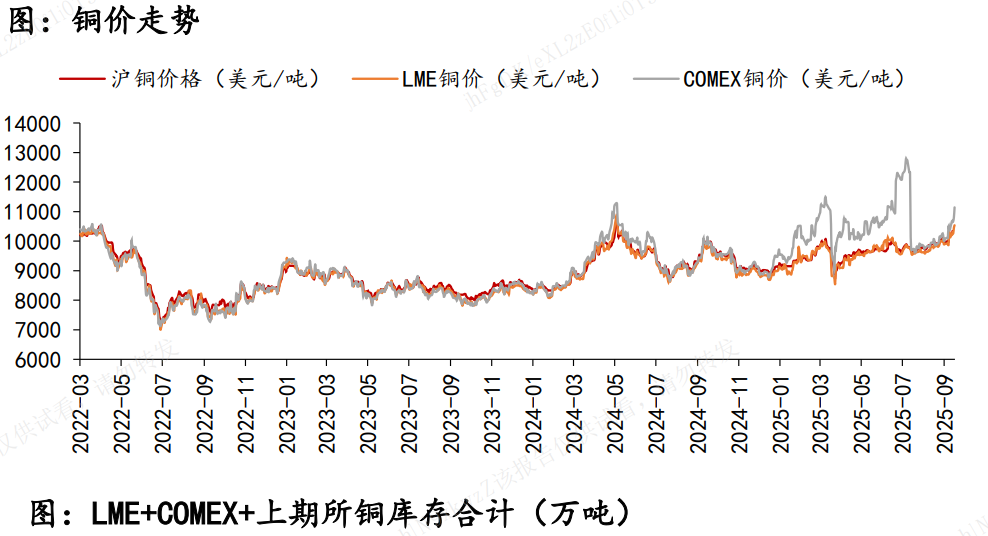

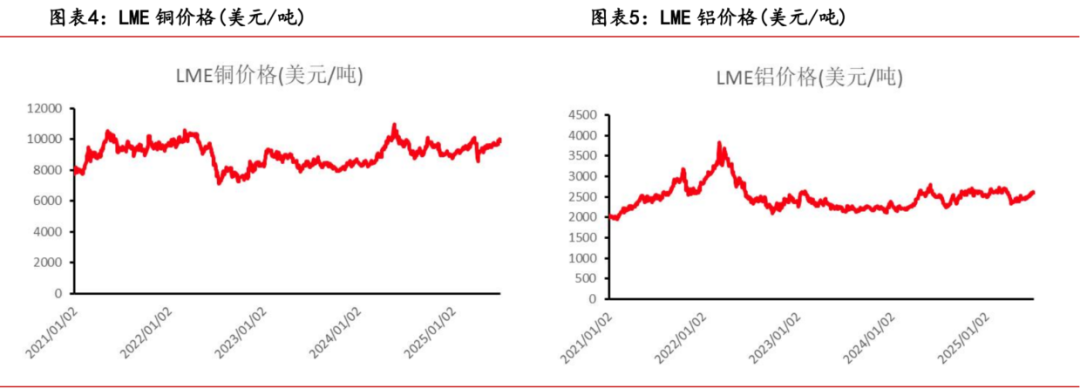

方正证券:降息周期续写长牛

降息预期升温叠加供给冲击事件持续发酵,铜价向上突破。美国政府停摆叠加就业市场疲软,美联储降息预期升温,催化有色金属价格上涨。美国政府停摆,就业与通胀数据推迟,DOGE2.0或带来额外就业压力,倒逼美联储开启连续降息周期,叠加滞胀预期,我们的核心观点是:金银将继续走出长牛。

中邮证券:关税风云,看好有色

关税风云再起,继续加配黄金。铜:供给扰动有望提升价格中枢,关税或给出买点。钴:钴中间品价格大幅上涨,看好26-27年价格继续上行。

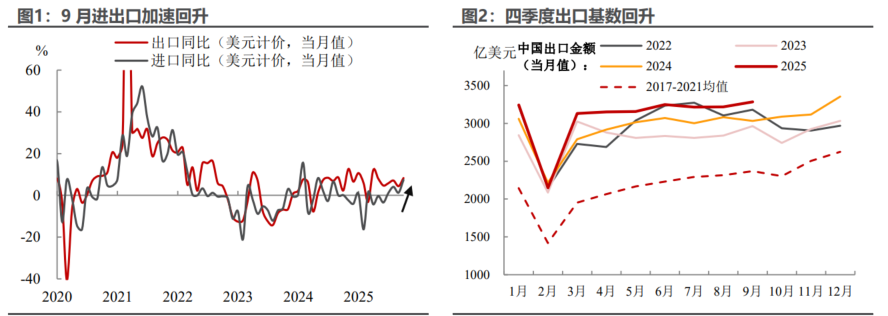

3、今年前三季度我国货物贸易进出口同比增长4%

据海关统计,今年前三季度,我国货物贸易进出口33.61万亿元,同比增长4%。其中,出口19.95万亿元,同比增长7.1%; 进口13.66万亿元,同比下降0.2%。9月当月,进出口4.04万亿元,同比增长8%。

民生证券:进出口加速回升

9月进出口超预期加速回升,持续性如何?在中美贸易冲突反复的背景下,9月出口展示出独特的韧性——非美市场多元化布局与产业链升级提供长期支撑,叠加全球经济边际回暖,“量稳质升”格局有望延续,因此尽管四季度仍面临关税与基数压力,但外需增长仍有底部支撑。

东方金城:当前全球范围内AI投资大幅度增长,加之我国制造业转型升级效果比较明显,带动芯片、新能源汽车等出口快速增长,正在对整体出口形成重要支撑。数据显示,9月我国芯片出口额同比增长32.7%,9月汽车出口额同比10.9%,均延续了两位数高增态势。这意味着国内产业转型升级正在为出口提供新的增长动能,有效抵消了近期箱包、玩具、服装等劳动密集型商品出口下滑带来的影响。