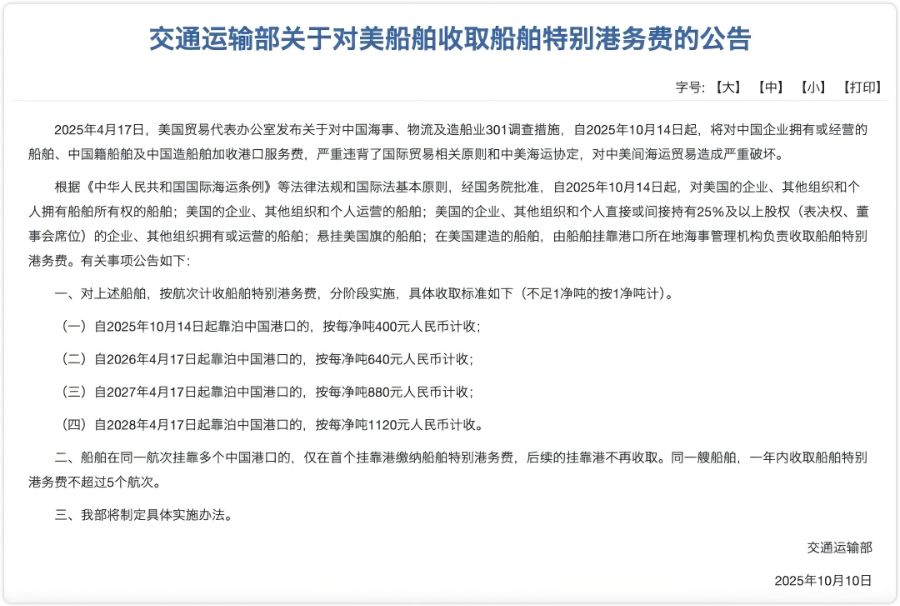

10月14日,交通运输部正式发布公告,宣布对符合条件的美方船舶收取特别港务费。只要该船舶是美国个人或机构直接或间接持有25%及以上权益(包括投票权与董事席位),进入中国港口就要按净吨支付从每吨400元人民币起步、未来逐年加码的费用。这是中方对美国发起301调查的直接反制措施。

如果参考美方做法对等反制的话,美籍船舶和美国制造的船舶在全球航运市场占比仅1%,中资船舶和中国制造船舶占比却是其20倍。

克拉克森研究指出,若将所有在美国证券市场上市的航运公司纳入计算,则占比将上升。克拉克森研究统计,受影响的船舶将额外增加1417艘,总计将涉及约 3120艘船舶,约占全球船队总量的 3%。美国上市的航运公司多从事国际业务,共涉及上市公司数量56家,希腊船东占比最高。

中国对外贸易经济合作企业协会名誉副会长蔡家祥认为,虽然此举对我国进口商和货主带来不小的成本压力,但是我国企业都能理解此举只是对美国301调查的反制。

同日下午,商务部采取进一步行动,将韩华海洋株式会社5家美国相关子公司列入反制清单,禁止中国境内组织、个人与其进行任何交易和合作活动。

10月14日,商务部发言人回应美对华造船等行业301调查限制措施落地时表示,美方措施是典型单边主义、保护主义行为,严重违反世贸组织规则,违背《中美海运协定》平等互惠原则,赋予相关国家航运和造船企业不公平竞争优势,构成对中国航运、造船等产业的歧视性做法,严重损害中国相关产业利益。中方对此强烈不满,坚决反对,已于10月10日宣布将对涉及美国旗、美国造、美国公司拥有、参股或经营等美国元素的船舶收取特别港务费。

美方301调查触发中方反制

这场中美航运摩擦的源头可追溯到今年4月17日。据交通运输部网站消息,4月17日,美国贸易代表办公室(USTR)宣布对中国海事、物流及造船业发起301调查,并决定自10月14日起对中国公司拥有或运营的船舶、中国造船舶及中国籍船舶加收港口服务费。

中信期货分析称,以美线主流10000TEU集装箱船为例,非中资班轮公司使用中国建造船舶,美线单航次初期收费120美元/TEU,2028年升至250美元/TEU;中资班轮公司运营船舶初期收费约280.5美元/TEU,2028年升至785.4美元/TEU,按全年最多征收5次计算,初期最高年成本达1402.5美元/TEU,将给企业带来沉重财务负担。

美方此举被中方认定为 “严重违背世贸组织规则和中美海运协定,对中美间海运贸易造成严重破坏。”作为回应,根据《中华人民共和国国际海运条例》等法律法规和国际法基本原则,经国务院批准,交通运输部公布《对美船舶收取特别港务费的实施办法》,于10月14日起对涉美船舶收取船舶特别港务费,交通运输部水运司相关负责人认为,这是维护中国产业和企业合法权益和国际航运公平竞争环境的正当举措。

令业界意外的是,中方反制措施,并没有沿袭美方的范围,而是创新增加了精准的“股权认定”标准。根据规定,五类船舶被纳入收费范围:美国的企业、组织或个人拥有所有权的船舶;由这些实体运营的船舶;美方直接或间接持有25%及以上股权(包括表决权与董事会席位)的企业拥有或运营的船舶;悬挂美国旗的船舶;以及在美国建造的船舶。

航运星球研究所分析师刘艾拉(Ella Liu)认为,此举将打破传统航运业的“船旗国主导”的规则。数据显示,绝大多数公开上市的船东公司,美国投资者占比超过25%。这意味着中方的反制措施不是针对少数“美国船东”,而是在用投票权与董事席位光谱来定义“美国联系”,而这恰恰是华尔街长期深度参与全球航运股权融资的现实。

Vespucci Maritime分析师拉斯·延森表示,“中国对美船舶征收特别港务费并非单纯‘以牙还牙’,而是通过‘股权认定’扩大适用范围,本质是警告美国——若不修正对中远等中资航企的歧视性规则,中国将进一步升级对‘美国资本关联船舶’的限制。”

值得注意的是,中方政策同时规定了豁免条款——由中国建造的船舶、仅进入中国船厂修理的空载船舶以及其他经认定予以豁免的船舶可免缴此项费用。

股权结构重塑航运业

值得一提的是,中国此次收取船舶特别港务费的方式,将不是一次简单的反制,而是将航运业从“船旗国”逻辑拉向“股东国”逻辑的制度重构。

“一个结构性后果会是,业内会考虑去华尔街化、去美国旗化、去美国船厂化”,刘艾拉认为,上市船东会开始评估美国股东持股比例、投票权及董事席位,计划通过增发、定向配售引入非美资本(如欧洲私募、中东主权基金),或通过回购美股股份降低美国投资者占比。更深远的影响是融资生态迁徙可能会出现,长期以来美国资本是航运企业的重要融资来源,特别港务费将削减“美国资本的低成本优势”,将推动企业更积极寻求欧洲、亚洲资本市场与私募渠道,甚至推动“退美转欧/转亚”的再上市潮。

其实中国政策的影响力已经显现,希腊油轮公司Okeanis Eco Tankers宣布,其两名美国董事Robert Knapp与Joshua Nemser已于10月10日辞职。此举被行业解读为通过调整董事会席位来降低“美国控制”判定,以规避中国港口附加费的有效措施。

同样,香港上市的Pacific Basin(太平洋航运)美国投资者占比超50%,既需面对美国对中国旗船舶的港口费,又需缴纳中国特别港务费,公司已公开提及“通过改旗(如转挂利比里亚旗)或拆分股权架构(将美国持股主体剥离出运营实体)维持竞争力”。

业内主流观点均认为中美港口费互征举措将导致船公司重新调配全球船舶部署,推升运价。随着中方反制措施的正式落地,国际航运市场在第四季度将面临一轮剧烈调整。