IMF报告截图

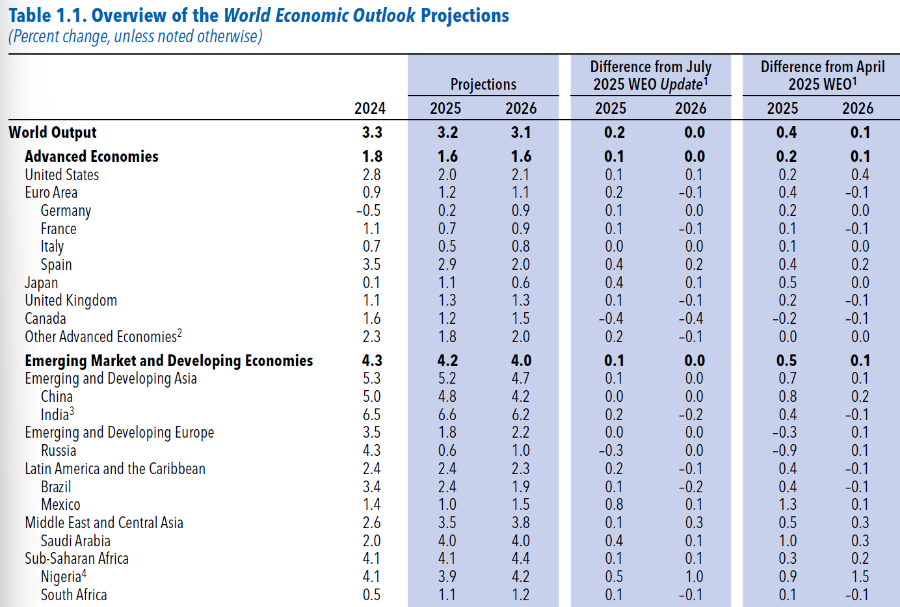

在美国贸易和关税政策的反反复复之下,2025年成为全球经济高度动荡的一年。10月14日,国际货币基金组织(IMF)在最新一期《世界经济展望》中预测,全球增长预计将从2024年的3.3%减速至2025年的3.2%和2026年的3.1%。与2025年7月《世界经济展望更新》相比,本次增长预测变化不大(仅今年的增速被小幅上调0.2个百分点),反映了全球经济对贸易紧张局势的逐步适应。

尽管如此,IMF强调,当前的全球经济增速明显低于疫情前3.7%的平均水平。报告指出,从2025年下半年到2026年,在消除2025年上半年提前出货造成的扭曲后,预计全球经济在这六个季度将以3.0%的年化平均速度增长,比2024年3.6%的平均速度放缓0.6个百分点。与2024年10月《世界经济展望》相比,2025-26年的全球经济预期增速也累计低了0.2个百分点。

本周,10月13日至18日,IMF和世界银行集团2025年年会在华盛顿特区举行。当前,全球经济增长面临地缘政治冲突、债务压力及气候变化等多重挑战交织的复杂局面。本届年会核心议题将围绕遏制通胀、维护全球金融稳定以及支持脆弱经济体展开。各国财长与央行行长将就债务重组国际合作、贸易体系现代化及人工智能对全球经济的长远影响等议题进行深入探讨。

IMF总裁格奥尔基耶娃8日在年会的前瞻讲话中表示,全球经济好于预期,但没达到“所需水平”,全球经济真正的考验可能即将到来。她强调,地缘政治、科技革命、人口结构等因素变化以及人类对地球造成日益严重的伤害,导致全球范围内“不确定性急剧上升且持续攀升”。

美加征关税影响还未完全显现

据央视新闻报道,当地时间9月25日,美国总统特朗普在其社交媒体上宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税。此次关税调整涉及范围广泛。包括对厨房橱柜、浴室洗手台及相关建材征收50%关税,进口家具征收30%关税,专利及品牌药品加征100%关税,同时对所有进口重型卡车加征25%关税。这引发了多国的强烈反对,也给全球经济再次笼上阴云。

格奥尔基耶娃说,关税政策全部影响“还没有完全显示出来”。在美国,企业利润被压缩可能抬高价格,带来新的通胀压力。谈及金融稳定的风险,她警告称,宽松的金融环境掩盖了“疲软趋势”,“一旦估值出现大幅回调,金融环境收紧将拖累全球经济增长,并使发展中国家的处境尤为艰难”。

IMF警告,有越来越多的迹象表明,保护主义措施的不利影响开始显现。由提前操作行为驱动的净出口和库存模式已基本逆转。美国的核心通胀已经上升,失业率也有所上升。其他几个国家的通胀稳定在央行目标之上,通胀预期仍然脆弱,随着不确定性和关税开始对活动造成压力,货币政策制定者面临的权衡取舍更加严峻。

世界贸易量预计在五年预测期内将温和下降。IMF称,与2025年4月时的预测相比,世界贸易量在2025年预计增长更快,但在2026年增长更慢。这反映了在关税威胁下的国际贸易提前交货模式带来的暂时提振。但即便如此,2025-26年平均2.9%的贸易量增长率也低于2024年10月所设想的3.3%的平均增长率。更为悲观的是,世界贸易组织(WTO)7日表示,2026年全球货物贸易量增速将骤降至0.5%,远低于今年2.4%的预期增幅。

据中国商务部网站消息,针对近期美方宣布对华加征关税等限制措施,中国商务部新闻发言人10月14日表示,关于关税战、贸易战,中方立场是一贯的。打,奉陪到底;谈,大门敞开。美方不能一边要谈,一边威胁恐吓出台新的限制措施,这不是与中方相处的正确之道。中方敦促美方尽快纠正错误做法,拿出谈的诚意,与中方相向而行。通过对话协商解决各自关切,妥善管控分歧,推动中美经贸关系健康、稳定、可持续发展。中国金融四十人研究院向21世纪经济报道记者分析指出,美国比中国更难承受贸易摩擦全面升级带来的冲击。

美国经济初现实质性放缓迹象

报告显示,发达经济体今明两年的增速预期均为1.6%,与三个月前的预测相比,分别高了0.1个百分点和维持不变,与2024年10月时的预测相比低了0.2个百分点。

美国今明两年经济增速预计分别为2.0%和2.1%,与7月份的预测基本一致,相对于4月的预测有所改善,反映了有效关税税率的降低、“大而美”法案(OBBBA法案)通过带来的财政提振以及金融条件的放宽。但与2024年10月和2025年1月时的预测相比,美国的经济前景分别被下调了0.1和0.7个百分点,原因是政策不确定性增加、贸易壁垒提高以及劳动力和就业增长放缓。

欧元区增长预计将在2025年温和回升至1.2%,2026年为1.1%。虽然相对于4月份和7月份有所改善,但与2024年10月时的预测相比,累计下调了0.4个百分点。多方面的高度不确定性以及更高的关税是主要驱动因素。其中,德国的增速预计为0.2%和0.9%,法国为0.7%和0.9%,意大利为0.5%和0.8%,西班牙为2.9%和2.0%。IMF预计欧元区经济将在2026年达到潜在增长水平。

其他发达经济体的预测也较2024年10月有显著下调,这主要反映了国际贸易格局的变化。加拿大今明两年预计将分别增长1.2%和1.5%,累计比2024年10月的预测低1.7个百分点。日本的增长预计将从2024年的0.1%加速至2025年的1.1%,并在2026年放缓至0.6%,这背后是由实际工资增长预期回升支撑的私人消费增长,尽管仍面临贸易政策不确定性和外部需求疲软的阻力——这造成了相对于2024年10月累计0.2个百分点的下调。英国今明两年的增长预计均为1.3%,虽然相对于4月份累计略有上调,但仍比2024年10月的预测累计低0.4个百分点。

新兴市场和发展中亚洲继续引领全球增长

对于新兴市场和发展中经济体,增长预计将从2024年的4.3%放缓至2025年的4.2%和2026年的4.0%,与7月的预测几乎相同,且比2025年4月的预测累计上调了0.6个百分点。尽管如此,这仍比2024年10月的预测累计低0.2个百分点,其中低收入发展中国家的下调幅度大于中等收入经济体。

新兴和发展中亚洲的增长预计将从2024年的5.3%下降至2025年的5.2%,并在2026年进一步降至4.7%。对于该地区相当多的国家——特别是受影响最严重的东盟国家——增长预测的变化很大程度上是跟随有效关税税率的变化。东盟五国(印度尼西亚、马来西亚、菲律宾、新加坡和泰国)今明两年的预期增速为4.2%和4.1%,与7月的预测几乎相同。

印度今明两年的增长预计分别为6.6%和6.2%,与7月的预测相比分别高了和低了0.2个百分点,与2024年10月加征关税前的预测相比,累计低0.2个百分点。

亚太地区的经济表现也被世界银行看好。世界银行在2025年10月期《东亚与太平洋地区经济半年报》中预测,东亚与太平洋地区今年的经济增速预计为4.8%,略低于2024年的5.0%,但继续在全球领跑。其中,越南以6.6%的增速领先,其次是蒙古(5.9%)和菲律宾(5.3%);中国、柬埔寨和印度尼西亚均预计增长4.8%,太平洋岛国为2.7%,泰国为2.0%。

通胀显示出更为复杂的信号

报告指出,在基线情景下,全球总体通胀预计将在2025年降至4.2%,2026年降至3.7%。这一路径与之前的预测几乎相同,但各国家和地区之间存在差异。这导致各国央行的政策出现更大分化,对资产价格和汇率产生了连锁反应。

相对于2024年10月时的预测,相当多经济体的通胀预测被上调,在发达经济体中,最显著的是英国和美国。报告预测,对于英国,从2024年开始抬头的总体通胀预计将在2025年继续上升,但随着劳动力市场的宽松和工资增长的放缓,通胀将在2026年底回归目标水平;而对于美国,通胀预计将从2025年下半年开始回升,因为关税的影响不再被供应链内部吸收,而是转嫁给消费者,最终将在2027年期间回归美联储2%的目标。

IMF认为,美国联邦基金利率预计将在2025年底降至3.50%~3.75%,并在2028年底左右达到2.75%~3.0%的终端区间;欧元区政策利率预计将维持在2%不变,这与4月的预测大体相同;日本政策利率预计将按照与4月份假设大致相同的路径上调,在中期内逐步升至约1.5%的中性水平。

在新兴市场和发展中经济体中,巴西和墨西哥的通胀预测被上调。与2024年10月《世界经济展望》相比,大部分新兴和发展中亚洲地区的通胀预测被下调,例如中国、印度和泰国。

美元走弱有利于全球金融状况改善

通常来说,加征关税国家的货币会升值。一方面,货币升值会略微缓解关税通过提高进口价格对物价的直接影响。另一方面,持续的货币升值可能抵消关税带来的贸易余额直接改善——从而使贸易余额基本保持不变——并阻碍经济活动。然而,这种所谓的"汇率抵消"效应在当前阶段基本上没有出现。

今年以来,美元并未升值反而贬值。截至目前,美元指数(DXY)在2025年整体呈下行趋势。2025年上半年累计下跌约10.8%,创五十多年来最差上半年表现。年中一度跌破97关口,之后虽有反弹,但整体仍在99附近震荡。高盛近期发布研报称,未来几个月,美元将因经济表现相对疲软及市场高估值压力持续贬值。

对于美元的弱势表现,IMF在10月14日在《全球金融稳定报告》中指出,这反映了非美国投资者对冲需求增加以及市场可能对美元过去十年牛市进行重新评估。该机构认为,近期美元的贬值增强了出口价格竞争力,并抑制了进口密集型消费——可能有助于收窄美国的外部逆差。

与此同时,IMF指出,虽然美元走弱放大了关税冲击,但也支持了全球贸易,促成了有利的全球金融状况,并消除了汇率传导带来的通胀压力,从而为政策制定者(尤其是新兴市场和发展中经济体的政策制定者)提供了支持其经济的空间。