一、全市场概况

截至上周末,全市场权益类ETF总规模47740.75亿元,过去一周场内总规模减少61.47亿元,总份额增加346.71亿份,资金净流入463.17亿元。

从大类来看,行业&主题板块ETF净流入居前,达+ 359.99亿元,主要系芯片半导体板块流入;宽基&策略板块ETF净流出居前,达-243.41亿元。

二、资金加减仓方向

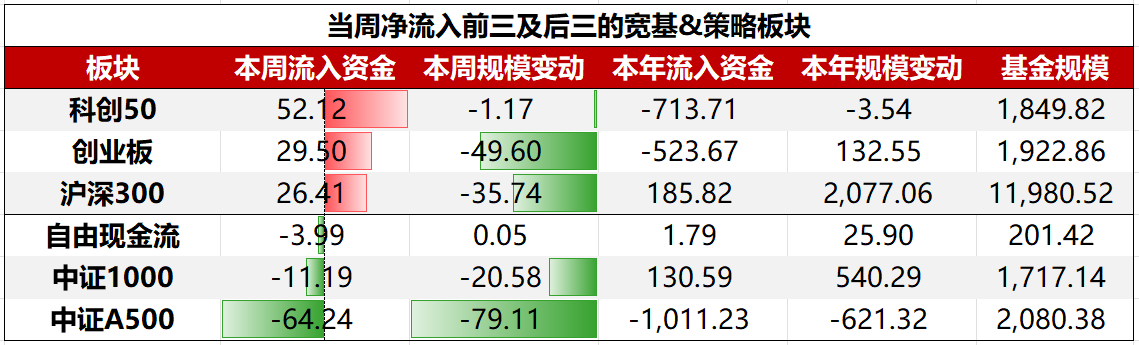

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:科创50、创业板、沪深300;净流出前三大板块依次为:中证A500、中证1000、自由现金流。

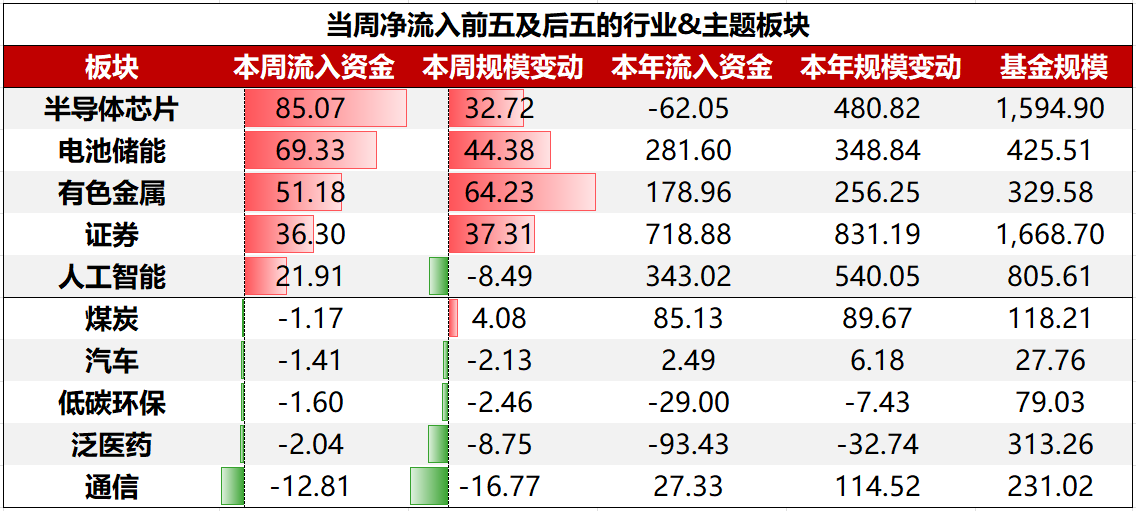

行业&主题板块ETF中,净流入前五大板块依次为:半导体芯片、电池储能、有色金属、证券、人工智能;净流出前五大板块依次为:通信、泛医药、低碳环保、汽车、煤炭。

三、重点关注

1、资金逆市布局,规模最大化工ETF(159870)净申购超6亿份,连续四个交易日实现资金净流入

消息面上,节前工信部等7部门印发《石化化工行业稳增长工作方案(2025—2026年)》的通知,设定2025-2026年石化化工行业增加值年均增长需超5%的目标。

机构认为,化工产品之所具有明显的周期,核心在于供需错配,此次供给侧如果能够形成长期有效的强约束,在企业决策、技术壁垒和项目审理都呈现出明显的不同,从而根本上改善周期性产品供给端投放的长期趋势,带动周期性产品也能够获得较长时间的盈利空间。

2、净申购1.28亿份,证券ETF龙头(159993)资金逆势布局,连续4天净流入

消息面上,今年以来,资本市场向好态势显著,作为市场中的核心中介机构,券商踊跃进行资本补充以把握发展机遇。一方面,券商积极推进定增,年内多家券商定增事项落地,同时,南京证券等券商的定增事项不断迎来新进展;另一方面,券商发债热情升温,截至10月9日,年内券商发债募资规模达1.27万亿元,同比增长80.22%。

临近四季度,券商基本面预期具备高确定性,叠加9月以来受交易压制的估值回落(截至上周五,券商板块9月累计下跌约8%,大幅跑输主要股指),为板块提供了具备绝对收益空间的配置机会。机构资金当前仍显著低配+季报预期良好+四季度机构资金对绝对收益配置的切换需求,券商板块或迎来持续上涨动能。

单位:亿元/份。数据来源:Wind,数据统计截至2025/10/10。