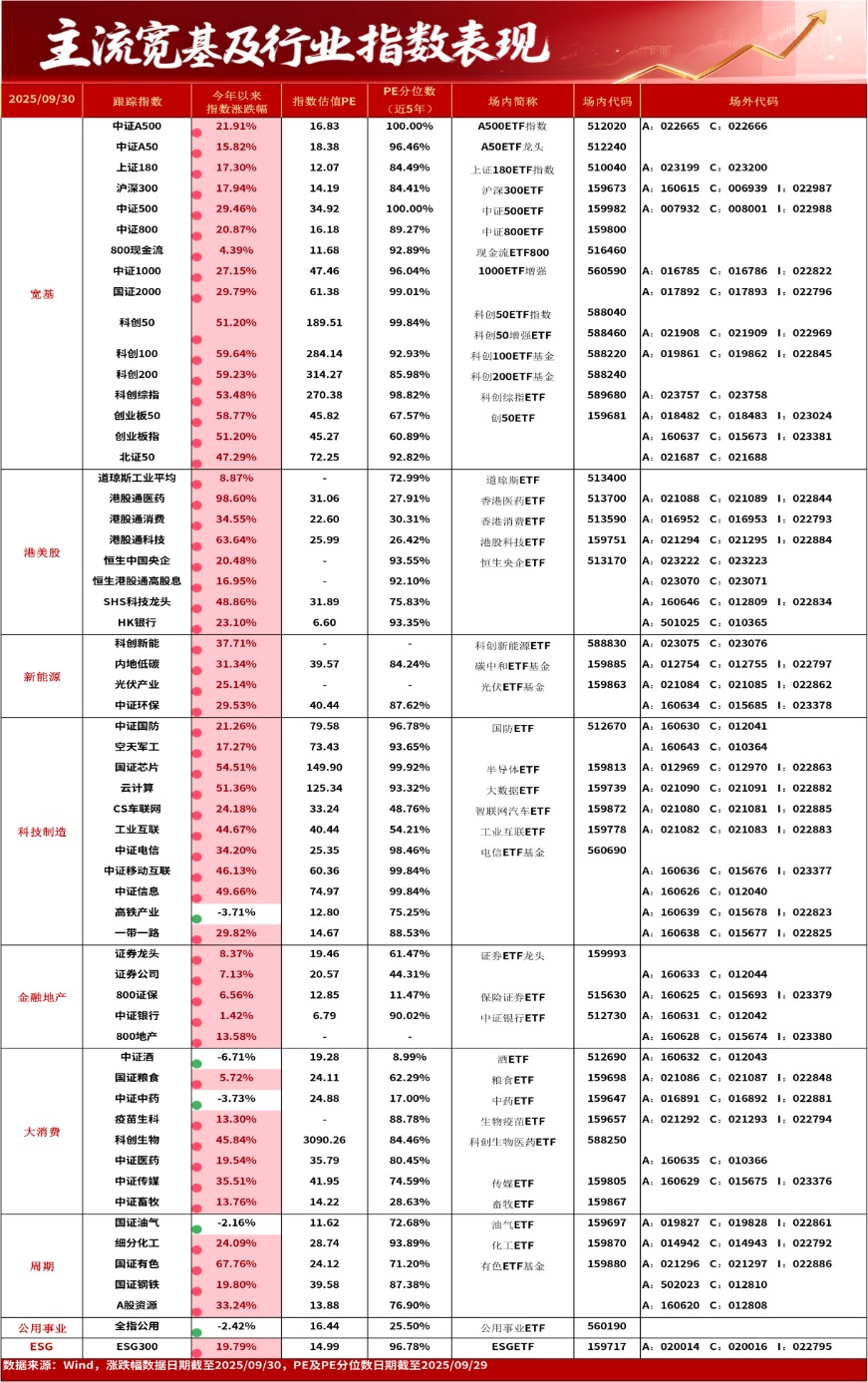

一、全市场概况

截至2025Q3末,全市场权益类ETF总规模47783.40亿元,过去一周场内总规模增加2271.56亿元,总份额增加571.30亿份,资金净流入639.47亿元。

从大类来看,行业&主题板块ETF净流入居前,达+ 343.37亿元,主要系半导体芯片板块流入;四个大类在本周均呈现净流入态势。

二、资金加减仓方向

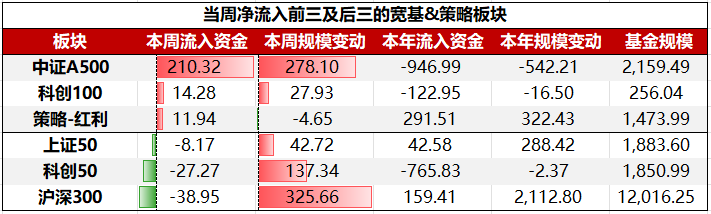

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:中证A500、科创100、策略-红利;净流出前三大板块依次为:沪深300、科创50、上证50。

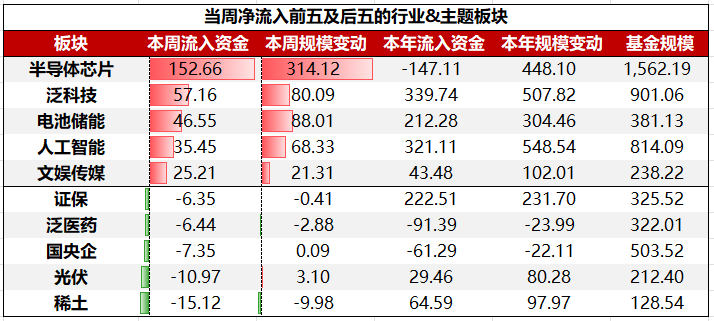

行业&主题板块ETF中,净流入前五大板块依次为:半导体芯片、泛科技、电池储能、人工智能、文娱传媒;净流出前五大板块依次为:稀土、光伏、国央企、泛医药、证保。

三、重点关注

1、市场规模最大化工ETF(159870)本周前两个交易日净申购超10亿份

政策利好持续催化下,化工9月30日强势拉升,磷化工概念走强,和邦生物盘中一度涨停。化工ETF(159870)上涨1.68%,今日净申购4.2亿份,近两日净申购高达10.06亿份。

机构观点认为,随着化工行业反内卷工作推进,监管部门对新增落后产能审批控制,行业低效产能有望加速出清,供需结构逐步优化,化工行业或将实现盈利修复。近期已有草铵膦、锦纶、涤纶长丝等细分行业企业开始呼吁合作共赢、行业协同,建议持续关注各细分领域“反内卷”进展。

2、科创新能源ETF(588830)磷酸铁锂排产超预期,储能需求推动锂电景气度上行

消息面上,1) 钢联数据显示9-10月磷酸铁锂排产超预期,9月实际产量34.5万吨(原预排33.5万吨),10月排产37万吨以上,主要增量来自富临精工扩产及代工,后续邦普、龙蟠科技等项目将陆续投产;2) 调研显示储能需求推动锂电景气度超预期,宁德时代等大厂已启动2026年材料锁量谈判,铁锂正极反馈大厂抢货,部分材料开始涨价,行业供需趋紧;3) 10月锂电产业链排产数据亮眼,电芯领域铁锂排产环比+9%,三元排产环比+1%,正极、负极等环节排产同比增幅显著;4) 铁锂需求持续增长,9月开工率超70%,10月预计冲击75%,优质产品缺货明显,近期开始提价。

锂电行业2025年中报显示盈利持续修复,重点关注电池环节和固态新技术,并构建了基于ROE、速动比率和固定资产周转率的财务框架来研判行业周期位置。其分析显示,电池环节龙头企业通过优化负债结构降低资产负债率,而部分企业则因流动性压力负债率上升;同时,速动比率数据表明电池和铁锂正极环节短期流动性改善迹象明显,或率先触底。

单位:亿元/份。数据来源:Wind,数据统计截至2025/9/30。