近日,基金行业迎来一波监事会“撤销潮”。方正富邦基金与英大基金相继发布公告,宣布撤销监事会,并转移监督职能至董事会下属委员会。这一举措不仅打破了基金公司传统的治理结构模式,更引发了市场对行业治理变革方向、监督效能重构的广泛讨论。

在业内专家看来,基金公司撤销监事会的核心逻辑指向降本增效与治理优化;但与此同时,监督职能从独立监事会向董事会下属机构转移的过程,也面临着监督独立性、履职有效性的双重考验。

英大、方正富邦率先“破冰”,宣布撤销监事会

此次基金行业的监事会调整并非偶然,而是以个别公司为起点逐步推进。

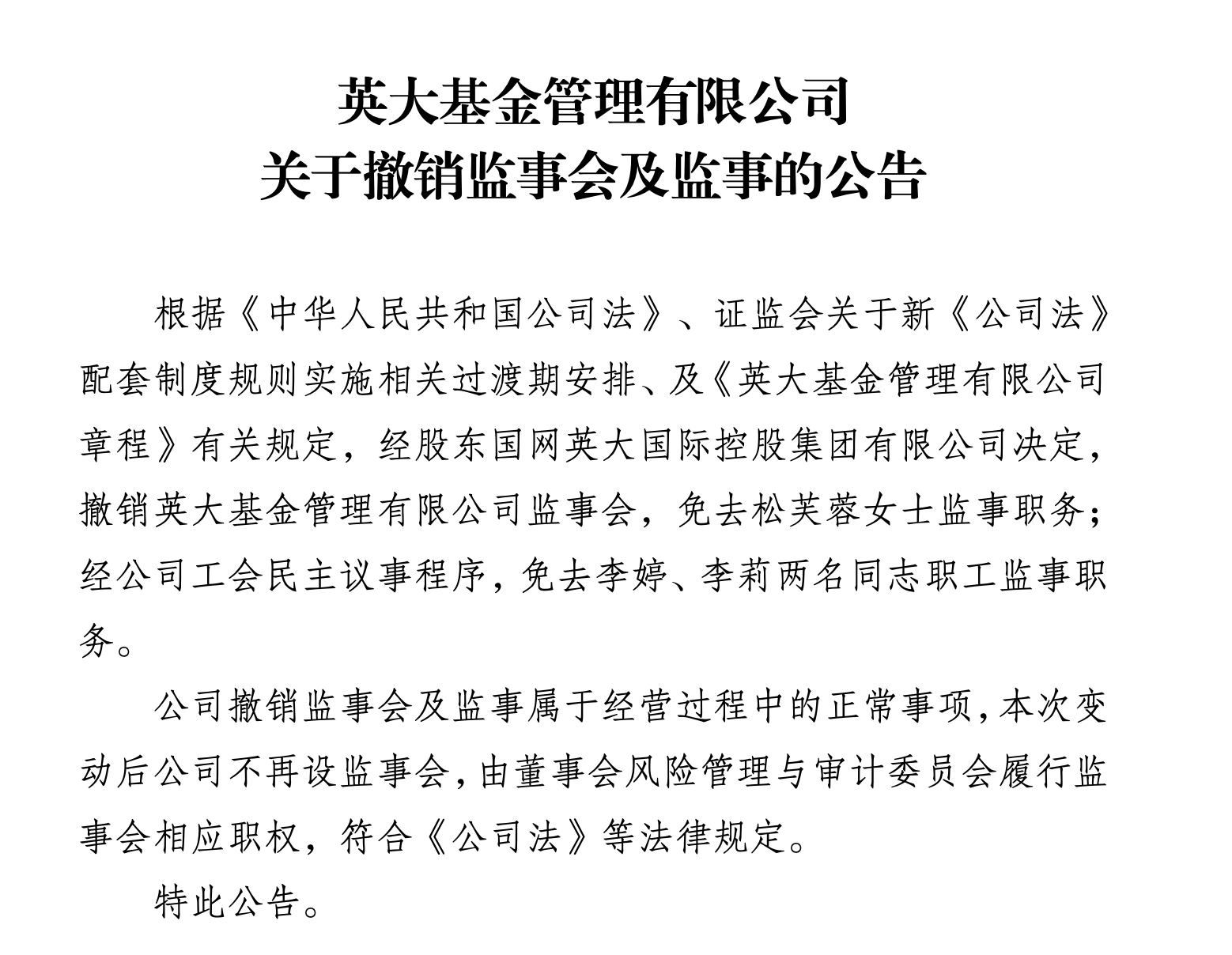

今年7月,英大基金率先发布公告,成为公募行业首家撤销监事会及监事的基金公司。公告称,经股东国网英大国际控股集团决策,及公司工会民主程序审议通过,决定撤销监事会,并免去3名监事的职务。公告明确,原监事会承担的监督职能,将转由董事会下设的风险管理与审计委员会履行。

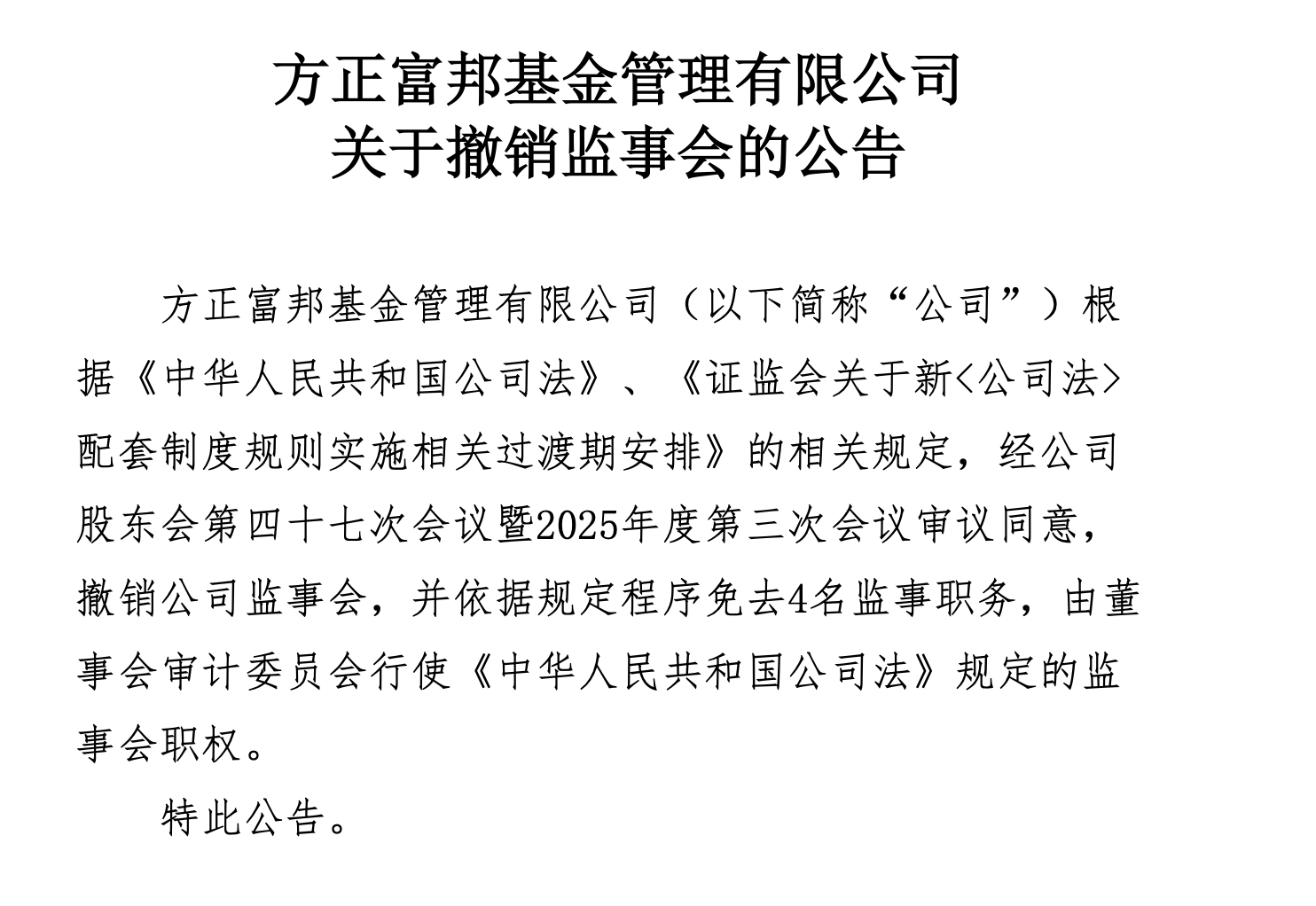

紧随英大基金之后,方正富邦基金也于近期加入调整阵营。根据其公告内容,经股东会第四十七次会议暨2025年度第三次会议审议同意,公司正式撤销监事会,并免去4名监事职务。根据《公司法》及证监会过渡期安排,原监事会职权将由董事会审计委员会承接。

两家基金公司的接连动作,为公募行业治理结构变革拉开了序幕,也让“监事会存废”“监督职能转移”成为行业热议的焦点话题。

新《公司法》提供法律基础,变革席卷全金融行业

基金公司的这一变革,并非凭空而为,而是有着明确的法律依据与监管指引,背后是顶层设计对公司治理结构的优化导向。

2024年7月1日,新修订的《中华人民共和国公司法》(下称新《公司法》)正式施行。其中第一百二十一条明确规定,股份有限公司可以选择不设监事会,而是在董事会下设审计委员会,由该委员会行使原本属于监事会的监督职权。这一条款从法律层面打破了“监事会必设”的传统模式,为包括基金公司在内的股份有限公司调整治理结构提供了合法路径。

在新《公司法》实施后,证监会于2024年年底进一步出台配套指引:明确证券基金期货经营机构可依据公司章程规定,在董事会中设置由董事组成的审计委员会,由其行使监事会职权,且无需再设立监事会或监事;同时要求相关机构需在2026年1月前完成内部监督机构的调整。

这一规定不仅为基金公司的治理调整划定了清晰的时间表,更推动行业从传统的“股东会、董事会、监事会、经营层”(即“三会一层”)治理模式,向“股东会、董事会、经营层”(即“两会一层”)的新模式转型。

值得注意的是,监事会撤销并非基金行业独有的现象。在此之前,多家上市券商已率先推进调整,首创证券、华鑫股份、中原证券、国元证券等相继通过决议,撤销公司监事会;银行领域更是“集体行动”:今年上半年,工商银行、农业银行、中国银行、建设银行、交通银行五家国有大行已同步宣布撤销监事会,此后招商银行、兴业银行、北京银行等股份制银行及城商行也陆续跟进。可见,这一治理结构变革正从单一领域向整个金融行业扩散。

破解职能重叠痛点,瞄准降本增效与治理优化

为何金融机构纷纷选择撤销监事会?从行业专家的分析来看,核心驱动力在于破解传统治理结构的痛点,实现降本增效与治理优化的双重目标。

监事会制度源于《公司法》,传统职能涵盖财务检查、高管行为监督、提案权及诉讼权等。但在实践中,监事会与董事会下设的审计委员会常出现“职能重叠”——两者均涉及财务监督、内控合规检查等工作,导致监督资源分散、效率低下。北京市竞天公诚律师事务所合伙人徐炜瑜在接受媒体采访时指出,监事会成员中职工监事常因专业能力限制难以实质履职,而外部监事的实际监督效能亦受限。

中国企业资本联盟副理事长柏文喜表示,监事会的日常运作需要一定的人力、物力和财力支持,包括监事的薪酬、办公费用、会议组织等。撤销监事会后,可减少这部分开支,从而降低公司的管理成本。

京都律师事务所律师林斐然则从“增效”角度补充:从商业运作逻辑看,董事会审计委员会可能会更高效,其更接近公司决策所需的财务和内控系统,能更及时地获取企业的相关信息,对于公司治理效率提高有一定帮助;而传统监事会的整体监督效能往往依赖管理层提供的数据,信息获取滞后,监督多沦为“事后追认”。

“将监督职能集中到董事会审计委员会,既能提升监督的及时性,也能精简治理流程,适配现代金融机构的高效运作需求。”林斐然在接受南都·湾财社记者采访时表示。

隐忧待解:监督权转移面临独立性与有效性双重考验

尽管撤销监事会的核心逻辑是“优化治理”,但受访专家普遍认为,监督职能向董事会下属委员会转移的过程中,仍存在两大关键挑战——监督独立性不足、监督有效性存疑。

林斐然向南都·湾财社记者分析,改制后的审计委员会成员由董事组成,即便引入独立董事参与,其身份仍隶属于董事会,与公司决策层存在天然的“利益关联”。此外,林斐然还担心“换汤不换药”的问题:部分公司可能只是将原监事会成员吸纳进审计委员会,并未真正重构监督机制;加上审计委员会的监督建议,目前整体看法律强制力在配套上需要强化,否则有可能导致监督流于形式的情况出现。

晨星(中国)基金研究中心总监孙珩对此也持类似观点,她特别强调独立董事的“立场偏移”风险:若独立董事的薪酬与公司业绩挂钩,或在公司关联方任职,其监督立场可能向管理层倾斜,难以客观履行监督职责。因此,孙珩建议,需建立第三方薪酬发放机制,并保障独董对风控、经营信息的知情权。

林斐然提醒,投资者应重点关注两大风险:一是审计委员会的独立性、有效性是否达标,若监督流于形式,可能导致公司内控漏洞、风险隐患无法及时暴露;二是董事会权限因监督职能整合而进一步强化,若缺乏有效制衡,可能增加决策失误的风险,最终影响投资者回报。