AI摘要:

债市在TACO交易环境下预计四季度表现将优于三季度,10年国债收益率有望下行至1.7%附近;黄金因有央行购买支撑价格稳定性较强,而白银缺乏此类支撑导致波动性显著更高;9月出口数据同比大幅反弹至8.3%,主要受低基数和非美地区需求支撑,但对美出口仍下降27%,后续需关注关税政策影响。

(数据来源:Choice)

行情回顾:

截至昨日18点,利率市场收益率多数下行,1Y国债上行1bp至1.36%,3Y国债下行0.1bp至1.51%,5Y国债下行1bp至1.57%,10Y国债下行0.85bp至1.75%,30Y国债下行0.9bp至2.11%,10Y国开下行1bp至1.93%。信用市场收益率多数震荡,2Y期AAA信用债收益率持平至1.76%,3Y期AAA信用债上行1.5bp至1.89%,5Y期AAA信用债下行0.5bp至2.15%。转债方面,中证转债指数昨日收盘报480点,收跌0.78%。

1、TACO交易下的债市

华西证券首席经济学家刘郁

对于接下来的债市行情发展,把握节奏至关重要,我们从短期与中期视角进行判断。短期维度,非银交易力量回归后,债市可能仍会迎来补涨,但整体涨幅可能不及4月初。今年4月3-7日的关税1.0行情,债市仅用两个交易日便完成了多头定价,10年国债收益率下行幅度达到16bp。关税2.0的第一日(10月11日),7-10年国债收益率向下跳空开盘,随后在10点前快速反弹至前一日收盘价,并在日内余下时间中缓慢下行,直至尾盘方才回到开盘低点附近水平,显示出银行与保险对于推动利率下行相对纠结,非银追涨或同样面临较大压力。

长江证券固收首席分析师赵增辉

首先,即便最终依然属于“TACO交易”,也需要等到10月底至11月初才可以证明。在此之前贸易摩擦依然会明显压制市场风险情绪,提升避险资产估值,这为10月底之前的债市行情提供了有利环境。其次,中美贸易摩擦通过权益市场表现和货币宽松升温预期两条路径为债市带来利好。我们预计Q4债市整体表现优于Q3,建议10年期国债活跃券收益率在1.75%以上积极配置,四季度10年期国债活跃券收益率有望下行至1.7%附近。

东方证券固收首席分析师齐晟

我们判断债市修复的幅度不会很大,是个相对缓慢的利率筑顶过程,利率加速下行的催化剂在于监管政策的放松和货币政策的加码。前者会缓解基金赎回压力,交易资金重新入场;后者会帮助银行消化债券供给,降低负债成本,重新提升扩表意愿,重新加大债券配置力度。

2、黄金有支撑,白银波动大

(数据来源:Choice)

高盛分析师

虽然白银同样受益于私人投资流入,但由于缺乏央行结构性购买支撑,其价格波动性显著高于黄金,即使投资资金小幅撤离也可能引发白银价格的大幅调整。随着美联储降息吸引资金流入,白银中期走势仍有望进一步上涨,但短期内面临的波动性和下行风险远超黄金。1000吨白银流入通常推动银价上涨约1.6%。由于白银市场规模较小且流动性不足,相同规模的资金流动对银价的影响被显著放大。

渣打中国财富管理部首席投资策略师王昕杰

矿山产量难以填补日益增长的工业和投资需求,特别是光伏产业和ETF的持续吸纳,导致供需失衡加剧。

东证期货宏观策略首席分析师徐颖

伦敦白银库存水平下降,短期内交割紧张,空头面临压力,做市商报价意愿下降、价差扩大,出现流动性挤兑。本次白银现货受流动性影响的规模较难估计。但从伦敦市场的库存绝对量来看,逼空行情的持续时间有限。

景顺EMEA(欧洲、中东和非洲)固定收益主管Paul Syms

对黄金和白银的看法仍保持积极,投资者的配置比例通常相对较低,因此价格不太可能受到交易过于拥挤导致获利回吐的影响,尤其是在股票也处于高位的情况下。事实上,如果市场情绪保持积极,那么银价继续上涨的可能性是存在的。

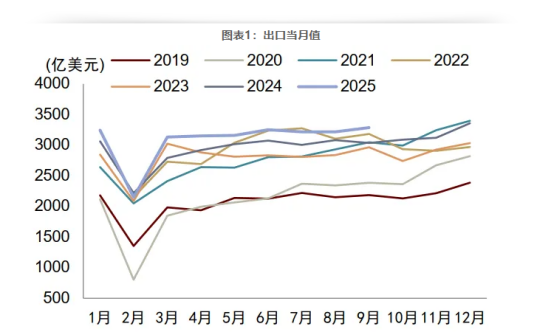

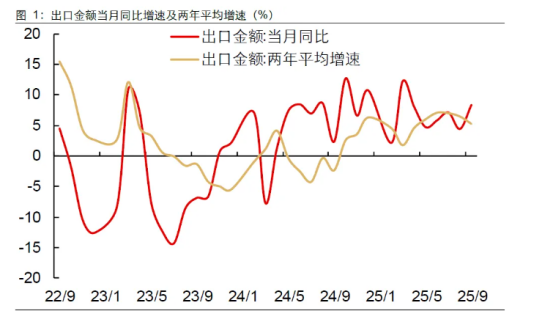

3、出口数据大幅反弹

长江证券宏观首席分析师于博

9月出口同比增速大幅反弹更多缘于基数效应和季节性因素,其两年平均增速续降、环比增速也弱于2018-2023年均值,反映出9月出口表现并没有那么强劲。年内来看,出口在同比维度仍会受到基数效应扰动;环比维度将更多取决于商品出口的季节性变化,以及主要贸易伙伴内生需求在美联储降息周期中是否有进一步地提振。

中信证券固定收益部

出口方面,在去年同期基数较低的背景下,9月我国出口金额同比增速明显回升,主要支撑力量依旧集中于非美国家和地区,对美出口降幅仅小幅收窄至-27%。展望后续,虽然近期特朗宣称将从11月1日起对中国产品加征100%关税带来不确定性,但目前我国出口对美依赖度已逐渐减弱,且中高端产品全球竞争力的提升也有望持续为我国出口提供韧性。不过需留意去年四季度我国出口同比增速较高,可能对后续出口读数构成一定影响。

中金公司宏观首席分析师张文朗

2025年9月以美元计价出口同比+8.3%(8月为+4.4%)、进口同比+7.4%(8月为+1.3%),皆高于市场预期(Bloomberg出口、进口市场预期分别为+6.6%、+1.8%)。剔除扰动,出口仍显韧性。对美国出口边际小幅改善,但同比仍然显著下降,对非美地区出口保持较高增速。进口改善主要受到数量驱动。我们预计,随着10月基数上升,出口同比或有所下降,但或仍具一定韧性,关注关税政策不确定性。