广东省天行健新材料股份有限公司(简称“天健新材”)正冲刺北交所上市,其背后是一场与时间赛跑的资本对赌。

根据招股说明书(申报稿)(以下简称招股书)披露,若公司今年底前未能成功上市,实际控制人汪剑伟需回购部分机构持股。《每日经济新闻》记者注意到,天健新材的业绩表现有些难言乐观——2024年全年及2025年上半年净利润连续下滑。

业绩滑坡背后,第一大客户比亚迪的影响尤为关键。来自比亚迪的业务收入毛利率走低,直接冲击利润空间;与此同时,大客户回款周期拉长,推高公司应收账款余额占收入比例及资产负债率,流动性压力持续加剧。监管也已注意到相关风险,在今年7月的问询函中,重点关注了公司业绩下滑与偿债能力隐患。

实控人与部分机构签订对赌协议

天健新材是一家专业从事高性能改性工程塑料研发、生产与销售的企业。公司成立于2008年,初期以改性工程塑料贸易业务为主,自2012年起建立自有生产基地,转向研发、生产与销售一体化经营。

股权方面,汪剑伟直接及间接合计控制公司75.00%的表决权,为实际控制人。公司亦获多家机构投资,汪剑伟曾与部分机构签订对赌协议。

根据约定,若天健新材未能在2025年12月31日前成功上市,汪剑伟须按约定价格回购东莞科创所持全部股份。尽管后续签署补充协议,约定原条款可附条件终止或恢复,但若公司上市申请被否决,相关回购义务将自动恢复效力。

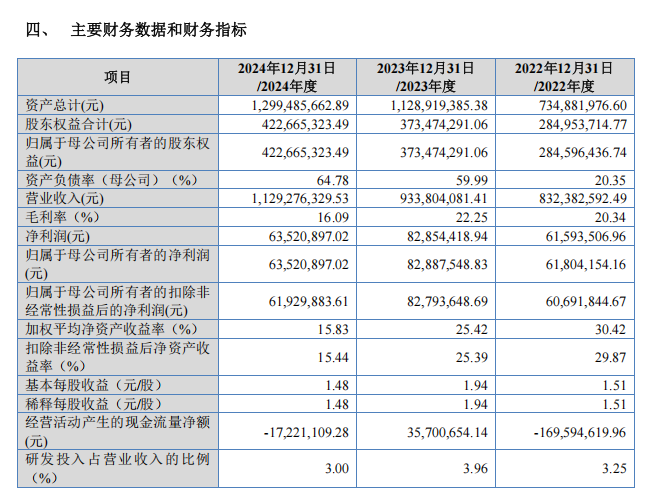

从业绩来看,当前时点对公司冲刺上市并不有利。报告期(2022年至2024年,下同),天健新材营业收入分别为8.32亿元、9.34亿元和11.29亿元,归属于母公司股东的净利润分别为6180.42万元、8288.75万元和6352.09万元。

2024年公司净利润下滑23.36%背后,是公司综合毛利率由2023年的22.25%下降至2024年的16.09%。

毛利率的下降与公司主力产品持续降价有关。公司主营产品包括改性PC、PC合金、改性PA、改性PPS等。2022年至2024年,改性PC、PC合金及其他改性塑料合计收入占比从79.26%攀升至97.1%。然而,同期这几类产品均价持续下跌。其中,改性PC销售均价分别为2.5万元/吨、2.06万元/吨和1.82万元/吨; PC合金销售均价则为2.38万元/吨、1.95万元/吨和1.85万元/吨;其他改性材料销售均价分别为3.07万元/吨、2.32万元/吨和2.08万元/吨。

10月13日,天健新材方面向《每日经济新闻》记者回复称,2022年至2024年,公司主要产品销售单价持续下滑主要源于两方面因素:一是主要原材料价格走低;二是新能源汽车市场竞争激烈,其引发的降价压力持续向上游供应商传导。

尤为关键的是,产品降价幅度超过了原材料成本下降幅度。公司招股书指出,2024年产品均价同比下降8.87%,单位成本仅下降1.66%,售价降幅远超成本降幅,致使毛利率下降6.16个百分点。

去年比亚迪收入占比超四成

新能源汽车市场降价压力,直接挤压了天健新材利润空间。公司7月份回复北交所问询函时提到,2024年度公司对比亚迪集团单位售价同比下降11.61%,单位成本同比增长3.01%。

尽管如此,天健新材却难以摆脱对比亚迪等大客户的依赖。报告期内,公司前五大客户销售收入占比分别为44.83%、50.04%和51.31%,其中,对第一大客户比亚迪的营收占比分别为26.22%、37.29%和41.70%,客户集中度持续提高。

针对天健新材与比亚迪的合作是否稳定或者存在被替代风险的疑问,10月13日,公司回复称,其出货量在比亚迪同类产品供应商中能保持前三,占比约为20%~30%。公司称,“与主要客户均保持了较长的合作年限,合作稳定、可持续,产品被替代的风险较低”。

除毛利率压力外,天健新材在回款方面也面临挑战。报告期各期末,公司应收账款余额分别为4.32亿元、5.07亿元和6.31亿元,占营业收入比例从51.93%升至55.90%。

与同行相比,报告期内公司的应收账款周转率分别为2.13、1.99、1.98,明显低于同期同行业可比公司的均值3.82、3.82、3.83。公司解释称,这一差异主要源于下游客户多为大型新能源汽车企业和消费电子企业,在产业链中地位相对强势,信用期较长(60~120天),且较多使用“迪链”“米信”等数字债权凭证结算,该类凭证期限通常为3~6个月,拉长了整体回款周期。

此外,公司资产负债率持续攀升,报告期内分别为61.22%、66.92%和67.47%,高于行业平均水平,财务结构压力进一步凸显。

在此背景下,2024年9月,天健新材仍实施现金分红1627.76万元,以实际控制人汪剑伟71.11%的直接持股比例计算,其可获得分红逾千万元。

对此,天健新材回复称,此次分红程序合法合规,金额占合并报表归属于母公司的未分配利润的比例较小,仅为 6.72%,不会对公司财务状况和正常生产经营情况造成不利影响。

值得关注的是,进入2025年上半年,天健新材盈利状况仍未改善:营收微增1.13%至4.72亿元,净利润却同比下降5.35%。10月13日,天健新材回复称,上半年净利润降幅已大幅收窄。未来公司将努力提高现有新能源汽车客户的占有率,并进一步稳固在 3C 电子行业的优势竞争地位。