在经历2023年业绩断崖式下滑后,雅化集团(002497)经营逐渐重回正轨。公司预计2025年第三季度净利润最高将达到2.24亿元,同环比实现大幅增长的同时,单季净利润达到2024年全年水平的近九成,全年业绩高增长将是大概率事件。

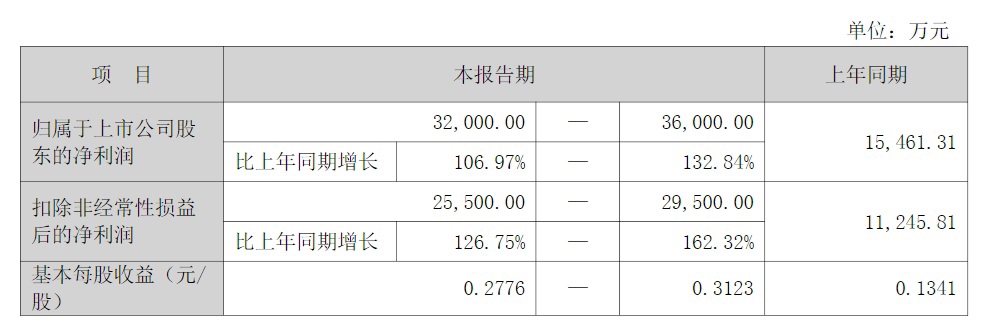

雅化集团前三季度业绩预计情况

单季利润释放或持续加速

在渡过业绩低谷后,雅化集团在2024年迎来拐点,2025年业绩快速增长态势得以延续。从公司披露的前三季度业绩预告来看,前三季度预计归属于上市公司股东的净利润为32000万元至36000万元,同比增长106.97%至132.84%。

分季度来看,第三季度雅化集团交出了靓丽的成绩单。第三季度公司实现归属于上市公司股东的净利润为18422.67万元至22422.67万元,环比增长245.58%至320.62%,同比增长251.37%至327.66%。这一成绩不仅大幅超过上半年净利润,同时还达到了2024年全年利润水平的近九成。

单季业绩实现爆发性增长,究其原因,销售发力同时成本获得有效降低是其中的关键。雅化集团对于业绩大涨表示,公司优质头部客户订单稳定,部分客户终端产品市场反馈良好,带动公司锂盐产品第三季度销量大增。公司加强生产运营各环节管控,加强矿、产、销平衡,提高效率降低成本,使公司经营业绩回升向好。

金融投资网记者注意到,随着业绩的持续改善,机构投资者纷纷给出了良好的业绩预期。据不完全统计,多家券商给出雅化集团2025年全年净利润区间在5.1亿元至6.1亿元之间。

两大主业持续改善提供新增量

业绩高增长势头能否延续?在雅化集团两大主业持续改善背后,业内机构纷纷给出肯定的观点。

民爆业务方面,雅化集团区位优势显著,同时海外拓展有望增强增长动力。从国内市场来看,公司工业炸药、电子雷管2025上半年全国市占率分别为5%和11%,在四川区域市占率分别为55%和85%。受新疆煤化工业、西藏水利工程建设的推进,进一步刺激了西部地区民爆市场的需求。民爆业务中各产品类别许可产能与2024年同期基本一致,工业雷管、工业导爆索和塑料导爆管的产能利用率均有小幅提高。有行业人士指出,上半年民爆业绩受到春节停工和气候天气等影响,预计至下半年或环比改善,同时后续雅下水电站推进也将带来可观增量,民爆业绩有望再上台阶。海外市场方面,公司通过一系列并购整合布局了新西兰、澳大利亚及非洲津巴布韦等海外市场,未来有望为公司业绩带来持续增长点。

锂板块虽然由于锂价下行短期拖累公司业绩,但未来伴随锂盐价格回暖、公司锂精矿自给率逐步提升,公司锂盐产品盈利中枢也有望随之站上新的台阶。

从锂业务板块来看,雅化集团资源端实现“自控矿+外购矿”的双重保障机制,公司预计自控矿卡马蒂维锂精矿2025年量产28万吨,2026年达35万吨,后续随着自给率提升,或有效降低锂盐成本。下游冶炼端,公司现有锂盐产能9.9万吨,雅安锂业新建3万吨产线预计将于9月试产并逐步达产,至2025年末锂盐综合产能将达13万吨。随着下半年自有矿继续爬产与冶炼价差改善,公司锂板块业绩有望继续回暖。