10月14日,深圳市拓普泰克技术股份有限公司(下称“拓普泰克”或“发行人”)在北交所更新上市申请审核动态,该公司已回复第二轮审核问询函,并更新2025年半年报财务数据。二轮审核问询函回复的问题主要聚焦:业绩大幅增长的原因及真实性,成本真实性及毛利率差异合理性,与钟明禺控制企业关联交易的必要性和合理性等。

根据申请文件及问询回复,拓普泰克报告期内销售增长主要由大客户驱动。 2025年1-6月,公司的收入增长主要源自对纵横机电以及TTI销售额的增长。

面对交易所对 “业绩增长真实性”的追问,拓普泰克披露核心驱动力来自大客户战略。2025年上半年,公司营收5.68 亿元同比增22.41%,其中纵横机电单客户贡献12.47%的增长,销售收入从去年上半年的1963万元飙升至7753 万元,同比飙升294.91%。公司解释称,主要原因为公司向纵横机电销售的列车网络监控终端控制器产品逐步实现批量销售,报告期内随着纵横机电需求的增长,其向发行人采购金额也不断增加。对应的 PCBA终端产品从传统控制器升级为智能功率模块。拓普泰克表示,公司未来因产品结构变化而导致收入大幅下滑的风险较小。

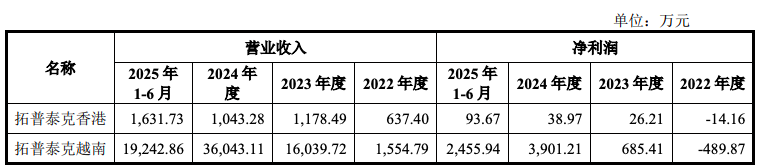

拓普泰克越南子公司成为本轮问询的另一个焦点。该公司在2021年、2022年连续亏损,却在2023年、2024年迅速扭亏为盈,净利润从2022年的-490万元飙升至2024年的3901万元,2025年上半年进一步增长至2456万元。

其中,越南公司销售高度依赖TTI,报告期内TTI作为公司消费类产品的第一大客户,是公司消费类产品收入增长的主要贡献者。但是其海关报关数据与销售收入存在差异,被要求说明货物流、资金流的真实性。对此,公司承认,越南子公司前两大客户TTI、安域集团均为钟明禺关联方,公司以越南海关报关单、物流公司签收记录回应。

值得注意的是,根据申请文件及问询回复,钟明禺是公司第二大股东,2021年4月以16.13元/股的价格入股公司,取得发行人248.01万股股份,目前持有公司5.36%的股份。另外,发行人设立拓普泰克越南,钟明禺控制的主体作为少数股东参股30%。

交易所追问:钟明禺是否通过低价入股发行人、代持发行人股份、非公允关联交易输送利益。

对此,发行人回复称,钟明禺出资入股发行人的资金最终来源均为其自有资金以及所控制企业东莞安域的经营积累,不存在尚未偿还的借款,亦不存在股权代持、委托持股、信托持股及其他形式的利益输送或利益安排的情形。公司在设立越南子公司过程中与钟明禺及其控制的主体的相关交易均具有合理性和公允性,未出现让渡利益的情形。

关于成本真实性及毛利率差异合理性。公司表示,报告期内,除了基于正常商业行为的资金往来和票据流转外,发行人及关联方与相关高单价芯片对应供应商、高单价芯片对应终端客户不存在其他的资金往来或票据流转。

境内客户毛利率差异与元器件结构及加工难度具有一定的相关性:高毛利率主要源于具有复杂设计且制造成本较低的产品,这一特征与各客户毛利率水平具有匹配性。

来源:读创财经