沪铝期货主力合约AL2511在10月10日盘中冲高至21205元/吨,创近11个月以来新高,但因驱动不足,价格未能有效站稳便迅速回落。当前,国内处于消费旺季,叠加铝锭库存处于低位,对铝价形成有力支撑,预计后市沪铝将以震荡偏强走势为主。

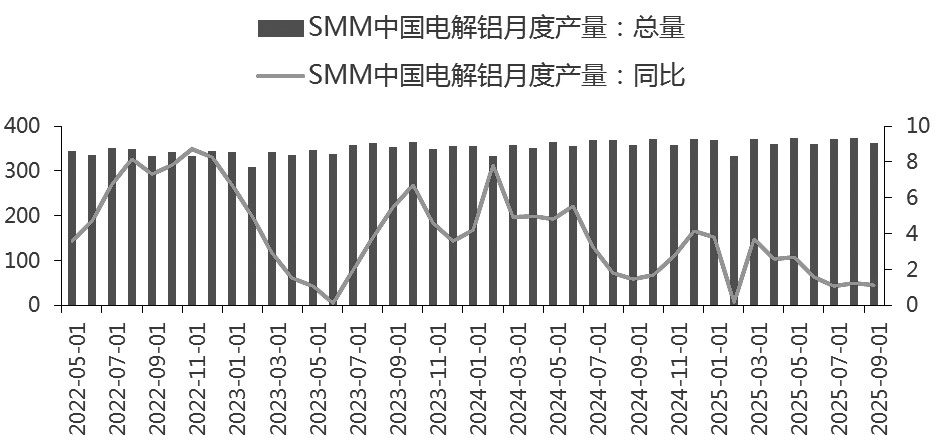

图为中国电解铝月度产量情况 (单位:万吨、%)

国内电解铝市场呈现“产量环比微降,但铝水比例提升、运行产能扩张”的特点。根据相关数据,9月电解铝产量为361.48万吨,同比增长1.14%,环比降低3.18%。结构性变化更为显著,铝水比例环比提升1.2个百分点,至76.3%,导致铸锭量同比减少8.67%,至85.7万吨。产能方面,截至9月底,行业运行产能为4406万吨,实现环比增长,主要是因为山东、云南的置换项目及广西技改项目陆续投产。步入10月,上述项目持续推进将带动产量进一步上升,同时得益于北方铝液直销计划增加提供的有力支撑,铝水比例预计回升1个百分点,至77.3%。

电解铝进口方面, 8月中国原铝进口量为217344.07吨,环比减少12.26%,同比上升33.12%。俄罗斯仍是第一大进口来源地,当月从俄罗斯进口原铝138114.07吨,环比减少27.39%,同比增加29.24%,在进口总量中占比为63.55%。今年中国与俄罗斯签署了220万吨电解铝进口长单,俄铝仍是我国的核心进口来源。

国庆长假期间,国内铝锭与铝棒共累库8.1万吨,增幅为11.5%,基本符合预期。近日国内铝锭社会库存继续小幅增长,主要是因为铝价高企压制了下游采购积极性,受限于成本压力,部分中小加工企业削减采购或推迟订单。数据显示,截至10月13日,中国主要市场电解铝库存为64.2万吨,较10月9日增加0.8万吨,较去年同期低0.4万吨。10月上半月电解铝库存持稳于65万~68万吨,因铝水比例计划提升,铝锭供应压力较小,下半月库存有望转入去化通道。

9月,受氧化铝价格下行影响,国内电解铝生产成本回落。数据显示,9月国内电解铝行业含税完全成本平均值为16488元/吨,环比下跌1.37%,同比下跌6.58%。9月氧化铝价格虽走低,但电解铝现货价格高位整理,电解铝利润以震荡为主。9月SMM国内电解铝行业平均利润为4340元/吨,环比增长8.63%。

步入10月,从成本变动来看,预计氧化铝现货价格在供应过剩的背景下弱势运行,电力成本将以持稳为主。辅料方面,预焙阳极价格小幅上涨,而氟化铝价格受原料萤石涨价影响明显上行,共同推高辅料成本。综合来看,尽管存在辅料成本的上涨压力,但在氧化铝价格下行主导下,10月电解铝总成本预计仍将下降。预计10月国内电解铝行业含税完全成本平均值在15800~16200元/吨区间。

目前汽车行业综合治理“内卷”工作取得积极进展,9月汽车市场产销呈现良好态势。根据中汽协数据,9月汽车产销完成327.6万辆和322.6万辆,环比增长16.4%和12.9%,同比增长17.1%和14.9%。9月新能源汽车产销完成161.7万辆和160.4万辆,同比增长23.7%和24.6%,环比增长16%和15%,新能源汽车新车销量达到汽车新车总销量的49.7%。

后期在“两新”政策有序实施、新能源免购置税优惠面临退坡、企业新品供给丰富的背景下,汽车消费有望继续增长。不过外部环境的复杂性、严峻性、不确定性仍然存在,行业盈利水平将有所承压。中汽协预计2025年中国汽车总销量为3290万辆,同比增长4.7%,预计新能源汽车销量为1600万辆,同比增长24.4%。

宏观面上,国内经济稳中有进,但向好基础仍需巩固。预计后续政策层面将通过适度宽松的货币政策与更加积极的财政政策协同发力,着力做强国内大循环。与此同时,全球经济增长势头放缓,不确定性成为新常态,后期关税政策走向及其潜在影响是全球经济面临的关键变量。

结合终端消费看,汽车行业景气度相对较高,四季度将步入产销冲刺阶段,同时电网相关订单有望加速释放,这将对铝消费构成关键支撑。总体而言,预计沪铝后市将以震荡偏强走势为主,主力合约上方压力位为21130元/吨,下方支撑位为20650元/吨。

(作者单位:中国国际期货)