财联社10月16日讯 今年以来,债券ETF在债市震荡行情中逆势崛起。财联社最新统计,截至10月15日,全市场53只债券ETF总规模达6778.93亿元,较年初1740亿元增长近3倍,年内新增规模超5000亿元,这一爆发式增长打破了此前债券ETF长期徘徊于千亿元以下的格局。从净值表现来看,因品类差异呈现分化,短久期、高等级品种表现稳健,长久期利率品种波动较大,市场整体“求稳”的投资偏好较强。

分析人士指出,债券ETF这一爆发式增长既源于公募费率新规的政策催化,也得益于低利率环境下资金对“稳健票息+低波动”需求的直接体现。以养老、社保等长线资金入场进程加快,这类资金对低波动工具的需求,将持续支撑信用债与科创债ETF规模扩张。

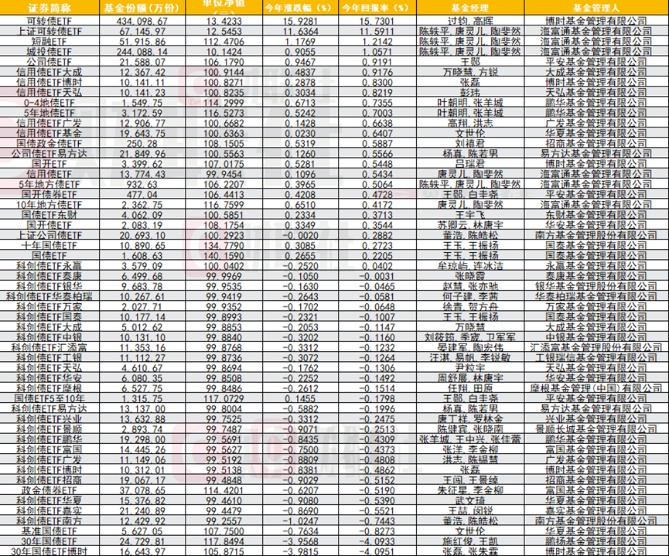

从品类看,信用债ETF是规模增长的主力。Wind数据显示,截至9月底,35只信用债ETF产品合计规模4859亿元,占比超70%。其中海富通短融ETF以580亿元规模居首,日均换手率达43%,成为机构场内现金管理重要的工具之一。利率债ETF虽仅16只、规模1391亿元,但头部产品表现突出,富国7-10年政金债ETF规模达437亿元,较年初增长超65亿元。可转债ETF虽仅2只,但规模已突破700亿元,且今年以来回报率显著,其中来自博时基金和海富通基金的可转债ETF分别录得15.73%和11.59%的年内涨幅,该类产品因权益市场表现亮眼带动市场多元化需求,整体规模出现较大攀升。

图:今年以来债券ETF表现情况,可转债ETF涨幅居首

数据来源:Wind,财联社整理

值得注意的是,科创债ETF作为新品类实现“弯道超车”,首批产品规模从上市首日289.88亿元飙升至1267亿元,第二批14只产品首日合计募资407亿元,兴业、工银等旗下产品规模均突破百亿。

博时基金指出,科创债ETF的爆发源于政策支持与工具属性的双重优势,5月《支持发行科技创新债券有关事宜的公告》明确政策导向后,发行主体持续扩容,为产品提供了优质底层资产。

从净值表现来看,若剔除权益属性较强的可转债,剩余的51只债券型ETF中,今年表现最好的来自久期最短的短融ETF。Wind数据显示,今年以来,短融ETF至今涨幅为1.21%,此外城投债ETF以1.06%的涨幅排在第二,其余49只产品年内收益均低于1%,其中28只产品年内录得负收益,最高跌幅超4%。

财联社注意到,今年来调整幅度最大的品种均来自久期长、波动大的长利率ETF,由于该类产品对利率敏感度较高,久期的杠杆效应明显,叠加今年以来债市调整引发投资者赎回以及公募基金费率新规下机构被迫减持长债以应对流动性压力,今年以来两只30年期国债ETF年内跌幅均逼近4%。

不过,尽管全年收益表现并不亮眼,但在最近公募费率新规下债券ETF豁免赎回费的优势凸显,增量资金不断涌入,尤其是以养老、社保等长线资金入场进程加快,这类资金对低波动工具的需求,将持续支撑信用债与科创债ETF规模扩张。

国盛固收团队在研报中认为,低利率时代主动管理差异缩小,债券ETF凭借低费率、赎回优势将持续扩张,利率债ETF规模仍难以满足交易需求,存在补涨空间。

此外,中信固收团队认为,当债市出现波动时,债券ETF衍生出相应的折溢价问题及套利策略也有利于标的成分券流动性更好的债券ETF得到更快地修复折价,债券ETF基本不存在信用风险。

有分析人士指出,当前部分保险与理财机构主动从长端利率债转向信用债ETF配置,债券型ETF正从“小众工具”向“主流配置”转型,其中政策支持、产品创新及投资者结构优化构成核心推动力。尽管短期面临利率波动和信用风险,但中长期看,其在流动性、成本、透明度等方面的优势将持续吸引资金流入,三季度末债券ETF规模已逼近7000亿元,预计2026年将突破万亿大关。