2025年9月,华西证券在资本市场的表现呈现出明显的分化态势:一方面,上半年净利润同比飙升12倍,成为行业“黑马”;另一方面,持股25年的老股东剑南春意外宣布减持,再加上数知科技、金通灵两起保荐项目纠纷持续发酵,市场对其后续发展产生疑虑。

亮眼的业绩与潜在的风险并存,华西证券的经营韧性与战略稳定性正面临市场的严格检验。

一、业绩高增长背后的收入结构失衡

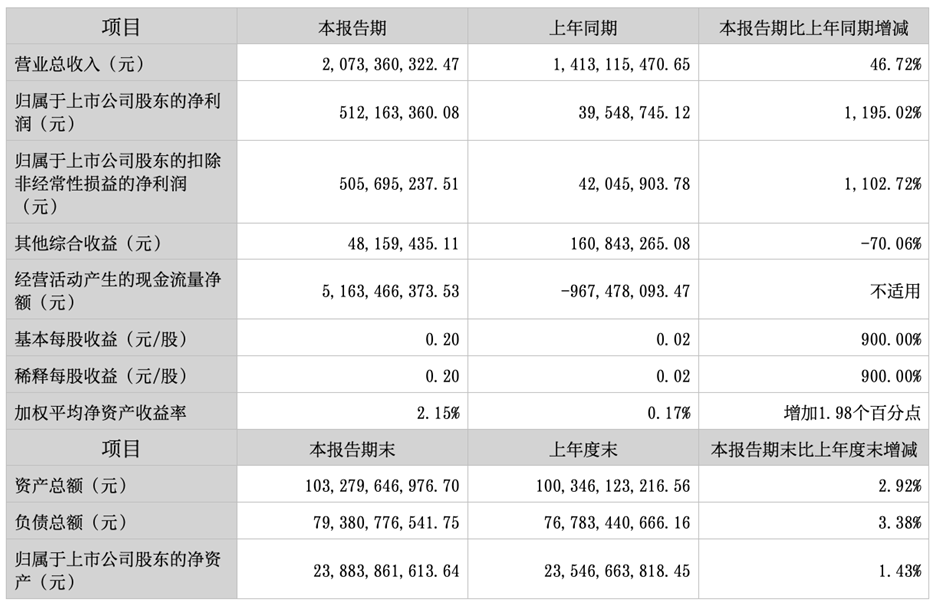

从整体业绩来看,华西证券 2025 年半年报交出的成绩单颇为亮眼。数据显示,公司上半年归属于上市公司股东的净利润达 5.12 亿元,同比激增 1195.02%;扣除非经常性损益的净利润为 5.06 亿元,同比增长 1102.72%。同期,营业总收入同比增长 46.72%,达到 20.73 亿元,基本每股收益由 0.02 元升至 0.20 元,增幅 900%。

华西证券财务数据来源:华西证券2025年半年报

从业务结构看,本次业绩增长主要由经纪及财富管理、投资和信用三大板块贡献,三项业务合计营收19.64亿元,占总收入94.73%。

经纪及财富管理业务仍是最大收入来源,今年上半年实现收入11.39亿元,同比增长35.25%,占总营收比重54.93%。同期行业股基成交额增幅约12%,华西证券明显高于行业平均水平,显示其在零售端竞争力突出。盈利效率方面,该业务营业利润率为35.75%,较上年提升2.57个百分点,收入增长与盈利质量改善同步。

投资业务成为本次业绩的“爆发力引擎”,收入达3.93亿元,较上年同期527万元激增7358.56%,占比由0.37%跃升至18.96%。营业利润率高达58.67%,同时营业支出同比下降38.07%,收入增长与成本优化共同推动了业绩跃升。

资产配置方面,截至2025年6月底,公司自营固定收益类证券占净资本比例从149.53%提升至186.06%,而自营权益类证券及衍生品占比由11.66%降至5.46%,固定收益资产是本次投资收益增长的主要来源。

华西证券财务数据来源:华西证券2025年半年报

信用业务则保持稳健增长,收入为4.32亿元,同比增长6.81%,占比20.85%。虽占比较上年下降,但营业利润率大幅提升26.83个百分点至52.47%,主要受益于营业支出下降31.72%,盈利效率显著改善。

但与三大业务形成对比的,是投资银行与资产管理业务的低迷。其投资银行收入4,182.39万元,同比下降12.67%,占比2.02%,营业利润率为-74.69%,呈深度亏损。

股权融资项目连续多期为零,IPO项目储备空白;2024年投行业务收入已下降28.44%至1.32亿元,下滑态势未见缓解。中国证券业协会数据显示,华西证券在2023年、2024年连续两年投行业务质量评价为C类,仅19家券商获同级评价,反映其在执业质量与内控建设方面存在不足。

资产管理业务同样疲软,本报告期收入3416.68万元,同比下降44.46%,占比降至1.65%,营业利润率为-25.72%,收入下滑与盈利恶化并存。但整体来看,三大核心业务增长足以抵消投行及资管业务亏损。数据显示,经纪、投资、信用三项业务合计增收5.86亿元,投行及资管合计减收2.44亿元,增长板块有效对冲了弱势业务影响。

从盈利质量来看,公司扣非净利润与净利润差距仅约646.8万元,非经常性损益对净利润贡献不足1.3%,盈利主要由主营业务驱动。经营现金流改善明显,本期经营活动现金流净额51.63亿元,上年同期为-9.67亿元,实现由净流出到净流入的转变。母公司层面经营现金流由-13.45亿元增至51.01亿元,改善主要源于经纪业务客户资金增加及投资业务变现回笼。

不过,负债增速略高于资产增速值得关注。截至期末,公司资产总额1,032.80亿元,同比增长2.92%;负债总额793.81亿元,同比增长3.38%,负债增速高出资产0.46个百分点。母公司层面资产总额增3.38%,负债增3.98%,差值0.6个百分点。净资本/负债比率从41.26%降至40.34%,净资产/负债比率从52.81%降至51.12%,杠杆水平略升,未来资本约束风险仍需关注。

二、诉讼缠身与投行风控困局

在亮眼业绩背后,华西证券正面临多重风险,尤其是投行业务的连续“踩雷”与诉讼纠纷,成为最显著的隐忧,不仅侵蚀盈利,也动摇市场对其风控能力的信心。截至2025年9月,公司因保荐业务涉及的两起重大诉讼均处于关键阶段,索赔金额已超过千万元,并有进一步扩大的可能。

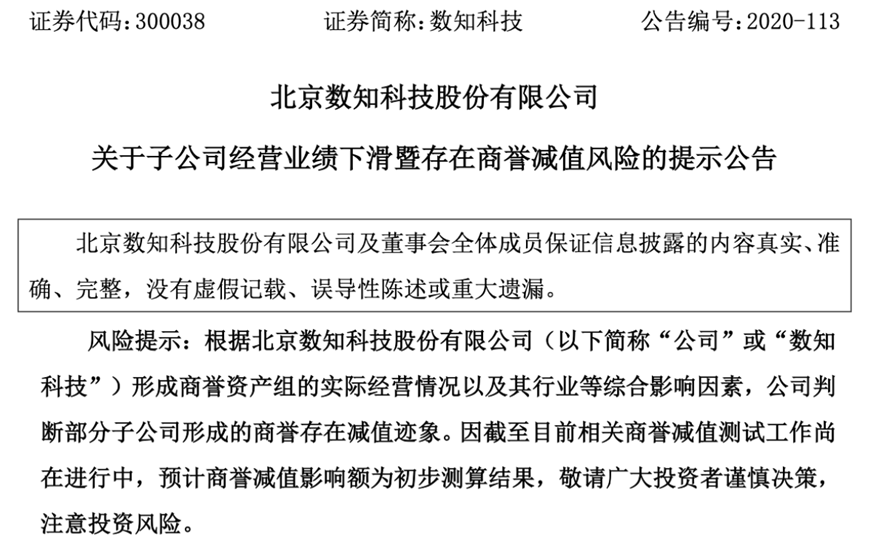

数知科技可转债项目的诉讼持续发酵。华西证券作为保荐机构,于2020年参与该可转债项目时,未发现发行人存在关联交易未披露、实控人内幕交易等问题。数知科技2021年因计提50余亿元商誉减值导致股价暴跌并最终退市,投资者以虚假陈述为由将华西证券列为被告,要求承担连带赔偿。尽管可转债最终未发行,华西证券仍因保荐义务被卷入诉讼,引发市场对保荐责任边界的讨论。

数知科技提示公告来源:东方财富网

金通灵项目的遗留问题同样棘手。华西证券在该非公开发行股票项目中尽职调查存在不足,曾被暂停保荐业务资格6个月,相关保荐代表人亦受到监管措施。当前仍有10名投资者就金通灵案提起诉讼,案件进展及涉案金额尚未完全披露。这两起案件叠加,使公司成为业内少有的连续因保荐项目被诉的券商,也暴露其投行业务风控体系存在明显漏洞。

半年报显示,公司未对整体涉诉情况作详细披露,包括涉案金额、案件进展及预计负债计提等关键信息,信息透明度不足引发市场关注。按照会计准则,企业应对已发生诉讼根据可能性和可计量性计提预计负债,但截至披露,华西证券未明确是否已计提相关准备金,一旦法院判决承担赔偿责任,将直接冲击净利润和净资本。

另一方面,华西证券连续两年投行业务质量评价为C类,成为公司投行业务发展的“桎梏”。证券业协会的评价覆盖执业质量、内控建设和合规管理等维度,连续C类意味着公司在核心环节存在系统性不足。时间线显示,2023年评价涵盖金通灵项目问题暴露期,2024年评价则覆盖数知科技查处阶段,这两起项目的执业缺陷,很可能是连续获评C类的主因。尽管公司提出“吸取惨痛教训”,并将投行业务策略从“追求规模”调整为“聚焦质量与品牌”,但评价结果显示整改成效尚未获得监管认可。

此外,华西证券近年来还涉及客户交易纠纷、员工劳动争议等其他诉讼,但半年报未详尽披露。截至2025年6月末,公司及子公司尚未了结的重大诉讼(涉案金额超1,000万元)数量及情况不明,投资者难以全面评估法律风险。市场担忧,在历史项目风险排查尚未完全到位的情况下,潜在新增诉讼可能持续,形成压在公司头上的“达摩克利斯之剑”。

三、“元老”减持引发市场信任考验

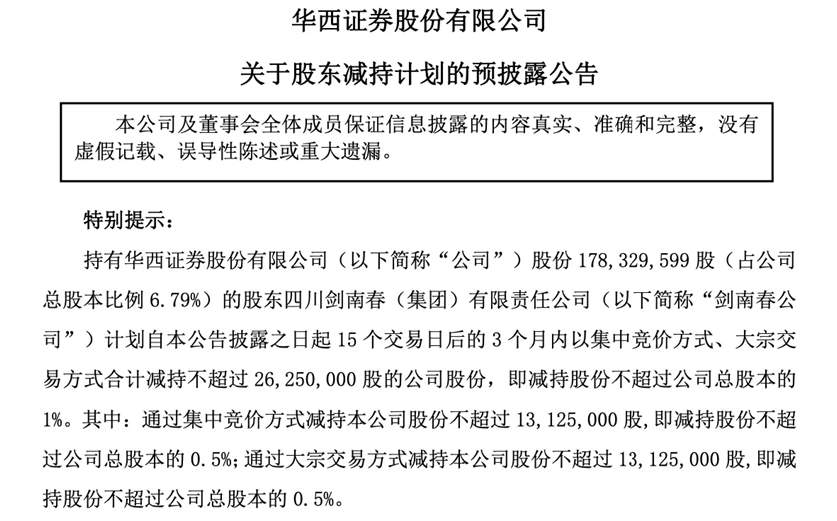

就在华西证券披露亮眼半年报的关键节点,持股25年的元老股东剑南春突然宣布减持,这一与业绩利好形成鲜明反差的动作,引发市场对公司股权稳定性及长期经营前景的广泛关注,也让公司面临的信任压力进一步加剧。

剑南春减持公告来源:华西证券官网

剑南春与华西证券的股权渊源可追溯至2000年。作为发起人之一,剑南春初始出资8000万元,其关联企业后续增资将出资额提升至1.2亿元;2014年股改后,其持股转换为1.78亿股;2018年上市后,持股比例虽稀释至6.79%,仍稳居前四大股东。过去25年中,剑南春多次在公司低迷期选择长期持有,其持续持股被市场视为对公司发展的一种背书。

然而在2025年上半年净利润同比激增1244.73%的“高光时刻”,剑南春于9月25日宣布拟减持不超过公司总股本1%,即不超过2,625万股。按9月24日收盘价9.71元/股计算,套现金额约为2.55亿元。对于减持原因,剑南春仅表示“流动资金需求”,公司也称减持不会导致控股股东或实际控制人变更,也不会影响治理或持续经营。但在业绩明显改善的背景下,长期股东选择减持的行为难免引发市场疑虑。

市场对减持原因的解读主要集中在三方面:一是股权结构与资金安排——9月8日,绵竹市国有资产事务中心通过债权出资方式以1.37亿元获得剑南春集团14.51%股权,或需配套流动资金;二是对公司长期经营逻辑的担忧——尽管短期业绩亮眼,但经纪及财富管理占比偏高,投行业务连续萎缩,投资业务波动较大,支撑长期稳健发展的基础有限;三是对投行风险化解的顾虑——数知科技与金通灵案件尚未结案,潜在赔偿可能扩大,如公司未计提足额预计负债,将对未来净利润与净资本造成冲击。

减持完成后,剑南春持股比例将降至6.29%以下,前十大股东名单可能随之调整。作为长期稳居前四的元老股东,其减持具有明显信号效应,可能引发其他股东联动,影响股权稳定性。

更值得关注的是,华西证券长期面临市场认可度偏低的困境。成立于1988年的老牌券商,截至2025年上半年总资产约1033亿元、营业收入20.7亿元,但截至10月14日的市值仅约262亿元,在市值与规模之间存在明显折价,反映出市场对其业务质量、盈利稳定性与风控能力的不完全信任。

剑南春减持无疑加剧了市场的不安。长期持股的元老股东选择套现,可能引发中小投资者跟风抛售,进一步压低股价与市值。而市值低迷又将限制公司通过定增等方式补充净资本的能力,进而影响业务扩张,形成“市值低—资本不足—业务受限—市值更低”的恶性循环。

在重塑市场信任方面,华西证券尚未提出明确可行的措施。若想打破低估与不信任,公司需在风控与合规上交出可验证的数据,修复投行业务执业质量,重建保荐业务信誉,并通过增强信息披露和主动投资者沟通逐步恢复市场信心。当前,经纪、投资、信用三大业务的短期繁荣为公司提供了缓冲空间,但若不能在投行整改、诉讼化解及业务结构优化上取得实质性突破,能否将短期业绩转化为长期竞争力仍存疑。华西证券正站在发展的十字路口:成色如何,仍需时间和市场检验。(《理财周刊-财事汇》出品)