光热发电迎来一里程碑式的大型项目。

界面新闻获悉,10月16日,可胜技术格尔木350MW塔式光热发电项目,在青海省海西蒙古族藏族自治州格尔木市乌图美仁光伏光热园区举行开工仪式。

这是全球单机规模最大、镜场反射面积最大、储能规模最大、年设计发电量最高的塔式光热发电项目。

项目总投资约54.35亿元,采用了三塔一机设计方案,配置14小时熔盐储热系统,镜场总面积约330万平方米,计划于2027年9月底前全容量并网发电,预计每年可产生清洁电量约9.6亿千瓦时。

上述青海项目采用的是可胜技术自主研发的塔式熔盐储能光热发电核心技术。

这家公司刚刚开启了IPO进程。

9月24日,可胜技术向港交所递交主板上市申请,中信建投国际担任独家保荐人。

可胜技术主攻塔式光热发电与熔盐储能解决方案,直接向光热电站业主或EPC承包商供应核心子系统,例如集热系统以及储换热系统。

招股书显示,截至目前,其是全球唯一拥有超过1 GW熔盐塔式光热发电项目经验的企业。

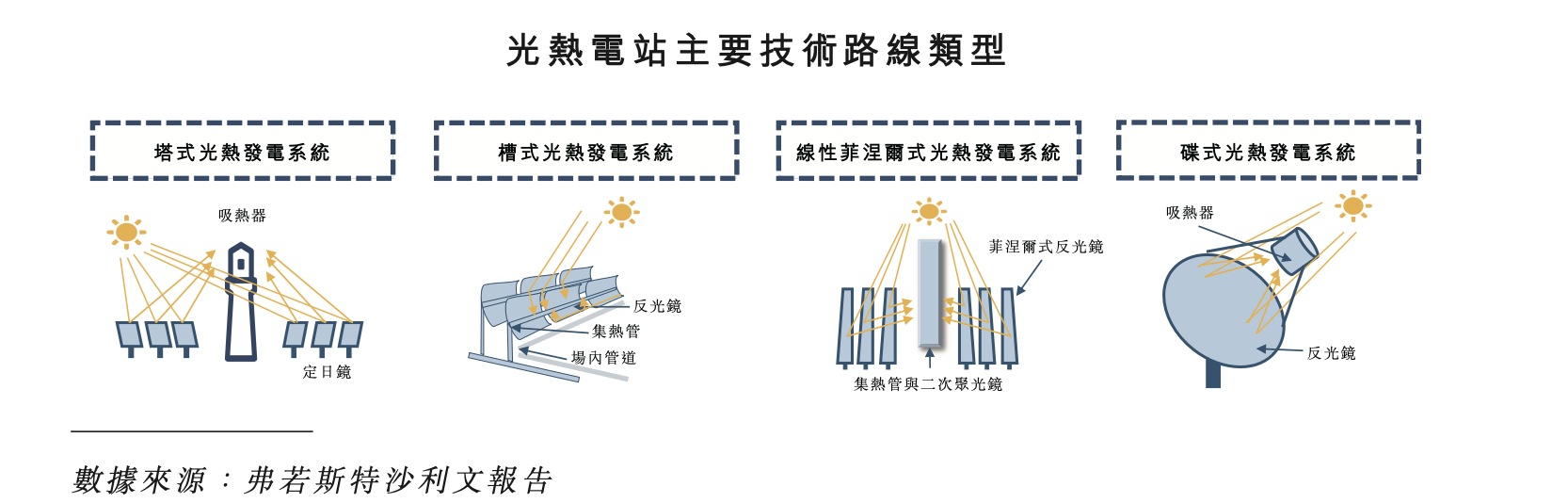

光热发电形式主要有槽式、塔式、碟式、菲涅尔式四种。

其中,塔式系统是当下较为成熟的光热技术路线之一。塔式设计为点式聚焦系统,利用大规模的定日镜组成阵列,将太阳辐射反射并积聚到吸热塔顶部的吸热器对内部工质进行加热。

据界面新闻查阅,可胜技术曾计划在A股市场上市,但未成功。该公司曾于2024年2月签订A股上市辅导协议,后续进展未公开披露,最终选择转赴港股。

2013年,可胜技术向中国首座商业化运营的光热电站——青海中控德令哈10 MW项目提供服务,2018年该项目正式投运。

招股书透露,2021-2024年,可胜技术为中国11座光热电站提供了聚光集热系统。这些系统是熔盐塔式光热发电站最关键的子系统,总设计装机容量达1250 MW。

根据弗若斯特沙利文报告,按项目总设计装机容量与项目数量计,该公司目前市场份额分别达到57.9%与55%。

不过,可胜技术主攻的光热领域,规模远远小于光伏。目前,以光热为主营业务的民企不多,上市公司更少。

光热发电的基本原理,是聚光器跟踪太阳将光反射并聚焦至吸热器上,加热吸热器内的传热流体,从而将太阳能转换为热能;吸热器输出的热量在储热系统中进行储存,并在需要时通过热电转换设备(如汽轮发电机组)进行发电。

光热电站多位于自然光充足的少人地区,通常和储能集为一体,因此光热发电具有调峰电源和长时储能的双重功能。

弗若斯特沙利文报告的统计中,全球光热发电市场规模呈逐步上升趋势,从2020年的6.69 GW增长至2024年的7.9 GW,年复合增长率为4.2%;预计2030年市场规模将达到37.61 GW。其中,全球市场的增长主要来源于中国市场的大幅增长。

“十四五”以来,在风光热一体化项目开发浪潮的推动下,中国成为全球光热发电新增装机的主力。截至2025年9月,中国已建成商业化光热电站21座,累计装机约1.57 GW。

但与当下累计装机已达1120 GW的光伏相比,光热电站装机规模仍非常小。

2024年,光伏与风电已占据了了中国近半发电装机,光热发电还上不了主桌。

光热电站发展受限,核心源于成本、技术与适配性的多重制约,其装机规模一般以50-100MW为主,此前最大单机容量仅为200 MW,在一定程度上限制了系统作用的发挥。

首先,光热成本较高,光热电站需集热器、储热系统等装置,初始投资是光伏的3倍以上,运维成本也更高。其次是技术门槛偏高。

再者,光热电站仅适配西北部分地区,需要一定的场地。相比之下,光伏的安装场景更为灵活。

截至2024年,中国光热发电的平准化度电成本降至0.55元/千瓦时,较2016年首批示范项目的1.15元/千瓦时,下降了52.5 %;在相同运营模式下测算,平准化度电成本进一步降至0.46元/千瓦时,降幅达60%。

弗若斯特沙利文报告预计,2030年中国光热发电的平准化度电成本将降至0.45元/千瓦时,2035年有望进一步降至0.38元/千瓦时。

虽然上述数据持续下降,但光热仍不及光伏、风电有竞争力。2024年,中国光伏平准化度电成本约0.2元/千瓦时,陆上风电平准化度电成本与光伏相差不大,甚至更低。

但相比于光伏和风电的间歇性和波动性,光热发电具备独特优势。其自带大规模储热系统,能够实现灵活调节和稳定输出,发电频率、电压稳定,是目前唯一兼具新能源发电与储能的成熟技术路线。通过熔盐储热系统,光热电站可以实现长时储能。

随着光伏和风电装机的不断增加,电力系统对于储能的需求与日俱增,光热电站有一定的发展空间。

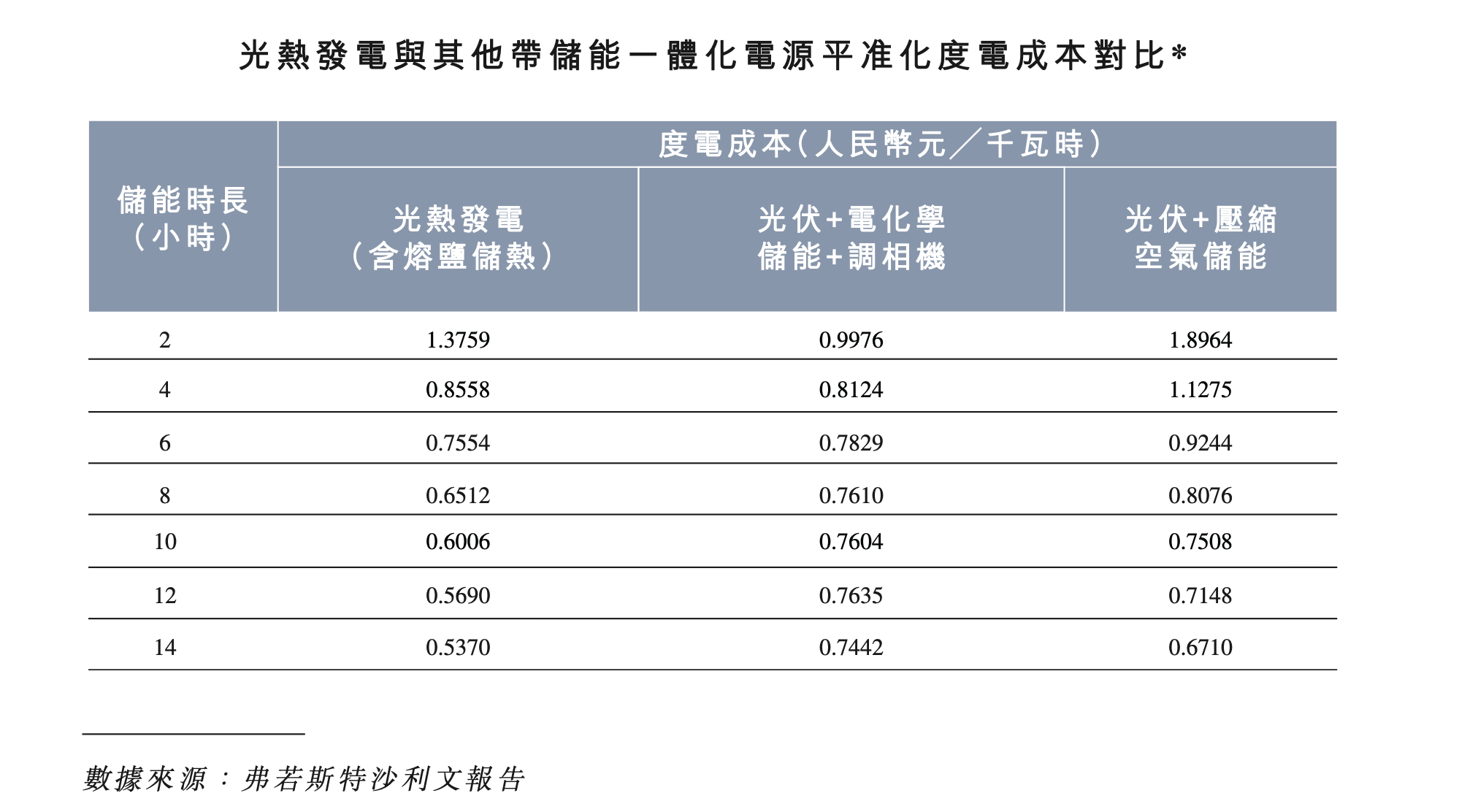

可胜技术招股书显示,当储能时长≥6小时,光热发电(含熔盐储热)的平准化度电成本显着低于光伏+电化学储能+同步调相机方案。

随着储能时长从2小时增至14小时,光热发电(含熔盐储热)的平准化度电成本从1.3759元/千瓦时降至0.537元/千瓦时。

可胜技术招股书显示,光热行业分为三个发展阶段。

2016–2020年是首批示范项目的产业化探索阶段,2020年,中国明确新增光热项目不再纳入中央财政补贴范围,尚未成熟的光热发电产业直接进入无补贴时代,发展随之陷入停滞。

2021–2024年,风光热储协同发展阶段。光热发电虽然在“双碳”目标背景下迎来新的机遇,但在风电、光伏电价持续走低的背景下,“光热+”模式尤其是与光伏互补的项目,仍面临较大的经济挑战。

第三个阶段是当下,2024年至今的“青海模式”。2024年,青海省优选了三座350兆瓦独立光热电站,全部采用调峰模式运行。年末,青海明确独立光热示范项目上网电价为0.55元/千瓦时。

可胜技术在招股书称,“青海模式”形成了具备行业示范价值的电站配置体系。

可胜技术的前身是中控太阳能,后者由中控技术(688777.SH)、杨先骏和胡安琴2010年5月19日成立。

金建祥是中控技术的创始人,目前也是可胜技术的董事长。金建祥、湖州煜日及杭州晶久有权行使可胜技术投票权的25.1%。

2022年,可胜技术还在亏损的状态,亏损额0.91亿元。2023-2024年以及今年上半年,可胜技术开始赚钱,分别实现净利润2.48亿元、5.4亿元、2.33亿元。

在这期间,可胜技术毛利率较为波动,由2022年的2.4%上升至2023年的36.1%,随后于2024年下降至31.7%,并在2025年回升至31.9%。

可胜技术的资产负债比率一直维持在较低水平,四个报告期数据分别为13.3%、 1.5%、4.9%、5.7%,同期总资产回报率–7.9%、12.5%、17.2%、7.1%。

由于行业特性,可胜技术未来的发展仍有较多的不确定性。

除成本因素外,可胜技术的客户集中度非常高,主要为国有企业、民营能源集团及在中国从事大型光热电站开发的EPC承包商。

2023-2024年以及今年上半年,可胜技术来自五大客户的收入分别约占总收入的99.9%、99.9%、88.5%及99.9%。同期,来自单一最大客户的收入分别约占93.3%、84.8%、22.3%及28.5%。

此外,太阳能热发电行业高度依赖于政府对太阳能热发电的持续支持。可再生能源目标或支持政策的变化,可能会对可胜技术的收入和增长前景产生重大影响。

同时,太阳能热发电项目存在监管风险,以及面临物流和技术等多方面挑战,容易导致项目执行出现延误,可能会造成财务罚款,并损害该公司未来的盈利前景等。

此外,可胜技术依赖大量外包生产的轻资产模式,这可能会使其面临供应链协调风险、质量控制风险和运营风险,从而影响项目执行和财务表现。

除了可胜技术,国内此前主营光热发电的上市公司还包括首航高科,但该公司已经在去年因连续20个交易日收盘价低于1元而退市。