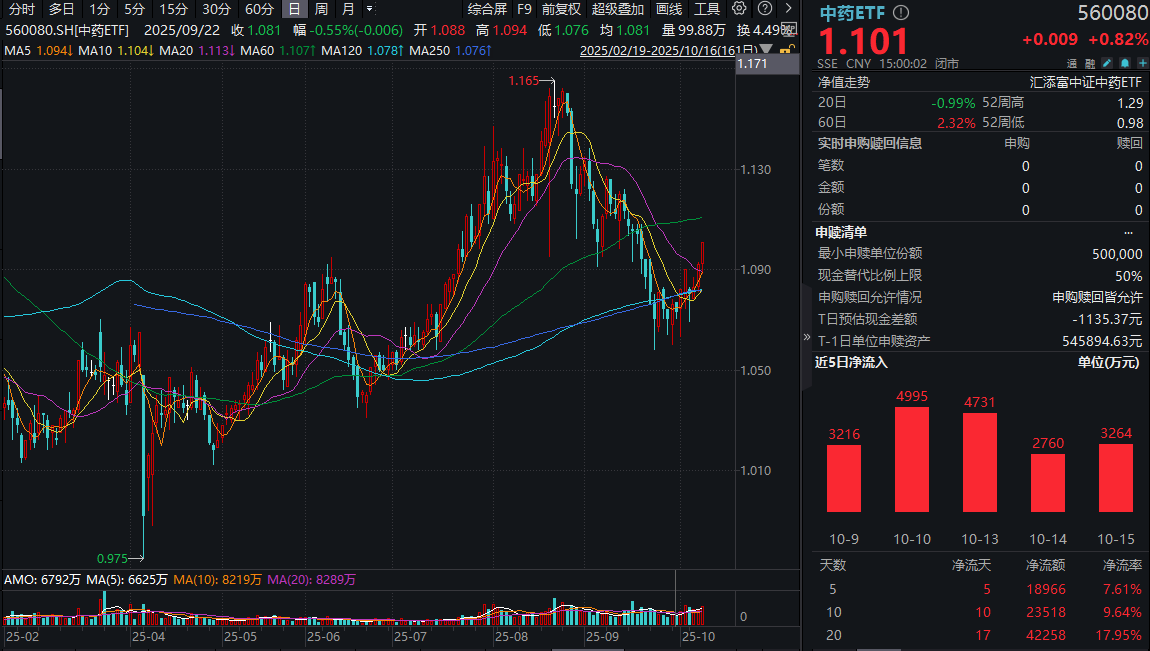

今日(10.16),大盘全天缩量震荡,中药板块再度飘红,中药ETF(560080)收涨0.82%,强势三连阳,全天成交额再度放量超1.2亿元!资金面上,中药ETF(560080)已连续11日获资金青睐,近10日合计净流入超2.3亿元,最新规模超27亿元,同类断层领先!

杠杆资金方面,融资客继续借道ETF布局“性价比”更高的中药大消费板块,仍以中药ETF(560080)为例,基金最新融资余额超8200万元,融资余额保持历史高位!(截至2025.10.15,来源:上交所)

消息面上,据报道,江西省近日发布关于提升中药质量促进中医药产业高质量发展的实施意见。其中提出,推进中药材现代种业发展。加强省内中药材种质资源保护,重点围绕赣产道地药材的种质资源收集、良种繁育,建设3个省级区域性良种繁育基地或种质资源库,建立1-2个保存圃,保存中药资源300种以上。

中药ETF(560080)标的指数成分股多数飘红:以岭药业涨超5%,达仁堂涨超4%,马应龙涨超2%,云南白药、片仔癀、佐力药业微涨。成分股消费方面,以岭药业10月16日公布2025年中期权益分派方案,拟每10股派3.0元,股权登记日为10月21日,除权除息日为10月22日,派息日为10月22日,合计派发现金红利5.01亿元。

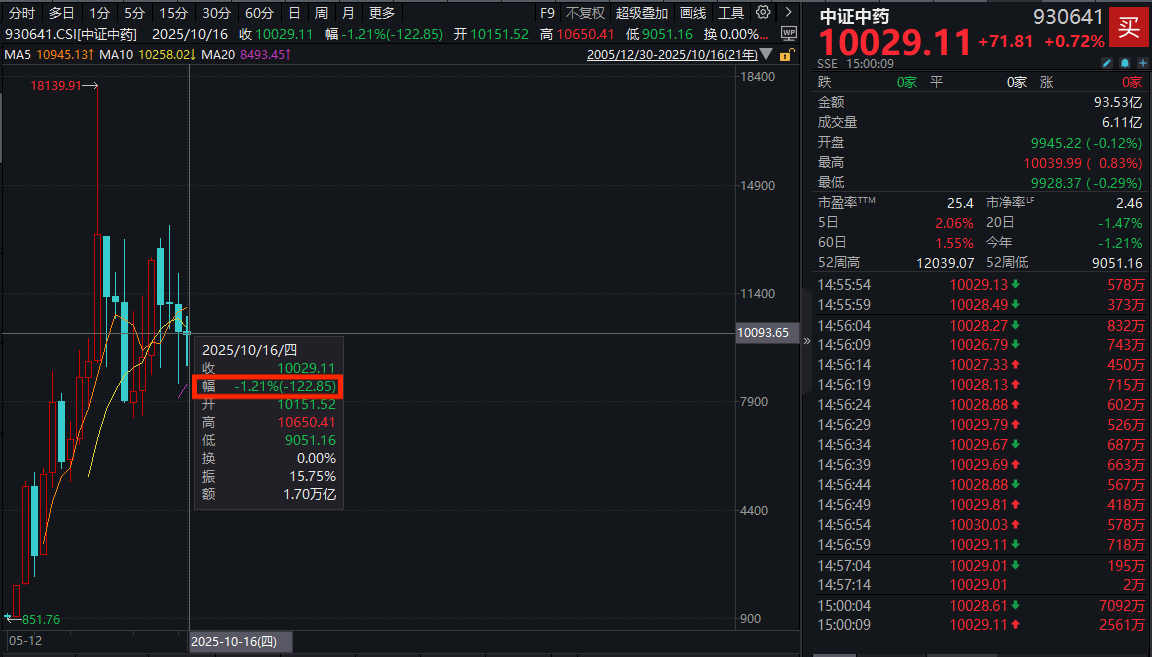

从中药指数年线上看,截至今日收盘,今年年内收益仍为负值(-1.21%),2024年中药指数跌8.13%,2023年指数仅微涨0.27%,2022年指数跌11.65%,若将2023年“假阴线”仍看为阴线,则年线已“四连阴”。而指数2019年至2021年连涨3年,2016年至2018年亦连跌三年。周期如何演绎,时间或许将给出答案。

【中药ETF(560080)标的指数近20年年线走势】

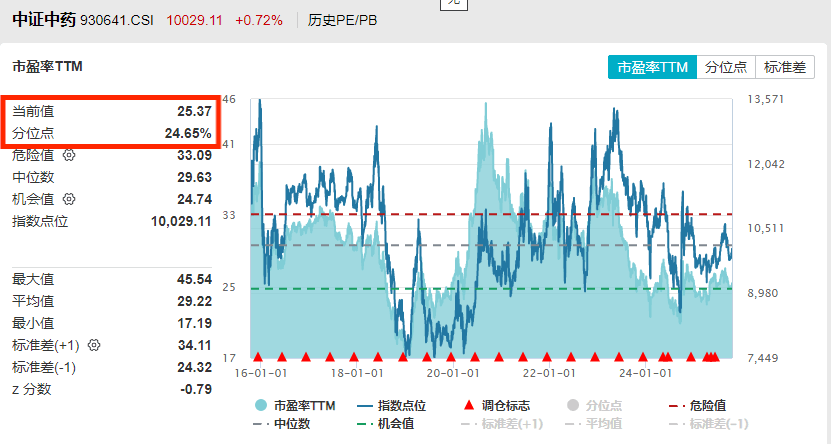

从估值分位来看,中药ETF(560080)标的指数市盈率TTM为25.37,处于近10年24.65%分位点,估值性价比更高!

【机构评中药:看好渠道出清后改善】

中信建投证券指出,25年H1高基数下持续承压,看好下半年增速改善。感冒相关品类基数较高,叠加集采执行进度低于预期、行业需求变化等外部环境影响,上半年整体板块仍存在较大基数压力。随着行业秩序逐步恢复,叠加基数影响逐步减弱,看好中药公司基本面经营逐步改善。

渠道库存逐步出清,环比实现一定改善。随着工业企业主动进行渠道调整、叠加药品效期到期,目前多数企业的渠道调整和优化工作都已经接近尾声,相关品类的渠道库存已经逐步回归到常规水平,Q2行业表现环比实现一定改善,单季度营业收入增速为-1.5%,归母净利润增速为4.7%,扣非归母净利润增速为-15.6%,表观利润实现增长主要由于部分企业实现投资收益,叠加政府补助等非经影响。

头部企业表现各异,加速创新转型布局。

1)中药消费品:流感等呼吸道疾病需求较去年同期有所减弱,Q2感冒相关品类仍存在一定基数压力;非感冒品类因淡旺季差异环比表现各异,但受到外部环境影响预计表现相对平稳;随着工业企业主动进行渠道调整、叠加药品效期到期,目前多数企业的渠道调整和优化工作都已经接近尾声,相关品类的渠道库存已经逐步回归到常规水平。

2)中药处方药:政策方面,24Q4全国中成药集采扩围接续落地温和,随着外部环境影响趋于缓和、行业秩序逐步恢复,Q2院内品种预计实现持续恢复,但集采执行进度慢于预期,部分中标品种进院节奏有所放缓。

(来源:中信建投证券20250923《医药上市公司2025年中期业绩回顾》)

【关注中药行业的三大主线】

湘财证券表示,建议关注中药行业的三大主线。

主线一:价格治理。价格治理之下,集采、医保谈判、药价比等政策的大方向即降价,行业内部分化或更加明显,具备竞争优势的品种及企业有望实现以价换量。

(1)集采建议关注价格降幅、院端市场份额及研发创新能力。独家品种且在院端销售规模较大、企业研发能力较强更易实现以价换量,获得增量需求。

(2)医保谈判和医保目录调整,建议关注价格降幅和新增进入医保目录的品种及企业。研发创新能力较强的企业和独家品种,有望通过以价换量获得更大的增量市场,带来增量需求。

(3)基药目录自2018版以来一直未有调整,2025年基药目录调整有望进一步推进。建议关注基药目录调整进度,鉴于医保目录与基药目录可能形成的协同效应,已纳入医保的非基药有望率先入基,建议重点关注“医保+非基药+独家”“一同”及药价比在横向纵向形成价格联动,在线上线下形成价格联动,拥有渠道和产品优势的龙头企业有望实现以价换量,在提升市占率的同时获得增量需求。

主线二:消费复苏。消费复苏之下,看好宏观经济回暖及内需刺激带来的消费类中药销量的恢复。人口老龄化和居民健康意识提升为消费类中药带来最大的长期驱动力,中药行业长产业链以及“防-治-养”的特点有望得到更为充分的体现。看好拥有配方、原材料、品牌优势的品牌中药龙头企业,看好产业链延伸的消费中药。

主线三:国企改革。中药行业国资控股企业占比明显高于医药行业整体水平,国企改革深化,投资机会来自提质增效取得的业绩增量。

(来源:湘财证券20250914《中医药在基层使用推广有望加速》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。