IPO排队超过两年半之久,内蒙古双欣环保材料股份有限公司(以下简称“双欣环保”)仍处于问询阶段。

据悉,2023年2月28日,双欣环保深交所主板IPO获受理,当年3月25日遭首轮问询;当年9月30日,因财务资料过有效期被深交所中止发行上市审核,当年11月8日恢复上市审核;其后,因财务资料过有效期,先后四次更新提交相关财务资料。

今天,双欣环保对深交所审核中心意见落实函进行了回复。

作为国内电石—聚乙烯醇(PVA)产业链龙头之一,双欣环保计划募资18.65亿元,用于PVB树脂及功能性膜、水基型胶粘剂、节能增效技改、补充流动资金等七大项目。然而,公司营收、净利已连续两年下滑,核心产品价格连续两年下滑,募投新增产能能否顺利消化仍待市场检验。

财报显示,2022—2024年,双欣环保营业收入分别为50.61亿元、37.83亿元、34.86亿元,归母净利润分别为8.08亿元、5.59亿元、5.21亿元,营收、净利逐年下滑。2025年上半年,公司营业收入、归母净利润同比仅分别微增1.81%、1.95%。

对此,深交所要求按产品类型说明报告期内经营业绩下滑的具体原因,公司的经营环境是否发生重大不利变化,相关不利影响因素是否影响本次募投项目的业绩实现及产能消化,并说明期后业绩是否存在持续下滑的风险。

双欣环保称,2023年、2024年,受产业链景气度回落,下游涂料、建材、纺织等应用领域市场需求减弱以及原材料、能源价格下降等因素影响,公司产品价格、营业收入、净利润存在下滑情况。

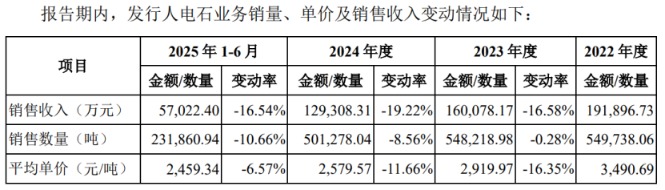

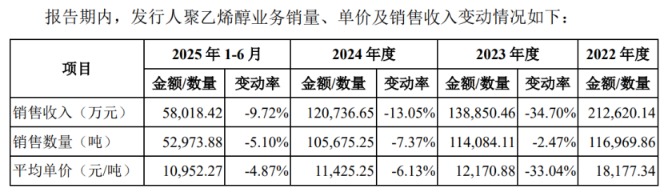

报告期内,公司主要产品电石产品业务销量、单价及销售收入逐年下降。其中,销量由2022年的54.97万吨降至2025年上半年的23.19万吨,单价则由3490.69元/吨降至2459.34元/吨。此外,聚乙烯醇业务销量、单价及销售收入也逐年下降,醋酸乙烯和特种纤维业务销量、单价及销售收入整体有所下降。

受主要产品单价下降影响,公司主要产品毛利率波动较大。其中,聚乙烯醇2025年上半年毛利率33.29%,虽然较此前两年有所回升,但仍低于2022年36.27%的高点;电石毛利率先升后降,2025年上半年仅14.51%;醋酸乙烯毛利率更是从35.36%连续降至12.22%;特种纤维毛利率2025年上半年虽然反弹至20.84%,也低于2022年高点29.73%。

双欣环保表示,公司主要产品聚乙烯醇、电石市场价格已下降至历史期间相对低位,后续市场价格进一步大幅下降的可能性相对较低。经营环境未发生重大不利变化。影响公司经营业绩波动的因素导致本次募投项目产能无法充分消化的风险相对可控。受到产业政策的鼓励支持,部分产品已获取重要客户订单或意向合作,预计未来产品需求消化不存在重大不确定性。