近日,上交所官网信息显示,福建德尔上交所主板IPO状态变更为终止,原因为公司及其保荐人撤回发行上市申请。

据报道,这是继6月20日青岛海湾化学股份有限公司终止审核后的又一单撤回企业,在中间长达2个月里,沪市一直处于0撤单状态。

2023年6月,福建德尔上交所主板IPO申请获受理,受理后一直进展缓慢,后获上交所一轮问询。问询意见显示,监管层主要关注公司无控股股东、实际控制人认定或受影响,核心技术的具体情况,募投项目与新增产能的消化情况等。

实控人持股比例低,股权代持被问询

《财中社》注意到,本次发行前,福建德尔无控股股东。

招股书称,公司第一大股东赖宗明持股15.60%,公司无持股50%以上的股东,未有单一股东通过实际支配公司股份表决权能够决定公司董事会半数以上成员选任,未有单一股东依其可实际支配的股份享有的表决权足以对股东大会的决议产生重大影响,公司无控股股东。

本次发行前,福建德尔实际控制人赖宗明、华祥斌与黄天梁合计可支配公司35.06%的股份表决权。虽然公司有实际控制人,但持股占比相对较低。本次发行后,实际控制人可支配的股份表决权将进一步降低,虽然赖宗明、华祥斌与黄天梁已通过签署一致行动协议来增强公司控制权的稳定性,但仍然无法完全避免实际控制人持股比例较低从而给公司重大事项决策、经营管理带来的潜在风险。

上交所问询函要求公司结合报告期内主要股东的持股比例变动情况、在发行人处的任职情况、对发行人生产经营所起的作用、发行人三会运作、实际经营管理情况等分析发行人实际控制人的认定依据。

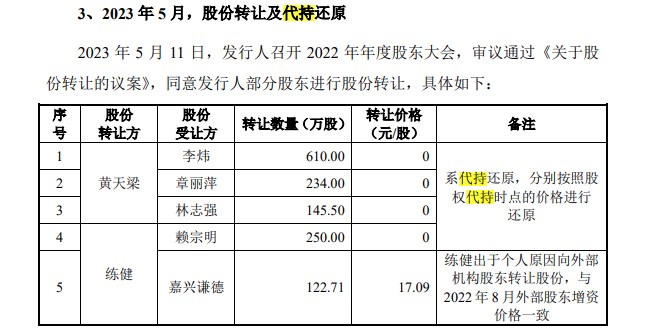

福建德尔历史上还存在股权代持问题。据招股书披露,实际控制人黄天梁曾为多位自然人代持股份,而相关代持关系的清理和还原工作主要集中在临近IPO申报的阶段。值得注意的是,2023年5月(即正式提交申报材料前一个月),黄天梁解除了对李炜所持610万股股份的代持关系。若以本次IPO预估估值计算,该笔股份可为李炜带来约1.5亿元的账面收益。

虽然公司强调所有代持关系均已依法依规解除,不存在潜在纠纷,但由于代持还原时点与申报时点较为接近,该情况仍引起了监管机构对公司股权清晰性和稳定性的问询。

研发费用率低于3%,业绩变脸

福建德尔成立于2014年6月,公司致力于氟化工全产业链布局,主要从事氟化工基础材料、新能源锂电材料、特种气体和半导体湿电子化学品等多系列含氟新材料的研发、生产和销售。

福建德尔声称,公司是国内唯一实现一氟甲烷和三氟甲烷自主合成且精馏纯化为电子级产品的企业,也是国内唯一实现电子级三氟化氯规模化生产的企业,填补了国内空白。

这引来了监管层关注。上交所问询函要求发行人披露:主营业务发展、核心技术形成的关键历史节点; 合作研发的具体模式、研发的主要项目、合作研发权利义务相关约定、费用承担与研发成果权利归属、目前已取得的研发成果等;相关国际领先、填补国内空白、打破垄断等类似表述的依据。

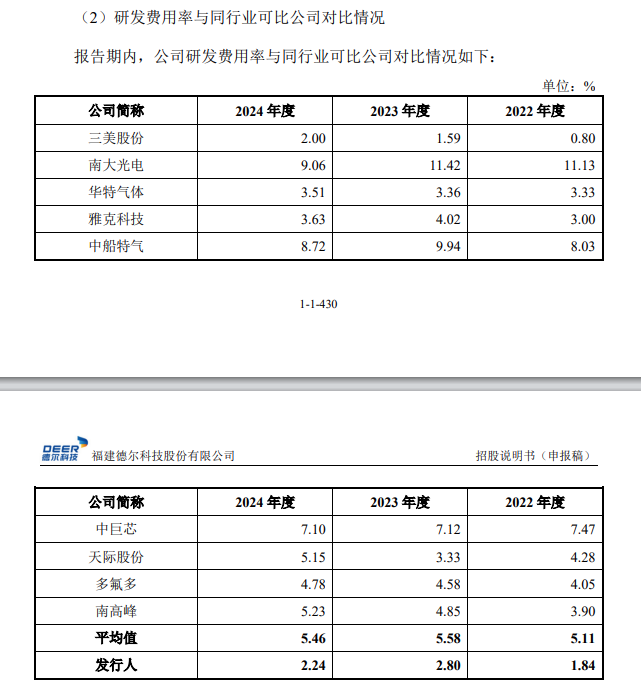

《财中社》注意到,根据招股书披露,福建德尔2022-2024年研发费用金额分别为3126万元、3977万元和3772万元,占营业收入的比例分别为1.84%、2.8%、2.24%。

福建德尔招股书认定的同行有9家。以2024年来看,8家同行的研发费用率均高于福建德尔,5家同行均在5%以上,最高的南大光电(300346)达到9.06%。从行业平均值来看,2022-2024年分别为5.11%、5.58%、5.46%,福建德尔的研发费用率不如行业均值。

福建德尔业绩也遭遇变脸。

2021-2024年,公司营业收入分别为12.55亿元、16.98亿元、14.18亿元、16.87亿元,扣非净利润分别为2.84亿元、1.84亿元、3574万元、8618万元。

可以看出,福建德尔在2021年高光之后,业绩波动剧烈。2024年业绩虽然有所回暖,但营收仍不及2022年,扣非净利润则仅为2021年的30%。

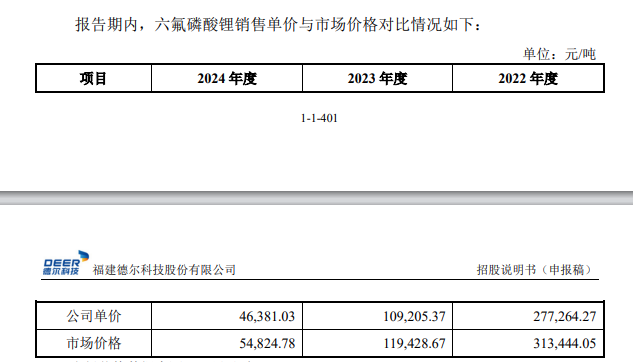

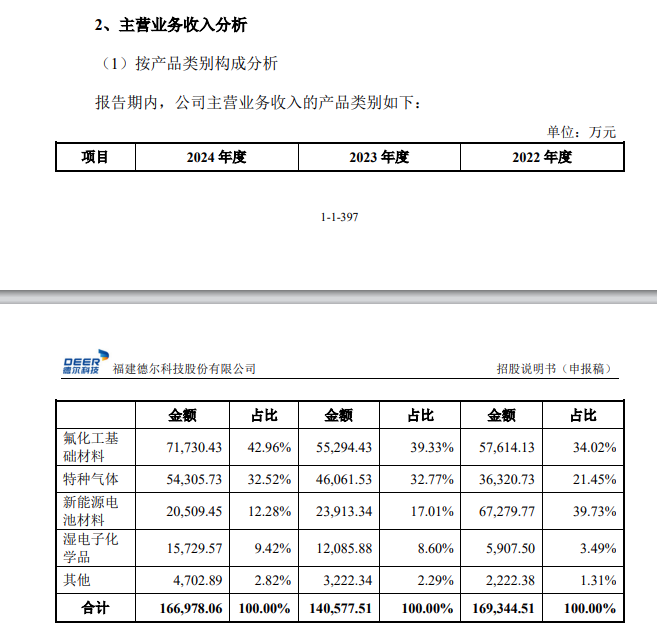

这背后的主要原因是新能源电池材料业务因产能过剩导致价格下跌。招股书显示,核心产品六氟磷酸锂2022-2024年单价从27.73万元/吨降至4.64万元/吨。该板块营收从6.73亿元降至2.05亿元,毛利率从44.84%减至7.95%。

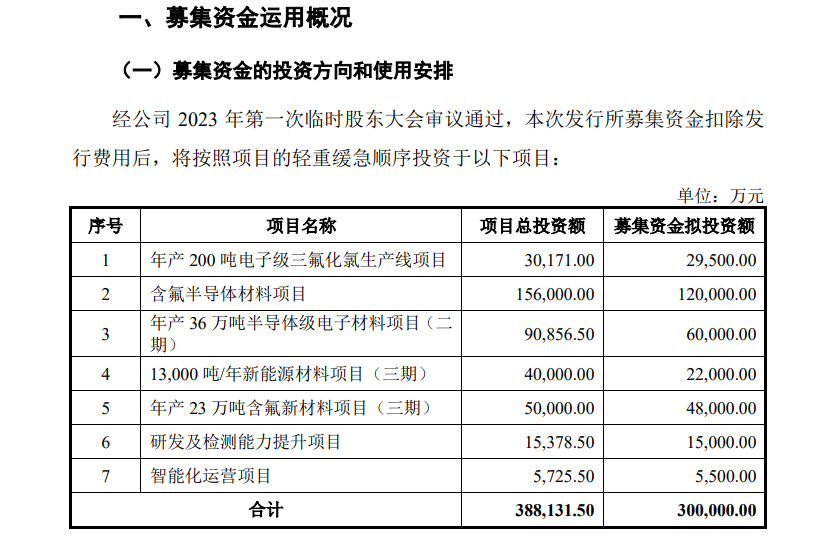

在新能源材料业务产能过剩的背景下,福建德尔却仍然要通过 IPO募资扩产。在披露的第一版招股书中,福建德尔计划融资金额为30亿元,用于7个项目,其中4亿元用于1.3万吨/年新能源材料项目(三期)。

上交所问询函要求福建德尔结合宏观市场环境、下游市场需求、行业竞争态势、行业内主要企业产能、市占率情况等,分析新增产能的消化情况。

或许是在监管问询下,福建德尔2025年6月30日披露的第二版招股书,将公司的融资金额缩减至19.45亿元,募投项目也缩减至3个,砍掉了新能源材料相关项目,留下了半导体新材料,包括年产200吨电子级三氟化氯生产线项目、含氟半导体材料项目、年产36万吨半导体级电子材料项目(二期)。