近期,各大保险公司陆续披露了新一期分红险产品的分红实现率。广州日报全媒体记者梳理各大公司产品数据发现,在同一家保险公司中,不同分红险产品的分红实现率差异较大,从10%至110%不等,更有公司的个别产品分红实现率为0。

分红实现率差异那么大,对消费者有何影响?业内人士表示,同一家公司的不同产品分红实现率的差异更多是因为不同产品的预定利率和投资演示利率不一样,分红实现率高,未必代表客户的实际收益一定高。消费者在购买分红险时,需关注保险公司的经营实力和投资能力、过往的分红水平,警惕销售人员“画大饼”。

调查:

分红实现率高实际分红收益未必高

分红险是指保险公司将其实际经营成果产生的盈余按一定比例向保单持有人进行分配的人身保险产品,分为保底收益和浮动分红两部分,保险公司需将运营收益的较大部分(不低于70%)与保单持有人共享。在预定利率不断下行时期,分红险具有“低保底+高浮动”的特点,越来越受到消费者关注。

近期,各大保险公司陆续公布了最新一期的分红险产品的分红实现率。记者梳理发现,由于各大公司披露的保单周期不同,因此不同公司产品的分红实现率横向对比意义有限。就同一公司的分红险产品而言,分红实现率显示从10%至110%不等,差距较大。

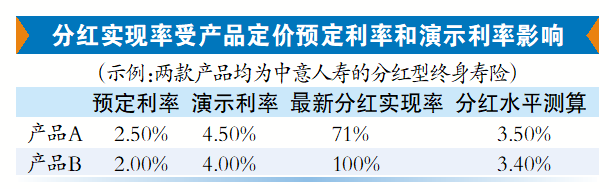

业内人士介绍,分红实现率反映了保险公司实际分配的红利与产品宣传时演示红利的匹配程度,但只能作为评估公司投资能力的指标之一。慧择保险经纪保险产品总监叶鹏程认为,分红实现率受产品定价预定利率和演示利率的影响大。如果演示利益保守,分红实现率就会高,但不代表客户的分红收益更高,甚至会出现分红实现率高的产品,实际客户收益更低的情况。

提醒1:

浮动收益不保证公司稳健很重要

值得关注的是,最新公布的分红实现率中,海港人寿、中汇人寿个别产品的分红实现率出现了个位数,甚至0的情况。业内人士表示,这与公司处于处置期有关。

“一些处置期的公司因为前股东资金出现问题,没有可分配盈余给到客户,所以分红为零。”北美精算师Mark表示,因为分红险的浮动利益本身是不保证的,所以分红实现率为零也算在合同约定合理范围内调整。他认为,分红险将成为未来保险市场的一大趋势,公司经营和投资的稳健与否就越来越重要。

提醒2:

关注长期投资经营能力,警惕销售“画大饼”

“在购买分红险时,消费者需要关注保险公司的经营实力和投资能力、过往的分红水平。”叶鹏程表示,消费者可以通过保险公司定期发布的偿付能力报告来了解公司本身的投资收益率等情况。同时,还要关注分红险产品的责任设计和收益设计是否符合自身预期和需求。

北美精算师Mark还透露,分红险相关的销售误导一直占比不低,要警惕销售人员“画大饼”。“购买时需要销售人员解释清楚分红收益浮动的性质,以及这类产品的风险。”