华泰证券发布通信行业三季度前瞻研报认为,AI算力链业绩延续兑现;运营商预计稳健增长。以其覆盖的38家A、H通信行业公司为样本,预计2025年三季度通信板块合计归母净利润同比增长15%,剔除三大运营商、中兴通讯权重股后,预计板块归母净利润同比增长73%。细分来看,电信运营商利润预计稳健增长;光通信板块在海外与国内市场需求延续高增下,业绩有望持续兑现,且产业链景气度预计继续呈扩散趋势;IDC受益国内外智算中心需求增长有望迎来拐点;铜连接板块业绩有望在产能释放下逐步兑现;光纤光缆景气度有望逐步复苏。

全文如下

华泰 | 通信:三季度前瞻 - 关注AI算力链业绩兑现

核心观点

3Q25前瞻:AI算力链业绩延续兑现;运营商预计稳健增长

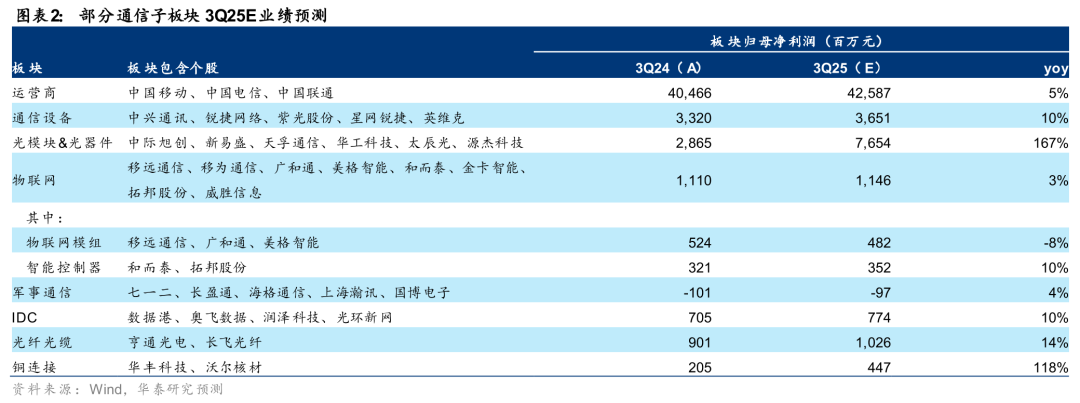

以38家我们覆盖的A/H通信行业公司为样本,我们预计3Q25通信板块合计归母净利润同比增长15%,剔除三大运营商、中兴通讯权重股后,预计板块归母净利润同比增长73%。细分来看,电信运营商利润预计稳健增长;光通信板块在海外与国内市场需求延续高增下,业绩有望持续兑现,且产业链景气度预计继续呈扩散趋势;IDC受益国内外智算中心需求增长有望迎来拐点;铜连接板块业绩有望在产能释放下逐步兑现;光纤光缆景气度有望逐步复苏。

运营商利润预计稳健增长;国内智算需求放量,相关业绩或持续兑现

我们预计3Q25电信运营商板块归母净利润同比增长5%,保持稳健增长,据工信部,2025年1-8月国内电信业务收入累计完成11821亿元,同比增长0.8%(1H25:1.0%),保持平稳增长。算力方面,我们预计3Q25通信设备/IDC板块归母净利润同比提升10%/10%,随着25年以来国内AI数据中心建设起量、规模效应下费用率有望优化,部分公司业绩有望陆续兑现;同时,阿里在云栖大会上表示其2032年数据中心能耗将增长10倍,头部互联网厂商对AI领域资本开支投入和扩张的积极态度有望为头部数据中心厂商带来良好的订单和EBITDA增长。

光通信:需求延续高增长,1.6T有望进一步上量

我们预计3Q25光通信板块归母净利润同比增长167%。细分来看,Q3海外800G光模块需求预计仍延续快速增长,头部厂商业绩有望延续同比高增态势。同时随着1.6T光模块有望进一步起量,看好相关光模块、光引擎等环节厂商;国内400G光模块需求亦有望快速释放,驱动相关厂商业绩向好。光芯片(CW光源、100G EML)环节,国产头部厂商业绩亦有望延续环比高增长态势。MPO需求有望保持同比高增长。

物联网:模组需求有望继续回暖;智能控制器下游需求复苏

我们预计3Q25物联网板块总体归母净利润同比增长3%。细分来看,物联网模组方面,预计头部厂商业绩延续同比高增长。智能控制器方面,电动工具/家电等细分板块下游需求景气度延续,国内龙头厂商在海外大客户中的市场份额亦有所突破。智能燃气板块交付节奏有望于Q3进一步加快,头部厂商业绩有望修复;智慧电网板块在我国新型电力系统建设持续推进下,头部厂商业绩有望保持向好态势。

光纤光缆景气度有望复苏,铜连接业绩有望逐步释放

我们预计3Q25光纤光缆板块总体归母净利润同比增长14%,25Q3普通光纤价格呈现企稳回暖,在全球数据中心建设热潮带动下,G.652.E、G.657、多模光纤、空芯光纤需求实现增长,同时国内海缆头部厂商业绩有望持续受益于海风景气度回升。我们预计3Q25军事通信板块归母净利润同比增长4%,部分厂商仍在业绩筑底期,主因行业需求释放不足导致的订单延迟。我们预计3Q25铜连接板块归母净利润同比增长118%,主要系产能爬坡逐步完成、规模效应带来业绩释放。

风险提示:中美贸易摩擦加剧;云厂商资本开支投入不及预期;5G发展不及预期。