界面新闻记者 | 陶知闲

五洲新春(603667.SH)的控股股东与管理层纷纷逃离。

近日,五洲新春控股股东之一致行动人五洲控股(持有 2336 万股,占总股本 6.38%,为实控人控制企业)计划减持公司股份数量不超过 1000 万股,占公司总股本比例 2.73%—— 这一减持规模相当于五洲控股所持股份的 42.8%,若全部完成,其持股比例将大幅缩水。

与此同时,公司管理层也加入减持阵营:职工董事、总工程师张迅雷计划减持不超过 2.48 万股(占总股本 0.0068%);财务总监宋超江计划减持不超过 1.66 万股(占总股本 0.0045%)。早前的 9 月底,副总经理秦毅、许荣滨、吴红英已分别减持 2.25 万股、2.45 万股和 1.35 万股。

2024年和2025年上半年,五洲新春的营收分别上涨5%和8%,,股东与高管为何此时纷纷选择套现离场?

归母净利率创五年新低

在股东与管理层 “用脚投票” 的背后,是五洲新春日益疲软的业绩表现。

2025 年上半年,公司营业收入 18.94 亿元,同比增长 8.12%。看似保持增长态势,但归属于上市公司股东的扣除非经常性损益的净利润仅 6881.40 万元,同比下降 4.07%。更值得警惕的是,这已是公司扣非净利润连续第四个季度下滑,主业盈利能力持续萎缩。

从更长周期看,五洲新春业绩颓势已持续一年多。2024 年,公司营收 32.65 亿元,同比增长 5.1%;归属净利润 0.91 亿元,同比大跌 34%;扣非净利润 0.74 亿元,同比下降40%。 2025 年上半年,公司归属净利润 7529 万元,同比微增 0.31%,近乎停滞。

营收微增但扣非持续下滑,说明五洲新春收入增长的质量不高,“增收不增利”的模式可持续性存疑。

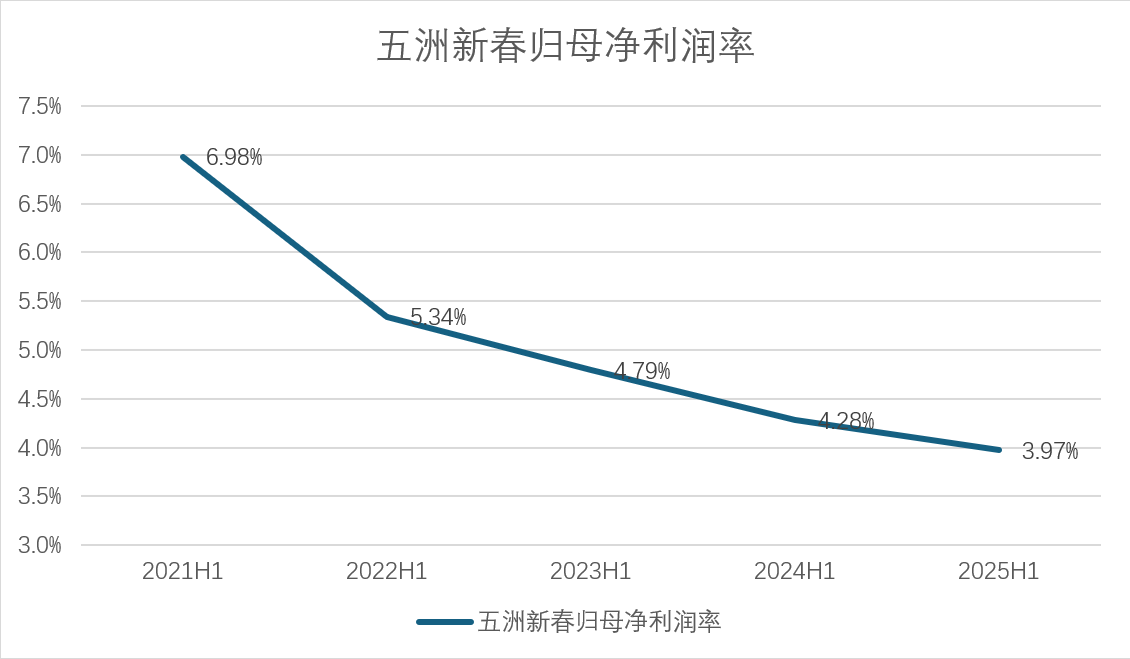

盈利效率的下滑也值得注意。2025 年上半年,公司归母净利率仅 3.97%,创下近五年同期新低 —— 对比 2021 年上半年 6.98%、2022 年上半年 5.34%、2023 年上半年 4.79%、2024 年上半年 4.28% 的净利率水平,五年间净利率累计下滑 3.01 个百分点,降幅超 43%。

数据来源:Wind、界面新闻研究部

净利率持续走低,反映出公司成本产品议价能力减弱。五洲新春主营业务涵盖轴承、精密机械零部件、新能源汽车零部件等,核心下游为汽车行业 ——2025 年 1-6 月我国汽车产销分别增长 12.5% 和 11.4%,新能源汽车增速更是超 40%,但五洲新春营收增速(8.12%)远低于行业平均水平,扣非净利润反而下滑,更说明其在产业链中的弱势地位。

机械制造行业分析师王浩对界面新闻指出,“五洲新春作为二级供应商,对终端客户的议价能力本就较弱,利润空间易受上游原材料涨价、下游客户压价的双重挤压,公司没吃到行业增长红利。”

需要指出的是,管理层与大股东最了解公司经营状况,密集减持往往是对短期业绩缺乏信心的信号,尤其是五洲控股计划减持近半数持股,很难不让人怀疑其对公司长期发展的判断,这显然会直接影响中小投资者的信心。

研发 “缩水” 与销售 “狂飙”

业绩疲软之下,五洲新春在研发与销售投入上进行 “反向操作”,暴露出战略定位的失衡。

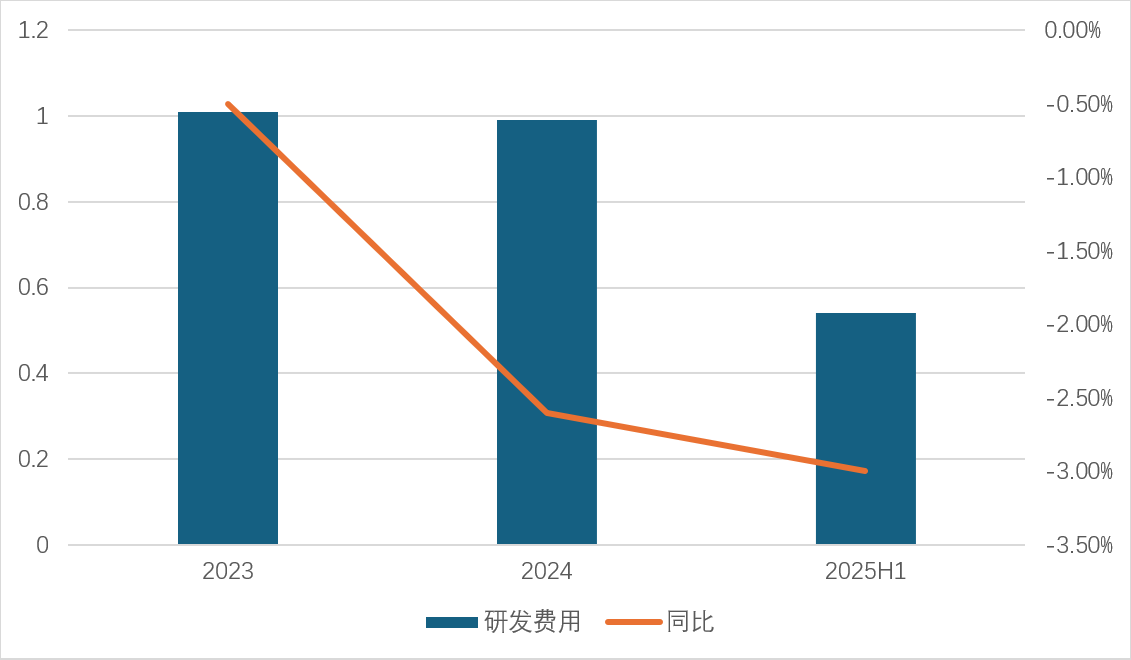

一方面,作为宣称 “深耕精密制造技术二十多年”“积极拓展高端轴承产品” 的企业,五洲新春研发投入持续下滑。2024 年,公司研发费用为 9780 万元,同比下滑 2.6%;2025 年上半年,研发费用进一步降至 5380 万元,同比下滑 3%。公司此前强调的 “航空光电系统、大飞机机体升降机构轴承、燃气轮机领域及机器人产业突破”,在研发投入下降的背景下,恐难落地。

“高端制造领域拼的是技术积累,研发投入下滑之下,技术如何突破是考验。” 王浩对界面新闻直言,“公司说要在机器人、航空航天轴承等高端领域突破,但研发费用连续下降,怎么可能实现技术突破?”

数据来源:Wind、界面新闻研究部

另一方面,在研发投入收缩的同时,五洲新春销售费用却 “狂飙突进”。2024 年,公司销售费用达 1.09 亿元,同比增长 30%,远超同期营收 5.1% 的增幅;2025 年上半年,销售费用 5027 万元,同比再增 20%,仍大幅高于 8.12% 的营收增速。

重销售、轻研发的模式,短期可能拉动营收,但长期会导致产品竞争力下降,尤其是在新能源汽车、机器人等技术迭代快的领域,更需要建立研发优势。

研发与销售战略失衡的推手,是五洲新春面临流动性压力,需要“开源节流”。

应收账款的高企与流动性的压力成为新的风险点。截至 2025年6月底,五洲新春应收账款余额达 9.71 亿元,较 2024年6月底的 8.8 亿元增长 10.43%,较 2024 年末的 8.21 亿元增加 1.5 亿元,应收账款规模持续扩大。与此同时,应收账款周转率从 2023 年上半年的 2.42 次,降至 2024 年上半年的 2.18 次,2025 年上半年进一步降至 2.11 次,周转效率持续下滑。

“应收账款增长 + 周转率下降,意味着公司资金回笼速度变慢,导致现金流紧张。” 注册会计师周明磊对界面新闻记者表示。

资金占用问题叠加业绩疲软,已导致五洲新春流动性压力上升。截至 2025年6月底,公司资产负债率为 44.84%,较 2024 年同期的 42.32% 增加超 2 个百分点,负债规模持续扩大。从偿债能力看,公司流动比率为 1.31,速动比率仅为 0.89—— 速动比率低于 1 的安全线,意味着公司短期内可快速变现的资产(如货币资金、短期投资)不足以覆盖短期负债。“速动比率 0.89,加上应收账款周转放缓,公司短期资金链已处于紧绷状态。” 周明磊分析,

机器人概念炒作 “翻车”

在主业乏力的情况下,五洲新春试图通过 “机器人概念” 制造题材,却最终因炒作收到监管罚单,暴露信披问题。

2024 年11月5日,有投资者在上证 e 互动提问,称公司曾提及灵巧手、滚柱丝杠等用于人形机器人的产品于 2024 年上半年已实现小批量销售,要求说明相关产品的验证及销售进度。11月29日盘后,公司回复称 “目前已具备完整的丝杠产品的设备产线及生产能力,具体进展情况参照公司定期报告”—— 这一模糊回复引发市场对其机器人业务的过度预期,公司股价于 12 月 2 日涨停,并在随后 5 个交易日继续上涨,12 月 2 日至 9 日连续 6 个交易日涨停,期间 2 次触及股票交易异常波动。

在监管的多次督促下,五洲新春才陆续披露真相:2024 年至2025年1月底,相关丝杠产品累计开票收入约 680 万元(含税),占公司 2023 年全年营业收入的 0.22%,对业绩几乎无影响;且公司暂作为二级供应商,仅向杭州某公司提供内螺纹磨工艺之前的丝杠半成品,甚至无法确定该杭州公司的下游客户。

最终,上交所对公司及时任董秘彭耀辉予以通报批评处罚,浙江证监局也出具警示函 —— 值得注意的是,彭耀辉于 2024 年 7 月才上任,履职仅 5 个月便因信披问题被处罚,反映出公司内部信息披露管理的混乱。

“信披不规范不仅会受到监管处罚,还会削弱市场对公司的信任。” 王浩表示,“投资者基于公司披露的信息做出决策,若公司故意用模糊表述炒作概念,会导致投资者误判,最终引发股价剧烈波动,损害市场秩序。”

在业绩疲软、资金承压、监管处罚的多重压力下,五洲新春选择通过定增募资 “破局”。

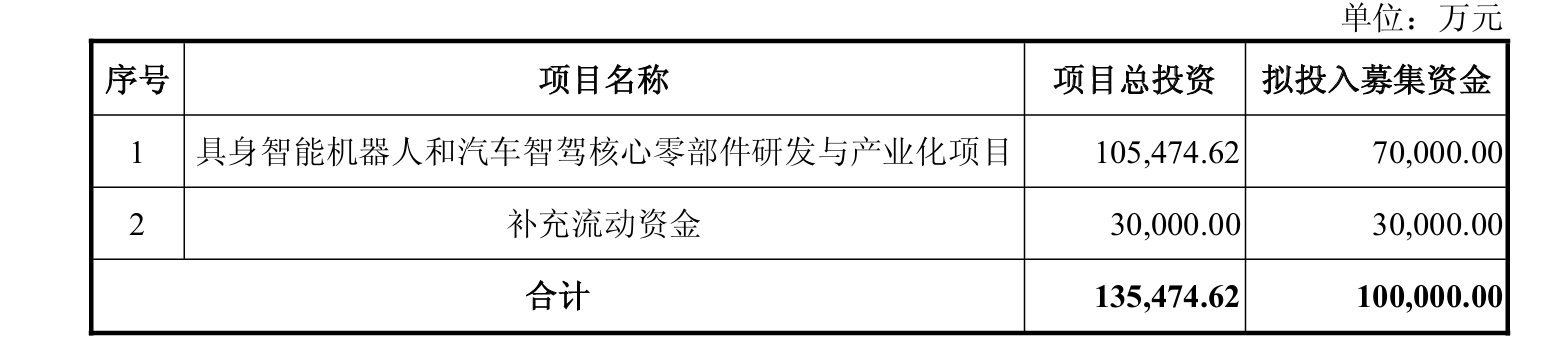

公司打算募资 10 亿元,其中 7 亿元用于 “具身智能机器人和汽车智驾核心零部件研发与产业化项目”,3 亿元用于补充流动资金。

数据来源:公司公告、界面新闻研究部

“用 7 亿募资投机器人和智驾项目,却连研发费用都舍不得增加,这本身就矛盾。”王浩对界面新闻表示,“具身智能机器人和汽车智驾都是技术密集型领域,需要长期大量的研发投入,公司 2024 年研发费用仅 9780 万,如何支撑 10.55 亿(机器人项目总投资)的项目?”

从 “机器人概念” 炒作带来的短期股价暴涨,到高管密集减持、扣非净利润连续四个季度下降、归母净利率创五年新低,五洲新春如何证明自己值得再一次10亿元募资的信任票?