10月16日,据港交所官网,重庆千里科技股份有限公司(下称“千里科技”)正式递交主板上市申请书。半年营收近42亿元背后,吉利集团“肩挑”公司大客户兼大供应商,智驾转型或“脐带”仍存。

资料显示,重庆千里科技股份有限公司于2010年11月25日在A股上市,公司的主营业务是乘用车(含新能源汽车)、摩托车、摩托车发动机和通用机械的研发、生产及销售(含出口)。

值得一提的是,今年2月,千里科技刚进行改名,公司已完成名称变更事项的工商变更登记手续,全称由力帆科技(集团)股份有限公司“变更为”重庆千里科技股份有限公司“,证券简称由”力帆科技“变更为”千里科技“,证券代码仍为”601777。

业绩波动较大,中期扣非净利陷亏损

近年来,千里科技的业绩表现起伏不定,其营收与净利润均呈现出显著的波动态势。

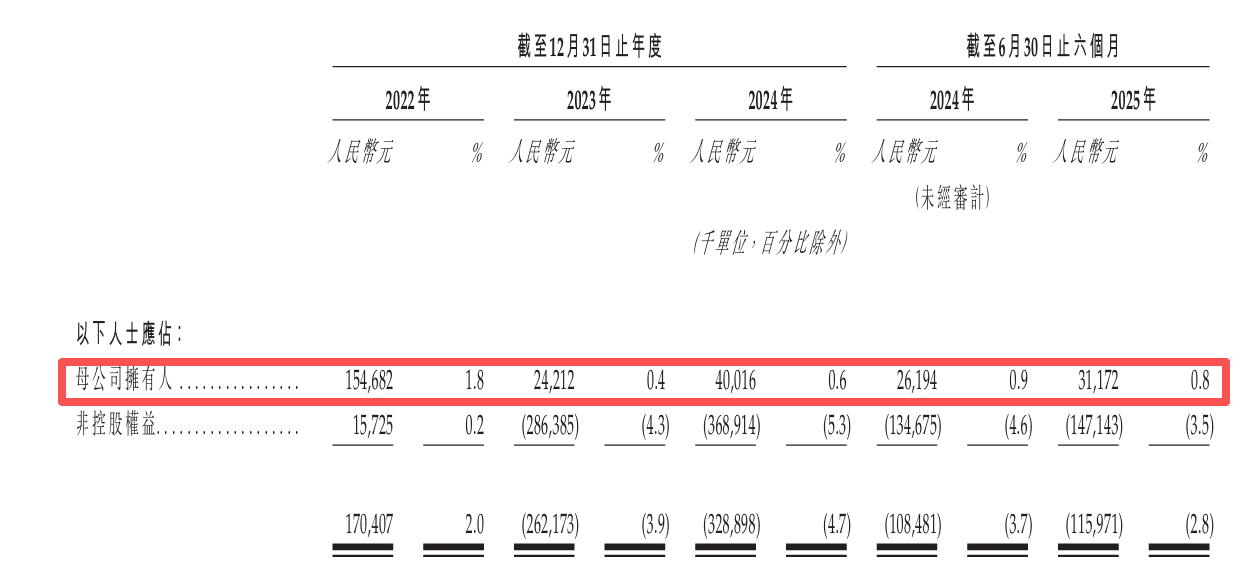

2022年至2024年及2025年上半年(下称“报告期”),公司营业收入分别为86.54亿元、67.68亿元、70.35亿元、41.84亿元;归母净利润分别为1.55亿元、0.24亿元、0.4亿元及0.31亿元。

值得一提的是,今年上半年,千里科技在营收增长的情况下,扣非净利润却意外转为亏损。中期报告显示,公司扣非净利润亏损1.34亿元,上年同期盈利1660.68万元,公司归因于新增智能汽车座舱操作系统研发,研发投入增加,对资产计提减值损失增加以及递延所得税费用增加。

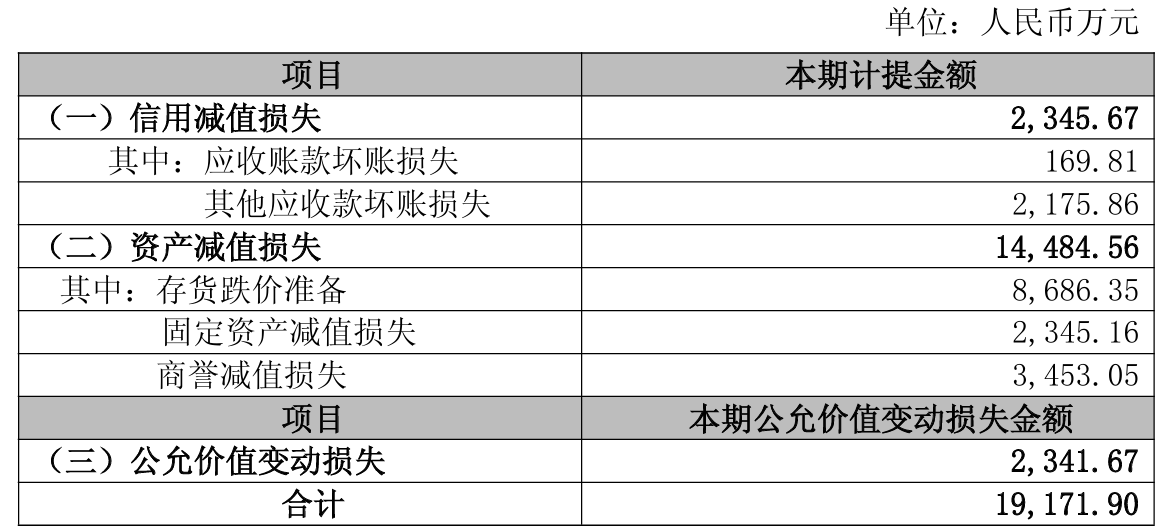

2025年半年度,公司对各项资产计提减值准备及确认公允价值变动损失合计1.92亿元。其中,资产减值损失高达1.45亿元,存货跌价准备占大头,公司按照各项存货成本高于其可变现净值的差额计提存货跌价准备,计提减值准备8686.35万元。

9月产销快报显示,公司当月生产汽车整车1.2057万辆,同比增长408.09%;销售汽车1.2568万辆,同比增长171.10%;前三季度,公司产销汽车分别为5.7654万辆和7.2585万辆,增幅分别达158.45%和96.50%。

拟募资押宝AI,实现收益前需大量投入

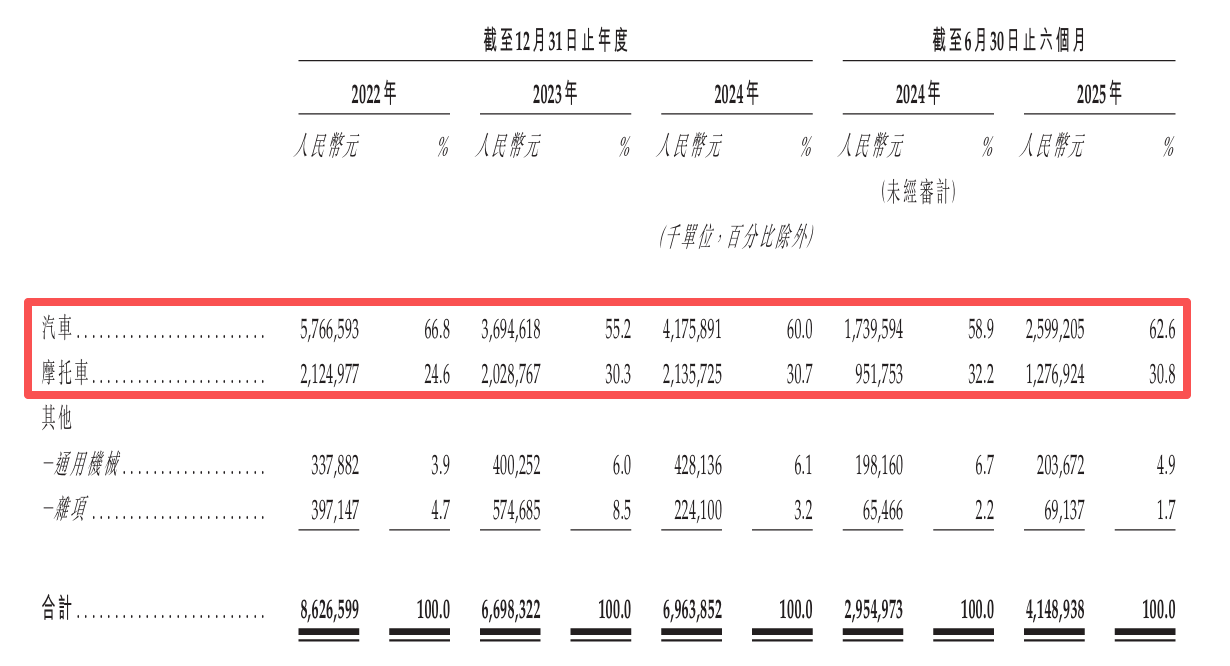

报告期内,公司的收入主要来自汽车及摩托车的制造及销售,占往绩记录期间各年度╱期间总收入85%以上。

募资用途上,招股书披露,首要资金将用于实施AI驱动战略、增强研发能力、开发及升级产品与解决方案,以及增强技术能力。

千里科技称,公司已进行战略性转型,并透过整合技术及产业资源,发展成为以AI为中心的企业。目前,公司提供创新并以模型驱动的“AI+Mobility”解决方案,主要包括智能驾驶、智能座舱、Robotaxi解决方案。

风险方面,公司提示,由于千里智驾是在2025年6月27日注册成立,公司于往绩记录期间并无自“AI+Mobility”产生收益。公司的合作伙伴,例如汽车OEM及出行平台,可能会选择不与公司合作,可能推出竞争解决方案,或可能试图以阻碍公司增长的方式保护其现有商业模式。

此外,“AI+Mobility”解决方案技术复杂,需要在创造收益前投入大量的研究、工程及财务资源,增加公司营运预测的不确定性,并使公司面临更高的业务风险。

供销两头依赖吉利,智驾转型或“脐带”仍存

招股书显示,吉利及其关联人士为千里科技的最大供应商及最大客户。具体而言,公司主要从吉利的若干关联人士采购整车、整车成套件及汽车零部件,并向吉利的若干其他关联人士销售车辆。

报告期各期,吉利集团的合计采购金额分别为40.22亿元、33.87亿元、19.63亿元及10.49亿元,分别占同期采购总额的50.4%、50.1%、29.3%及29.7%。

同期,公司来自吉利集团的收入分别为34.23亿元、22.49亿元、21.44亿元及13.78亿元,分别占收入的39.7%、33.6%、30.8%及33.2%。此外,公司亦预期将向吉利集团提供智能驾驶解决方案,此举可能使吉利集团与公司的交易金额进一步增加。

客户集中度方面,报告期各期,公司前五大客户的总收入分别为41.46亿元、27.83亿元、29.19亿元及17.60亿元,分别占收入的48.1%、41.5%、41.9%及42.4%。

千里科技坦言,公司无法保证未来能与主要业务伙伴维持关系。未能与彼等维持关系可能会对公司的业务、经营业绩及财务状况带来不利影响。