10月16日晚间,特变电工(600089)发布公告称,为了提高公司在中高端电缆产品的市场份额,扩大公司电线电缆规模,公司全资子公司电装集团分别与49名自然人等签订《股份转让协议》,电装集团以自有货币资金9.46亿元合计受让曙光电缆2.25亿股份,占曙光电缆总股本的74.1942%。

特变电工展望,电装集团受让曙光电缆部分股权并对其控制后,将进一步优化其组织架构,通过市场、管理、技术、营销等资源整合,快速提升公司线缆产品产能,提升公司盈利能力。

据介绍,曙光电缆是一家电线电缆制造商,产品覆盖500kV及以下的全系列超高压、中低压电力电缆,并专精于核电站用1E级K1、K3类电缆、风能电缆、光伏电缆、轨道交通电缆等高技术含量的特种电缆,产品线涵盖20多个系列。

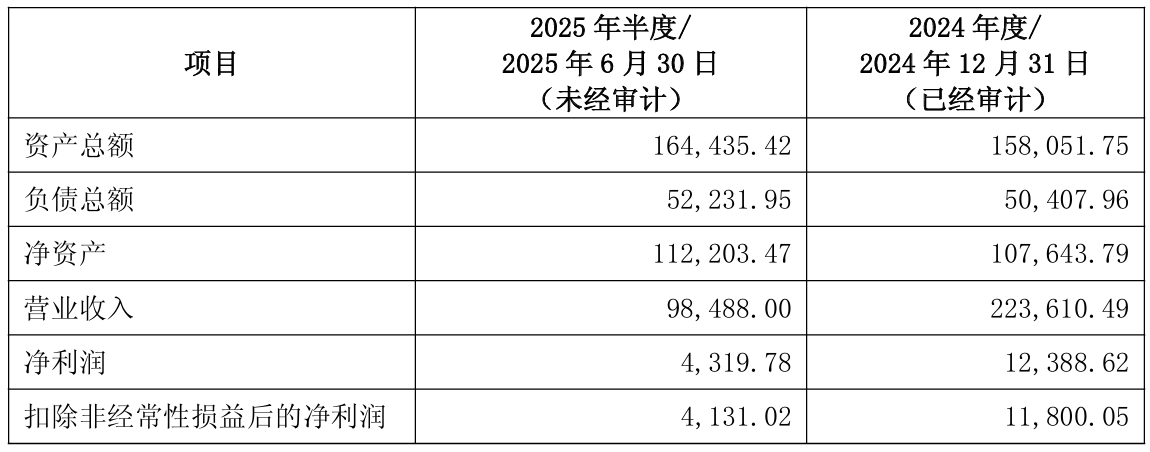

曙光电缆财务数据

经资产基础法评估,曙光电缆所有者权益账面价值为10.76亿元,评估价值为12.54亿元,增值额为1.78亿元,增值率16.53%。评估增值的原因:固定资产、无形资产增值率较大,主要系房屋建(构)筑物、土地使用权原始取得成本和建造成本较低,近年来房地产、土地使用权价格升高所致。

特变电工表示,本次交易不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

公开资料显示,特变电工股份有限公司于1997年6月18日上市,公司的主营业务是输变电业务、新能源业务、能源业务及新材料业务。公司的主要产品是高纯铝、电子铝箔等。

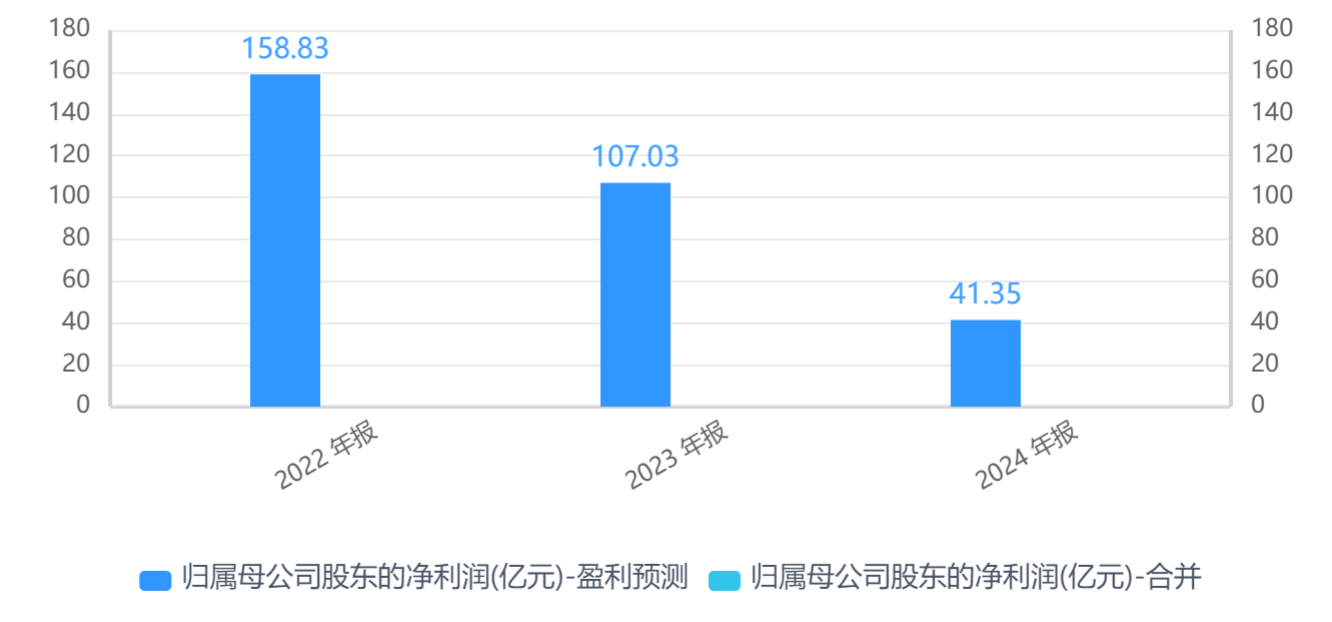

业绩方面,特变电工净利已连续两年度下滑,今年上半年略有回暖。2022年至2024年,公司归母净利润分别为158.83亿元、107.03亿元、41.35亿元。

2025年上半年,公司营业收入为483.51亿元,同比增长1.16%;归母净利润为31.84亿元,同比增长4.93%;扣非归母净利润为27.87亿元,同比下降5.30%。

其中,公司新能源业务仍需扭亏为盈。上半年,特变电工新能源业务营收仅有63.15亿元,净利润直接亏损。多晶硅价格能否持续稳定在4.7万元/吨以上,将是影响公司新能源业务盈利的关键因素。

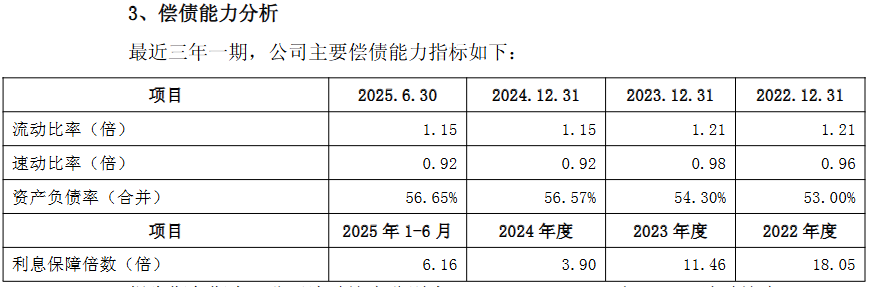

值得一提的是,特变电工资产负债率呈上升趋势。2022年至2024年及2025上半年,公司合并资产负债率分别为53.00%、54.30%、56.57%和56.65%,利息保障倍数分别为18.05倍、11.46倍、3.90倍和6.16倍。资产负债率的上升和利息保障倍数的下降都显示公司的偿债能力有所下滑。

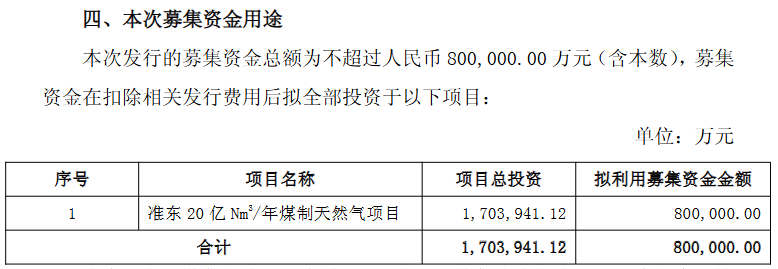

9月20日,特变电工宣布,拟发行80亿可转债用于煤制气项目。预案显示,公司拟募资不超过80亿元,募集资金总额扣除发行费用后用于煤制天然气项目,进一步推进煤炭清洁高效利用。

公司可行性分析报告显示,准东20亿Nm3/年煤制天然气项目总投资170.39亿元,其中拟使用募集资金80亿元,其他资金以自有资金或自筹资金等方式解决。

二级市场上,截至17日10点50分,特变电工下跌3.14%报19.44元/股,总市值约981亿元,今年来公司股价累计上涨超五成。

来源:读创财经