随着国庆假期前后的股市震荡,各种“暴跌抄底基金指南”开始刷屏各大社交媒体:“叫你昨天不追投,肯定后悔一年!”“下跌就是送钱机会!”类似的帖子总能收割一大波点赞。

某社交平台上的类似发声,收获了超过1000点赞、500多条评论与将近400收藏。

所以,股市下跌就立即追投基金到底是不是“躺赚”的秘籍?真相是——市场从不会按照固定剧本走!今天,我们就用数据撕开“暴跌必加仓”的幻觉面具。

不是所有下跌都会让基金跟着跌?

首先,“大盘跌就加仓”的前提本身就有bug——你的基金真的跟股市大盘同步吗?

1. 指数基金:

股票型指数基金追踪股票指数,如沪深300 ETF追踪沪深300指数,中证500 ETF追踪中证500指数等,因此,可以说股票型指数基金就像镜子一样反映着股市的波动,与股市走势高度相关;但其他类型的指数基金,如债券ETF、商品ETF、货币ETF等,从名称就可以看出,与股市相关性较弱,走势较为独立。

2. 股票型基金:

股票型基金以股票为主要投资标的,但需要注意的是,行业主题基金(如新能源、医药等)也是股票型基金的一种,这些基金与对应板块深度绑定:当政策扶持或行业景气度提升时,可能脱离大盘独立上涨;但若行业遭遇政策调整或竞争加剧,也可能出现大幅回调,因此,完全可能脱离大盘指数“独立行走”。所以,股票型基金与股市的相关与否,还是要看它的主要投资标的。

3. 债券/货币基金:

大盘跌到熔断,它们可能还在偷偷“数钱”。债券基金与股市关联较弱,它们的收益主要来自债券利息和价格波动,因此,受股票市场影响较小。当股票指数下跌时,部分资金会流入债券市场,反而可能推动债券型基金单位净值上涨;货币基金则可以说与股市基本不相关,它们主要投资短期货币工具(如存款、短期债券),收益率稳定且波动较低。

显然,除非持有的是股票型指数基金,否则“大盘绿=加仓信号”这个公式本质上就不成立,不如买杯奶茶犒劳下自己。

想要看着股市操作,未必来得及

此外,就算买入的是与大盘走势正相关的股票型基金,想要在股市抄底,其实也没有理论上那么容易。

由于基金的净值是根据收盘后持仓股票的价格计算得出的,但想要按当日的单位净值买入,就必须要在当15:00前完成基金申购——而这个时间点,股市还未收盘,也就是说,在买入基金时,我们无法准确得知当日基金的涨跌结果,只能参考当日大盘的走势,来预估基金单位净值涨跌,不排除遭遇“你以为抄底,实际买贵”的情况。

普通开放式基金采用的都是“未知价格法”,我们在申购或赎回基金时,无法确切知道当日的交易价格,只能在当日结算后,才能知晓申购或赎回的单位净值,有一定的滞后性,因此,通过盘中波动来决策就如同“蒙眼投飞镖”,只能说有“赌”的成分。

“上帝视角”下加仓,收益率竟不如躺平

那么,假设我们真有“上帝视角”,赶上了每一次大盘下跌并抄底基金,是否可以如预想中那样获得更多收益?我们调取了指数基金(与大盘走势高度相关):易方达沪深300ETF联接C的真实数据,来看看在“精准踩跌”的情况下,“逢跌加仓”的策略到底靠不靠谱。

假设两位投资者,投资本金均为1万元,投资者A在今年下跌幅度最大的10个交易日分10次申购了上述基金,每次1000元;而投资者B则闭眼在今年的第一个交易日,1月2日进行了申购,两者究竟谁更优?

投资者A:

投资者B:

可以看到,投资者B购买的份额达到了6701.07份,拥有“上帝视角”的投资者A却只拥有了6377.22份,这意味着投资者B比投资者A多拥有5%的基金份额。按10月16日的单位净值1.8239元计算,投资者B比投资者A多赚了590.67元。

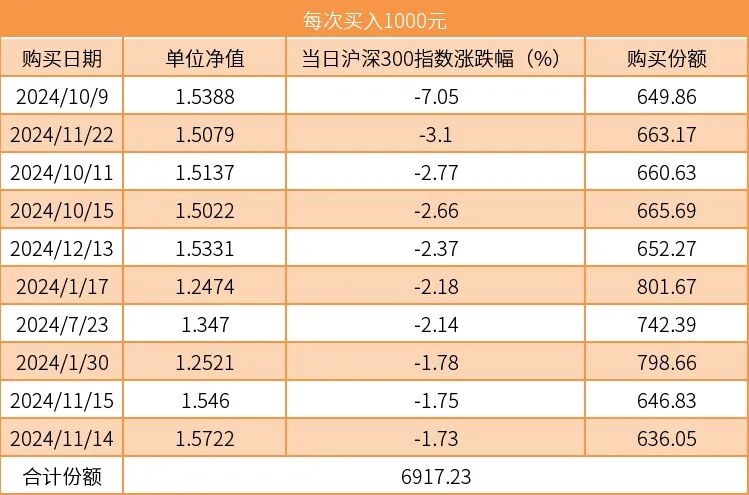

只选取一年可能存在一定偏差,且今年1月2日恰好是跌幅第二大的一天,那再让我们看看2024年的情况:

投资者A:

投资者B:

投资者A共买入了6917.23份基金,投资者B则买入7662.25份基金,按去年底单位净值1.5349元计算,投资者B比投资者A多赚了1143.53元。

由此可见,“择时”存在很大的不确定性,与其盯着分时图纠结今天该不该加仓,不如以长期持有的策略来对抗一时的波动——毕竟,拉长时间的维度,过去的高点甚至可能变为现在的低点,1%的日内波动在未来十年的复利曲线里,可能连“毛刺”都算不上。

在暴跌时,建议要做的不是加仓,而是检查基金的情况:如果投资的是较为优质的基金,基金经理能力较强、长期跑赢业绩比较基准等,那么还是可以选择长期持有;如果基金本身情况“恶化”,例如,收益率长期跑输业绩比较基准等,则应考虑及时放弃、及时止损。