一、海外扰动最大的时刻或正在过去,以我为主

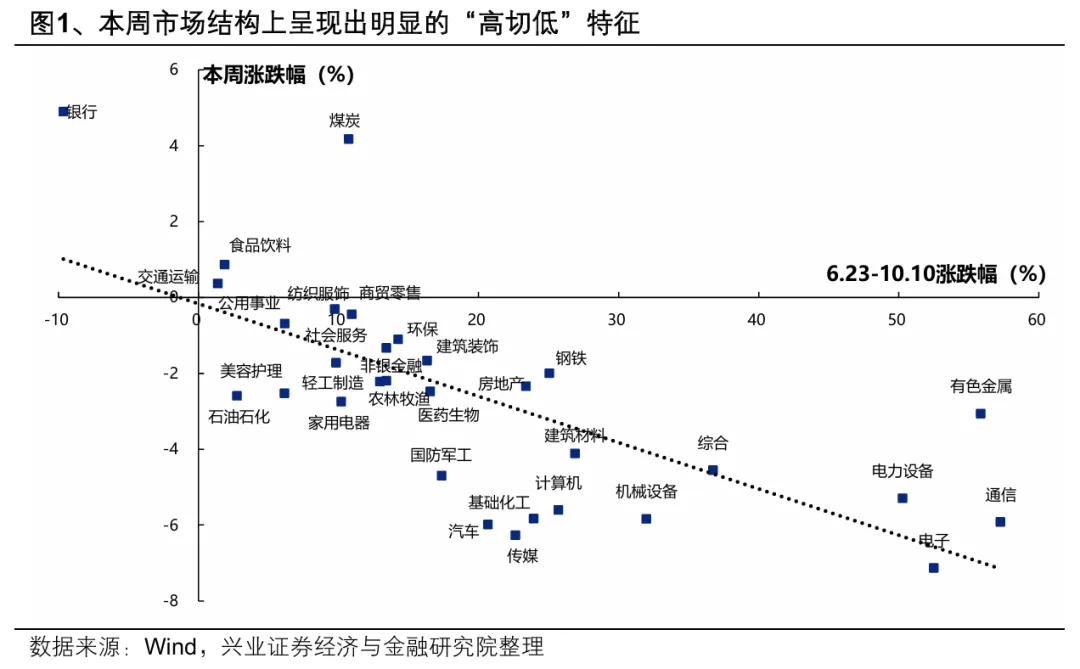

本周,随着中美贸易摩擦的影响延续、叠加美国银行信贷危机等风险事件发酵,市场风险偏好收缩之下,结构上也呈现出明显的“高切低”特征,红利、消费等避险、内需品种明显占优。

但往后看,随着海外扰动影响最大的时刻或正在过去,而内部积极催化因素逐步增多的背景下,后续应对思路仍是以我为主,布局内部的确定性:

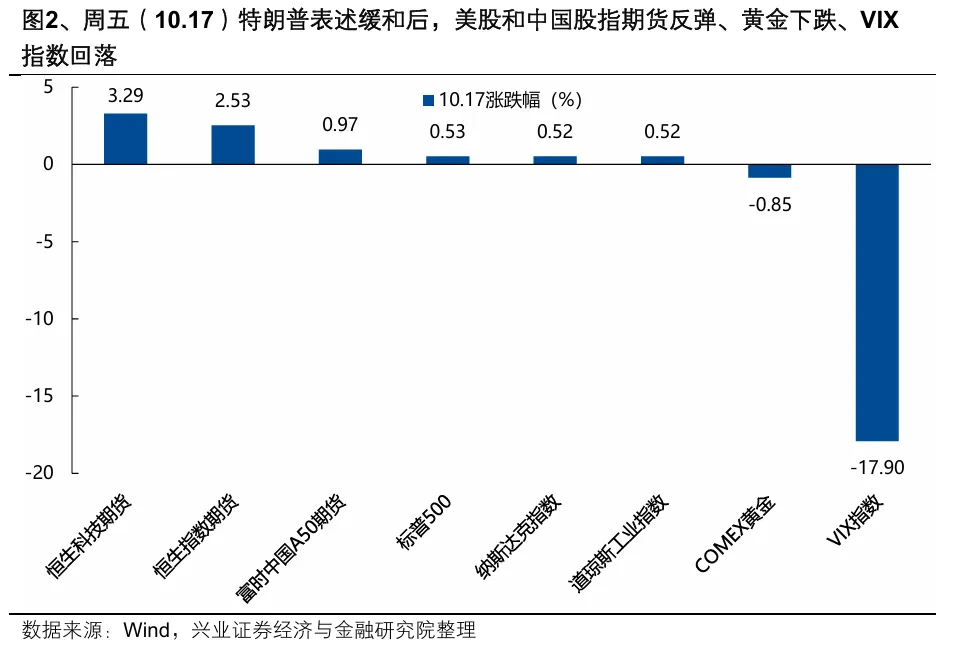

首先,特朗普对华表述缓和,海外扰动影响最大的时刻或正在过去。当地时间10月17日,特朗普在访谈中承认此前扬言要重启的对华高额关税“不可持续”,并且对华表述有所缓和。周五美股和中国股指期货反弹、黄金下跌、VIX指数回落。随着高额关税、银行信贷危机担忧等扰动缓解,海外扰动对市场风险偏好影响最大的时刻或正在过去。

更重要的是,10月下旬国内进入四中全会、三季报景气验证等积极因素密集催化的阶段,叠加外部美联储议息会议、APEC峰会等重要会议配合,有助于提振市场风险偏好,市场对于景气主线的共识也有望再一次凝聚:

一方面,下周召开的四中全会有望稳定预期、提供新方向。二十届四中全会将于10 月20-23 日在京召开,会议期间及后续将发布两份关于“”十五五“的关键文件将对中国今后五年乃至更长时间内的经济社会发展产生重大影响。对于国内未来经济发展和产业政策具备更加明确的预期后,市场风险偏好也有望得到提振。并且,”十五五作为我国从制造强国迈向科技强国的关键阶段,科技创新的战略高度有望再上台阶,增强市场对于主线的共识。产业政策对重点领域的指引也有望催生新的投资机会。

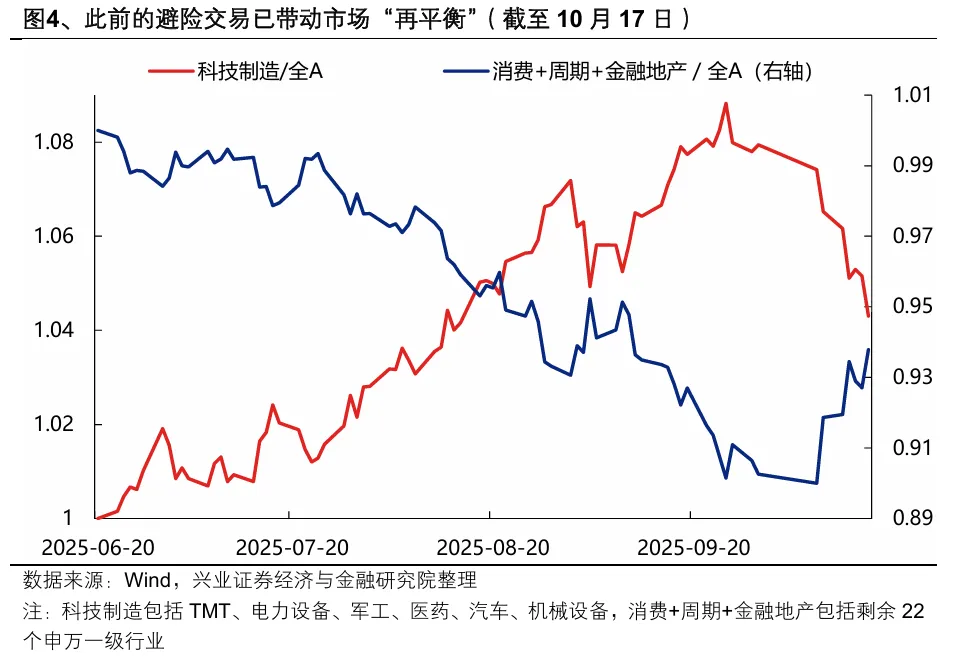

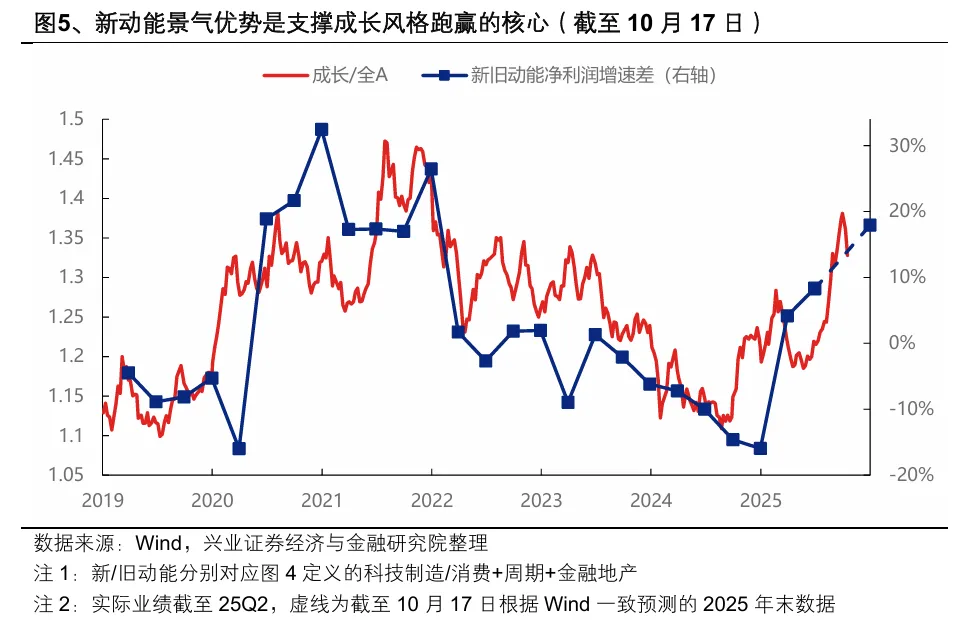

另一方面,三季报业绩有望带动市场聚焦景气线索、凝聚共识。经历三季度产业趋势密集催化后,三季报仍将是验证新动能景气优势的重要窗口。当前由于避险交易带来的“再平衡”带动景气主线的性价比问题逐步消化后,景气优势或将再度成为市场聚焦的核心。避险情绪缓解、产业趋势和景气优势共振,市场对于景气主线的共识有望再一次凝聚,引领市场上行。

因此,海外扰动影响最大的时刻或正在过去,后续美联储议息会议、APEC峰会也将提供顺风环境。而国内也即将进入四中全会、三季报景气验证等积极因素密集催化的阶段,市场对于景气主线的共识也有望再一次凝聚。后续应对思路仍是以我为主,布局内部的确定性。

二、以我为主,布局内部确定性

随着三季报陆续披露、四中全会临近,以我为主布局内部确定性,景气和产业趋势仍是核心。

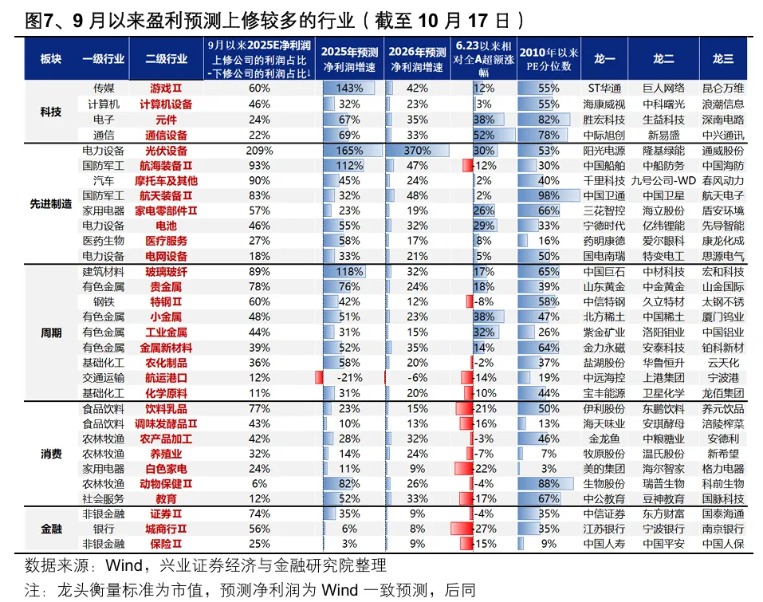

通过9月以来盈利预期上修较多的行业筛选三季报景气线索,主要集中在:

科技:游戏、计算机设备、北美算力(通信设备、元件);

先进制造:新能源(光伏设备、电池、电网)、军工(航天航海装备)、摩托车、家电零部件、医疗服务;

周期:有色、钢铁、玻璃玻纤、化工(农化制品、化学原料)、航运港口;

消费:新消费(饮料乳品、宠物经济、教育)、农业(农产品加工、养殖业)、 白电等;

金融:券商保险、城商行。

一方面,“高切低”也要注重景气确定性,当前低位绩优的行业包括新消费(乳制品、教育、饰品、宠物经济)、军工(航天航海装备)、化工(农化制品、化学原料)、钢铁、券商保险、医疗服务、计算机设备、摩托车等。

另一方面,四中全会、三季报业绩构成核心催化的仍将是景气成长主线,叠加避险情绪驱动的“高切低”交易也带动性价比问题进一步消化,后续布局的重点仍是低吸被错杀的景气成长品种。当前重视军工、国产算力产业链为代表的自主可控、“十五五”规划受益品种,以及创新药、北美算力链、游戏、电池等三季报景气品种。

风险提示:经济数据波动,政策宽松低于预期,中美贸易摩擦升级,美联储降息不及预期等。