一周全球大事

1、央行行长潘功胜出席第52届国际货币与金融委员会会议。潘功胜指出,关税政策高度不确定性加剧了全球经济金融面临的风险,基金组织应客观评估相关风险,结合各国国情提出更具针对性的政策建议。

2、有记者向外交部发言人林剑提问,美国财长贝森特暗示,美国有可能延长对中国商品加征关税的暂停期,来换取中国推迟实行稀土出口管制计划,并表示美国总统特朗普准备在不久的将来与中方领导人会晤。中方对此有何评论?对此,林剑表示:“我们已多次阐明在稀土出口管制和中美经贸问题上的立场。”

3、中国人民银行发布了2025年前三季度金融统计数据报告。报告显示,前三季度,我国住户存款增加12.73万亿元,最新数据报163.98万亿元;非银行业金融机构存款增加4.81万亿元,最新数据报33.00万亿元。结合前八个月的数据计算,9月份,居民存款增加了2.96万亿元,同期非银行业金融机构存款下降了1.06万亿元。

4、李强主持召开经济形势专家和企业家座谈会,听取对当前经济形势和下一步经济工作的意见建议。在会上李强强调,要加力提效实施逆周期调节,用足用好政策资源,以改革办法打通堵点卡点。要持续用力扩大内需、做强国内大循环,不断形成扩内需的新增长点。

5、据海关统计,今年前三季度,我国货物贸易进出口33.61万亿元,同比增长4%。其中,出口19.95万亿元,同比增长7.1%; 进口13.66万亿元,同比下降0.2%。9月当月,进出口4.04万亿元,同比增长8%。

资产表现回顾

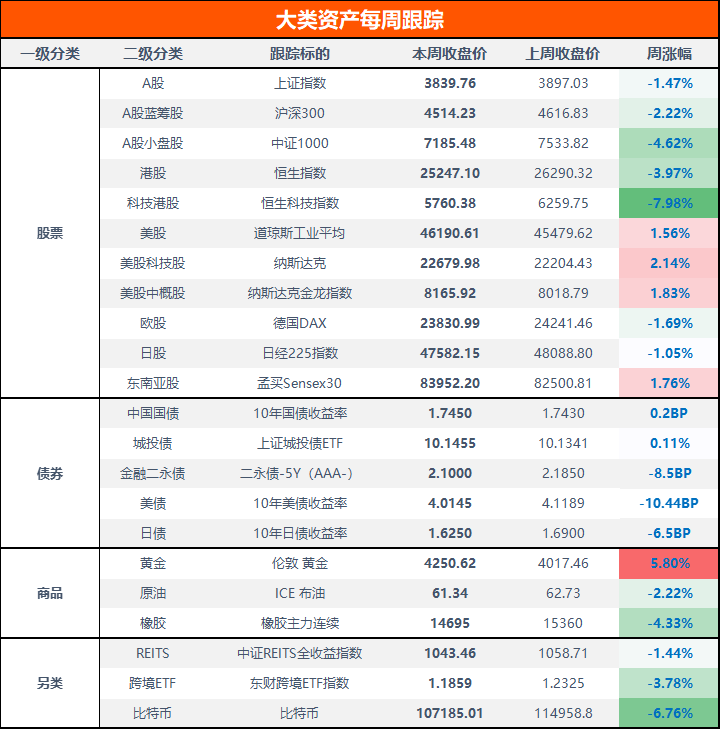

本周,A股高位下跌。上证指数下跌1.47%,沪深300下跌2.22%,中证1000下跌4.62%;港股再次大跌,恒生指数下跌3.97%,恒生科技指数跌超7%。

本周10年期国债收益率上行0.2BP,上证城投债ETF上涨0.11%,10Y美债收益率下行超10BP。

美股本周震荡上行,道琼斯指数收涨1.56%,纳斯达克指数收涨2.14%,德国DAX指数下跌1.69%;黄金本周暴涨5.8%,站上4250美元;原油下跌2.22%,比特币跌超6%。

数据来源:Choice数据;比特币价格截至周六

资产配置建议

中信证券:每轮意外的市场波动,往往是新的变化和线索转变为主线的契机,短期走势的判断不是核心矛盾。国内的传统工业板块资本开支在“反内卷”的大趋势下也开始明显放缓,不少传统行业投入产出比已经企稳甚至回升,龙头公司在景气低点也能够持续创造利润。

国泰海通:权益资产中,我们继续看好中国A/H股表现,建议增持。地缘政治不确定性的上升或阶段性加剧全球权益市场波动,对于中国市场调整反而是买点,中国股市不会止步于此。大宗商品中,看好金价短期表现的同时,看多黄金长期配置价值。

高盛:新兴市场央行可能会继续将其储备结构多元化、增持黄金,2025年、2026年央行购买量平均为80吨和70吨。随着美联储在2026年年中降息100个基点,西方ETF持仓将增加,投机性仓位也将逐渐正常化,对于黄金都将带来相应提振。将2026年底金价预测上调至4900美元,较此前的4300美元提高14%。

浙商证券:当前5年国债及10年国债持续底部盘整,而超长端最后筹码仍然还在出清中,因此呈现出超长端滞后于中短端企稳的表现,建议投资者耐心等待赎回扰动缓解与风险偏好回落信号,现阶段可战略性率先布局5-10年中长端品种。