一、市场行情回顾

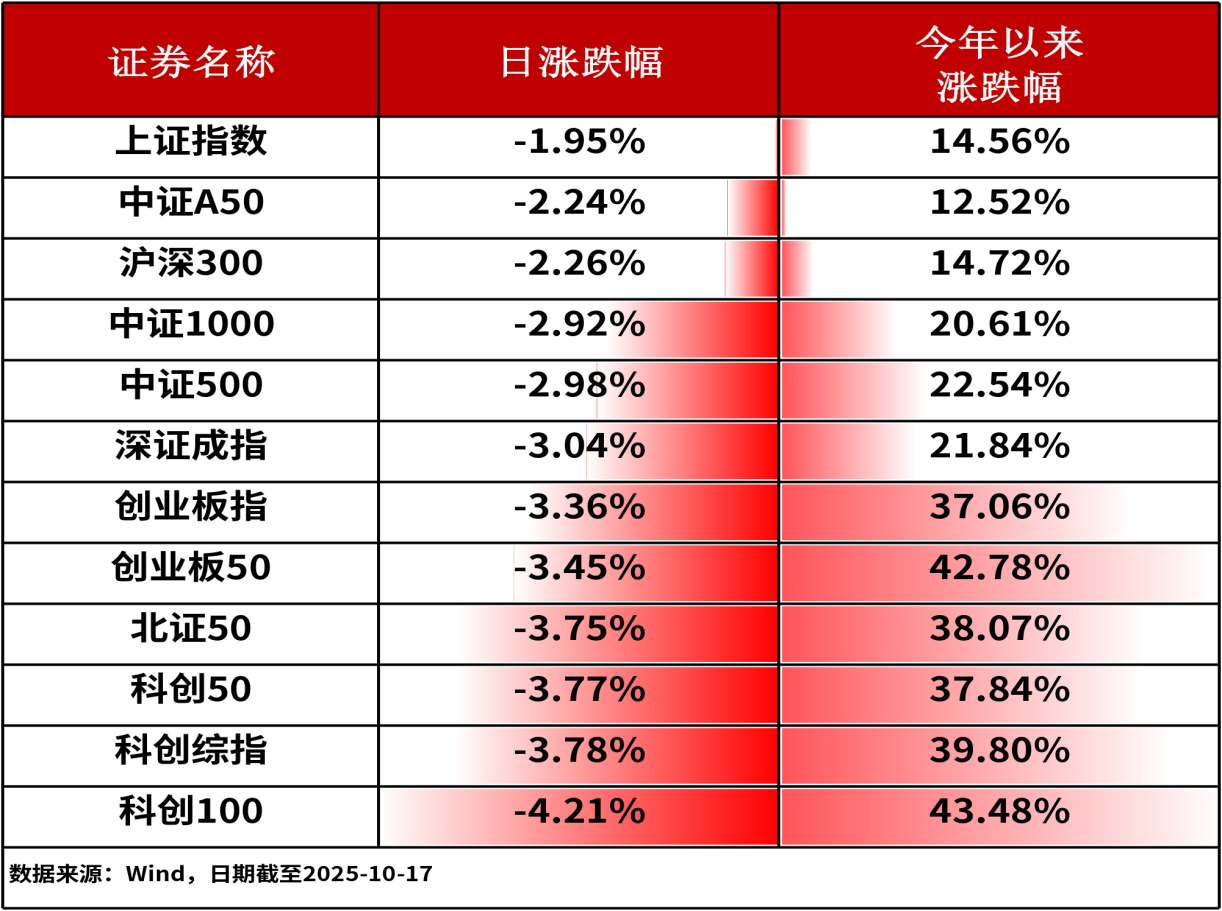

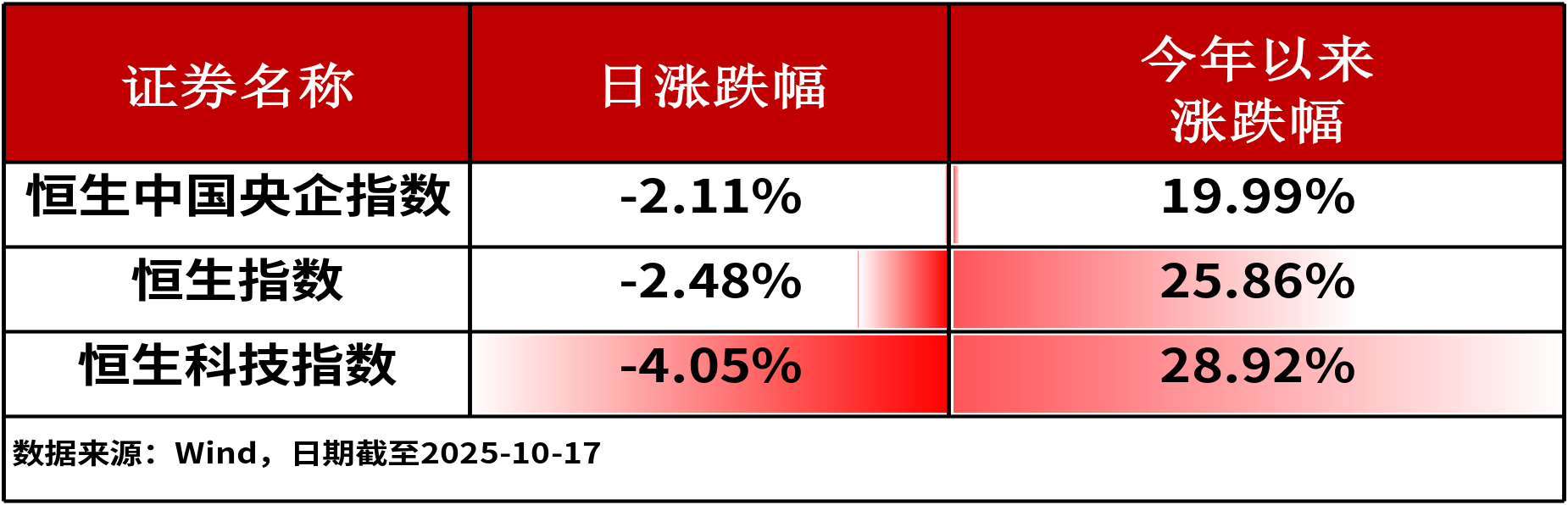

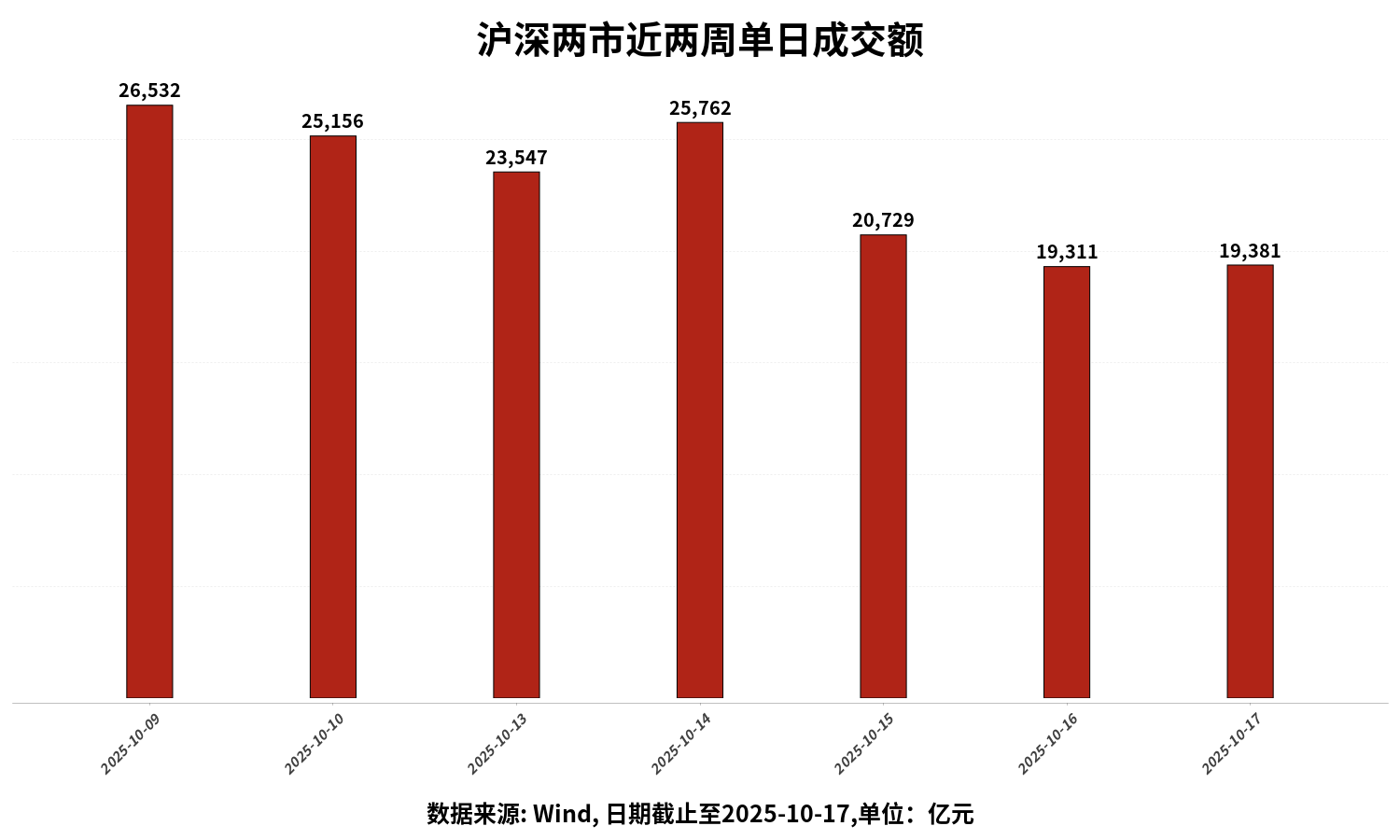

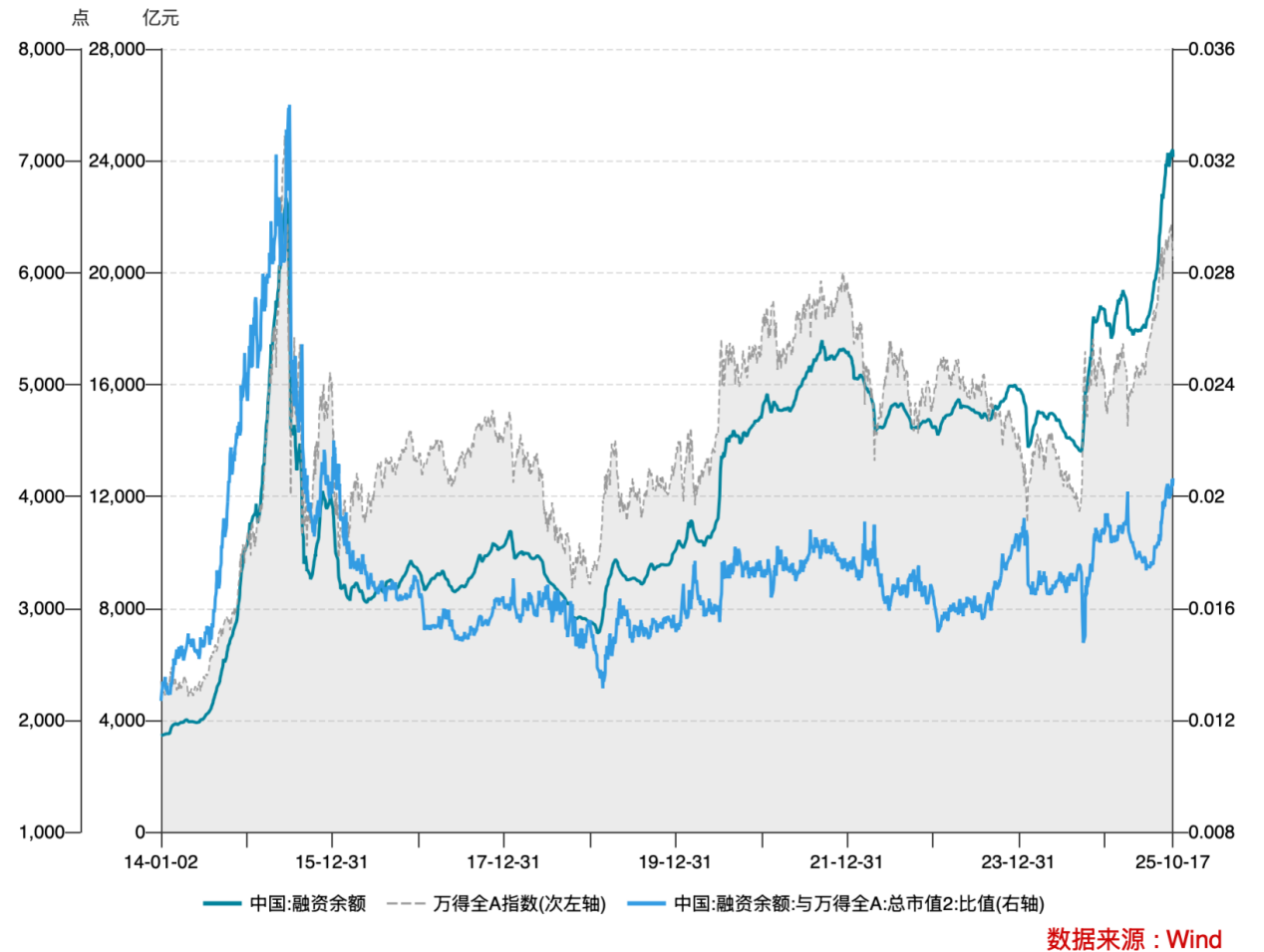

10月17日,A股三大股指全线下跌,上证指数收跌1.95%,深证成指收跌3.04%,创业板指收跌3.36%。主流宽基指数中,科创100指数下跌4.21%,跌幅相对居前。全市场仅600余只股票上涨。港股主流指数集体收跌。其中,恒生中国央企指数下跌2.11%,跌幅相对较小。沪深两市成交额为19381亿元人民币,相较上个交易日小幅增量。融资余额达24,128亿元。

行业板块方面,电气设备(-4.99%)、电子(-4.17%)和机械设备(-3.69%)、板块跌幅居前,无板块上涨。

二、资金流向

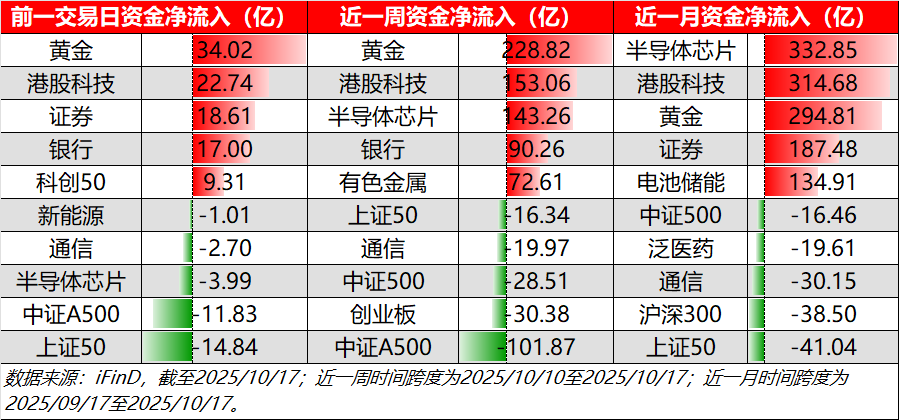

细分ETF种类上,上周五黄金(+34.02亿)、港股科技(+22.74亿)和证券(+18.61亿)资金净流入居前。上证50(-14.84亿)和中证A500(-11.83亿)资金净流出超十亿。

从日、周、月三重维度上看,黄金和半导体科技始终保持资金净流入态势,收到资金青睐。银行则在近一周有较多的资金流入,周维度市场避险情绪或有上升。

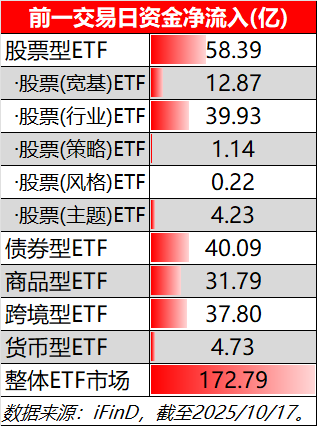

上周五ETF市场整体资金金流入态势,达172.79亿元,各大类ETF均为净流入态势。其中,除货币型ETF微增4.73亿外,股票型、债券型、商品型和跨境型均流入超30亿资金,分别达58.39亿、40.09亿、31.79亿和37.80亿。

股票型ETF细分种类中,所有种类ETF均呈现资金净流入态势。其中行业ETF为流入主力,达39.93亿元。

三、热点追踪

1. 证券

消息面上,10月18日,上海证券交易所副理事长霍瑞戎在全球财富管理论坛·2025上海苏河湾大会上表示,展望未来,新一轮的科技革命正在加速演进,人工智能、生物医药等技术将快速发展,不仅会深刻影响社会活动,也将深刻改变“科技-产业一金融”的融合发展态势。顺应这一趋势,上交所将始终锚定服务国家战略,以推动高质量发展为目标,持续提升上市公司质量,营造中长期资金入市的良好生态,不断增强市场的包容性、适应性和吸引力。

券商研究方面,信达证券分析指出,理财、信托、保险等机构资金权益仓位处于历史低位,后续入市空间巨大,为资本市场提供了充裕的流动性支持。机构资金持续入市是本轮行情的重要背景,资本市场改革深化将为券商业务带来增量机会。中美磋商的积极信号叠加央行降准预期,有望提振市场整体偏好。

行业板块相关产品:证券ETF龙头(159993)

2. 人工智能

消息面上, 10月18日,中国互联网络信息中心在2025(第六届)中国互联网基础资源大会上发布《生成式人工智能应用发展报告(2025)》。报告显示,截至2025年6月,我国生成式人工智能用户规模达5.15亿人,较2024年12月增长2.66亿人,用户规模半年翻番;普及率为36.5%。报告认为,国产生成式人工智能大模型得到用户广泛青睐,并推动各种应用场景下的智能化改造升级。

券商研究方面, 有关机构表示,用户规模的爆发式增长表明AI产业已进入加速成长期,从“可用”走向“好用”。投资逻辑应从此前聚焦大模型本身,向下游的AI应用和支撑性的算力基础设施扩散。该报告为科技成长主线提供了坚实的数据支撑,增强了市场对相关板块未来业绩增长的信心。

行业板块相关产品:科创AIETF(589090)、科创芯片ETF指数(588920)

3. 新能源

消息面上,中科院物理所联合多所高校开发出新型阴离子调控技术,成功解决全固态电池中电解质与锂电极的界面接触问题,为实用化奠定基础。与此同时,第七届高比能固态电池关键材料技术大会等行业活动密集召开,多家企业相继公布最新研发进展,显示出固态电池领域正迎来技术突破与产业协同的双重加速。

从市场发展前景来看,固态电池产业正加速步入规模化增长阶段。EV Tank、艾媒咨询数据显示,全球固态电池出货量预计从2026年的34GWh上升至2030年的614GWh,市场规模呈扩张趋势。全固态电池在整体市场中的占比预计由2027年的10%逐步增长至2030年的30%。

券商研究方面,民生证券表示,我国在固态电池科研赛道持续攻克关键瓶颈,斩获多项突破性进展。近年来,界面、材料和稳定性等核心问题实现突破,为产业化窗口期的到来奠定了坚实基础。新能源车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:(1)长期竞争格局向好,且短期有边际变化的环节;(2)4680技术迭代,带动产业链升级;(2)新技术带来的高弹性。

行业板块相关产品: 科创新能源ETF(588830)、创业板新能源ETF(159261)

4. 机器人

消息面上,从整个行业来看,未来一段时间将迎来密集的事件催化。特斯拉将于10月23日公布三季度财报,小鹏汽车计划在10月24日发布新一代人形机器人,宇树科技预计在10-11月上市,特斯拉还将在11月7日召开股东大会,并在11-12月期间发布第三代机器人。此外,英伟达也将在11月展示与富士康合作的人形机器人产品。 多重利好下,机器人板块修复行情值得期待。

券商研究方面,有关机构表示当前机器人板块的市场热度已回落至阶段性低点,但随着这一系列重要事件的临近,行业关注度有望重新提升。从特斯拉到国内企业,从硬件制造到AI技术,人形机器人产业正迎来多方力量的共同推动。

行业板块相关产品:机器人ETF(159278)

芯片

消息面上,10月17日,寒武纪发布2025年第三季度报告:前三季度营收达46.07亿元,同比暴增2386.38%;净利润16.05亿元,成功扭亏为盈。其中第三季度营收17.27亿元,同比增长1332.52%,连续三个季度营收规模超过10亿元。

券商研究方面,有关机构认为寒武纪业绩的暴增首要得益于AI算力需求激增和国产化替代加速两大宏观趋势。特别是英伟达高端AI芯片在中国市场的份额急剧收缩,为寒武纪等本土龙头企业创造了巨大的市场空间。在公司层面,其云端芯片产品因具备良好的性价比和国产化优势,获得了包括字节跳动、阿里巴巴、腾讯以及运营商、金融领域头部客户的大额订单,从而推动了收入的规模化增长和盈利能力的根本性改善。

行业板块相关产品:科创芯片ETF指数(588920)、科创AIETF(589090)、半导体ETF(159813)、科创半导体ETF(589020)