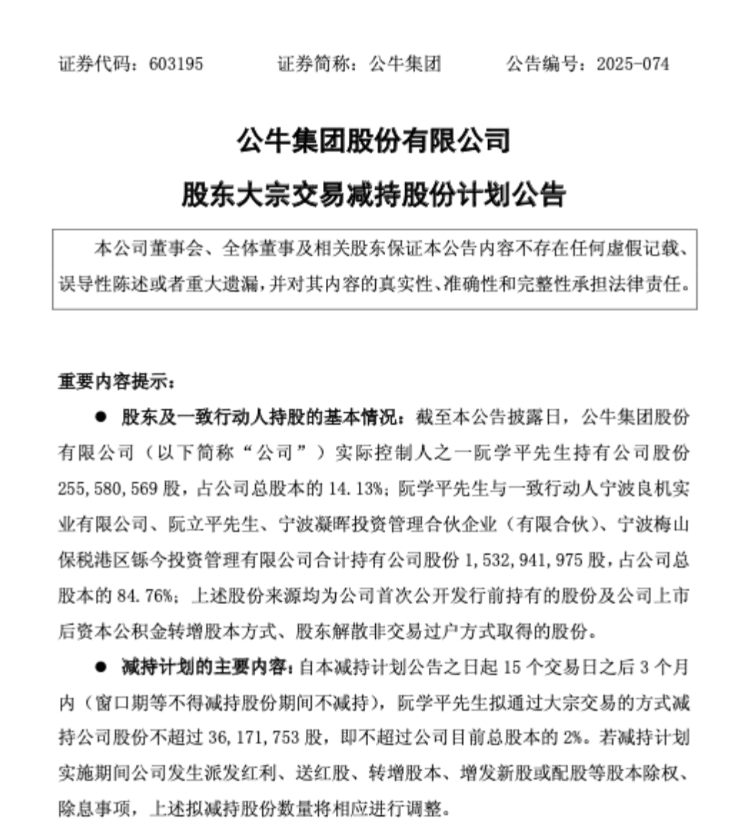

10月10日,公牛集团(603195)披露公告,实际控制人之一阮学平拟通过大宗交易方式减持不超过3617.18万股,不超过公司总股本的2%。以公告当日收盘价估算,这笔减持市值高达约16亿元。

而这已不是阮学平第一次大举减持。2023年7月,他通过大宗交易减持1779.19万股,套现约16.26亿元。若此次减持顺利实施,短短两年间,其累计减持套现规模将超过32亿元。

更让市场担忧的是,公牛集团上半年业绩出现了自2021年以来首次营收净利双降。财报显示,2025年上半年公司实现营业收入81.68亿元,同比下降2.60%;归母净利润20.60亿元,同比下降8%。

16亿套现计划背后:上市以来首现半年度双降

据悉,阮学平的减持计划将于2025年10月31日至2026年1月30日期间实施。作为公司副董事长,阮学平目前直接持有公牛集团14.13%股权。

公司股权结构显示,阮氏兄弟通过直接持股和一致行动人关系,控制着公牛集团84.76%的股权,形成了典型的家族控股格局。而对于减持原因,公告仅简单表述为“自身资金需求”。

从资本市场视角看,大股东减持往往被视为对公司未来前景的“投票”。尽管公告强调减持出于“自身资金需求”,但结合公牛集团当前的经营状况,市场难免产生联想。

那么,阮学平真的缺钱吗?答案大概是否定的。除了减持收益,现金分红也为他带来了可观的收入。

自2020年公牛集团上市以来,已累计派发现金红利超过120亿元。按其持股比例粗略计算,阮学平已从分红中获得的收益数十亿元。

但在大股东减持背后,公司的业绩失速更引发市场关注。公牛集团2025年半年报的数据显示,2025年第二季度,公司业绩下滑更为明显,当季营业收入42.46亿元,同比下降7.37%;归母净利润10.85亿元,同比下降17.16%。

这份“双降”成绩单背后,是公牛集团三大主营业务板块同时遭遇的结构性挑战。

财报显示,公牛集团的电连接业务2025年上半年实现收入36.62亿元,同比下降5.37%;智能电工照明业务收入40.94亿元,同比下降2.78%。这两大核心业务合计为公司贡献了超九成的营收,是绝对的收入支柱,但它们均出现收入下滑。

唯一增长亮点来自新能源业务,该业务2025年上半年实现收入3.86亿元,同比增长33.52%。但这一规模仅占公司总收入的4.7%左右,难以抵消传统主业下滑的影响。

研发缩水,新业务能否撑起第二增长曲线?

值得一提的是,记者注意到,在业绩承压的同时,公牛集团的研发投入却在大幅收缩。2025年上半年,公司研发费用为2.86亿元,同比大幅下滑21.56%。从研发费用下降的原因来看,主要是研发人员薪酬总额减少以及研发直接投入下降。

作为一家以产品创新为核心竞争力的企业,研发投入对于公司保持技术优势至关重要。当前,公牛集团正积极布局新能源、智能电工照明等新兴业务领域,这些领域对于技术研发的要求较高。在市场竞争加剧的阶段,收缩研发投入可能影响产品迭代与创新能力,削弱其竞争优势。

与此同时,公司的销售费用降至5.56亿元,同比下降17.13%;但管理费用逆势上涨,同比增加27.98%至3.91亿元,费用端的结构性变化进一步加剧了业绩压力。

面对优势业务下滑的困境,公牛集团正积极尝试从其他领域寻找突破,以缓解经营压力。

在新能源领域,公牛集团已加快脚步进入充电桩和储能赛道。该业务在2024年实现收入7.77亿元,同比大幅增长104.75%。公司新能源业务在C端市场已累计开发线下终端网点超3万家,线上天猫新能源汽车充电桩/充电枪产品销售第一。

不过需要注意的是,尽管今年上半年该业务仍保持同比33.52%的增长速率,但收入规模仅为3.86亿元,短期内依然难以成为支撑公司整体发展的核心主力。

在新孵化业务布局上,公司聚焦AI和新能源赛道的细分机会,全力推动数据中心、太阳能照明业务的落地与拓展。公牛集团在半年报中明确表示这些新孵化业务“取得了较快的增长”,但并未对外披露具体的收入数据,其实际经营成效仍有待进一步观察。

四年市值蒸发超700亿大股东仍减持

业绩下滑、研发投入减少以及实际控制人减持等因素,也反映在公牛集团的二级市场表现上。

公牛集团曾在2021年迎来市值高光,总市值一度突破1500亿元。但此后股价进入震荡下行通道,截至2025年10月21日发稿,该公司股价已跌至44.89元/股,总市值794亿元,四年间直接蒸发掉超700亿元。

市值的持续下跌,或许进一步传导至员工层面。今年7月,公牛集团披露2025年限制性股票激励计划授予结果,但即便如此,仍有26位员工因离职或个人原因,自愿放弃认购全部或部分限制性股票。

更让投资者忧心的是,在公司股价持续下行的情况下,公牛集团刚刚完成了2.5亿元的股票回购,大股东就抛出了减持计划。

公牛集团面临的不仅是业绩下滑的挑战,更是企业治理结构与战略转型的双重考验。

阮学平的减持计划在资本市场引发广泛关注。尽管公告强调“减持不会对公司治理结构及持续经营产生重大影响”,但市场对此反应谨慎。

从插座业务起步的公牛集团,曾经也有过高光时刻,凭借高市场占有率与亮眼的经营成绩,被市场称为“插座一哥”,但如今,这家刚迈入“三十而立”的企业,正在经历一场严峻的“中年危机”。