由汉字识别起家,到电纸书推动上市,再到如今的AI风口,成立30年的汉王科技(002362.SZ)战略方向已历经多轮变动。

近年来AI业务的高投入也使汉王科技陷入亏损。财报显示,今年上半年,汉王科技实现营收8.13亿元,同比增长13.81%,但亏损却进一步放大至5672.66万元。从2022年至今,汉王科技已连续三年半亏损。

汉王科技近年来开启AI转型,除多模态大数据业务外,还推出众多AI终端产品,从AI血压计到仿生扑翼飞行器再到机器狗等,AI布局跨度较大,且多处于雏形阶段。

汉王科技AI业务未来的主要方向是什么?汉王科技向时代商业研究院表示,大健康会作为公司AI布局的重点方向之一。

AI新业务拖累业绩,预计全年盈利有望好转

2022—2025年上半年,汉王科技已连续亏损三年半。

今年上半年,汉王科技实现营收8.13亿元,同比增长13.81%;实现归母净利润-5672.66万元,同比减少11.66%,增收不增利,亏损幅度进一步放大。

从毛利率来看,今年上半年汉王科技的毛利率为43.56%,同比增长2.06个百分点,毛利率并未拖累利润,亏损主要与较高的销售费用及研发费用有关。

今年上半年,汉王科技的销售费用、研发费用分别为2.14亿元、1.38亿元,分别同比增长5%、17.8%,研发费用的增幅较大。销售费用率、研发费用率分别为26.31%、17.02%,高企的销售及研发费用拖累盈利。

作为对比,今年上半年,可比公司科大讯飞毛利率、销售费用率、研发费用率分别为40.23%、19.12%、18.95%,毛利率及费用结构与汉王科技颇为相似。两家企业发展路径亦较为相似,科大讯飞从语音识别起家,向终端领域拓展,目前处于AI新业务开拓期。目前两家企业均处于亏损状态。

在7月的业绩说明会上,汉王科技曾表示,新业务(如AI智能读写本及阅读器)处于市场开拓期及新产品高强度投入,相关项目营收高速增长,但尚未达到盈亏平衡点。此外,人工智能高速发展,汉王科技在磁容触控芯片、天地大模型、生物嗅觉、仿生机器人等前沿技术的研发及扫描王、语音王等新产品的研发投入较大。

汉王科技预计,2025年全年的研发及销售费用占比有望下降。汉王科技在业绩说明会上表示,不少创新项目,如AI智能本业务、仿生扑翼飞行器、仿生机器狗、嗅觉识别技术等预计在今年结项/阶段性结项,未来会按照量入为出的方式进一步控制后续投入节奏,公司盈利能力有望改善。

多元化的起点

汉王科技及其创始人刘迎建是“手写汉字识别技术”的先驱。早在1984 年,刘迎建便开启 “联机手写汉字识别装置” 研发,次年便成功研制出该装置,攻克了脱离西方键盘输入方块汉字的难题。

1995年,汉王科技正式成立,自主知识产权电磁笔研发成功。随后汉王科技开启技术授权模式:1996 年与 Intel、Apple 合作简体字手写识别,1997 年技术嵌入快译通等 PDA 产品,1998 年更是实现里程碑式突破——手写识别技术授权微软、成立北京汉王科技有限公司、完成从“技术研发”到“企业运营”的转型。

随后,汉王科技围绕汉字识别技术拓展其应用领域。2002 年,汉王斩获无线无源专利技术,成为全球仅有的两家掌握该技术的企业之一。2004 年,绘画板问世打破国外垄断,2006 年 OCR 票据识别系统进驻建行、浦发银行等金融机构。2007 年,2048 级压感电磁笔的研制成功,进一步巩固了其在笔触控领域的领先地位。

2008 年,汉王业务电纸书开始爆发,并搭乘 “神舟七号” 遨游太空; 2010 年,汉王电纸书巅峰时期销量达100万台,贡献营收8.8亿元,占总营收的75%。电纸书销量的爆发,也助力了汉王科技于同年 3 月在深交所挂牌上市,完成资本化跨越。

至此,汉王科技的业务虽然有所转变,但仍主要围绕汉字识别技术进行开发布局。随着电纸书业务遭重创,汉王科技正式开启多元化新篇章。

随着智能手机普及与亚马逊Kindle入华,汉王科技的电纸书业务遭遇重创,2011年相关营收同比骤降74%,2022年再度同比减少70%;营收从2010年的8.8亿元降至2022年的7000万元,汉王科技紧急开启多元化转型。

2011 年,汉王科技推出人脸锁产品拓展安防场景;2014年,在雾霾问题备受关注之际,汉王科技进军空气净化领域,跨界推出PM2.5检测仪“汉王霾表”及大型室内空气净化器“大户人家”;此后,汉王科技还进入汽车电子领域提供人机交互技术。

2020年疫情期间,汉王科技子公司汉王蓝天甚至成为了N95口罩和嗅觉测试盒的供应商,但这番尝试最终以亏损告终。

笔智能交互市场的局限

汉王科技的多元化一定程度上也跟传统主业的局限有关。

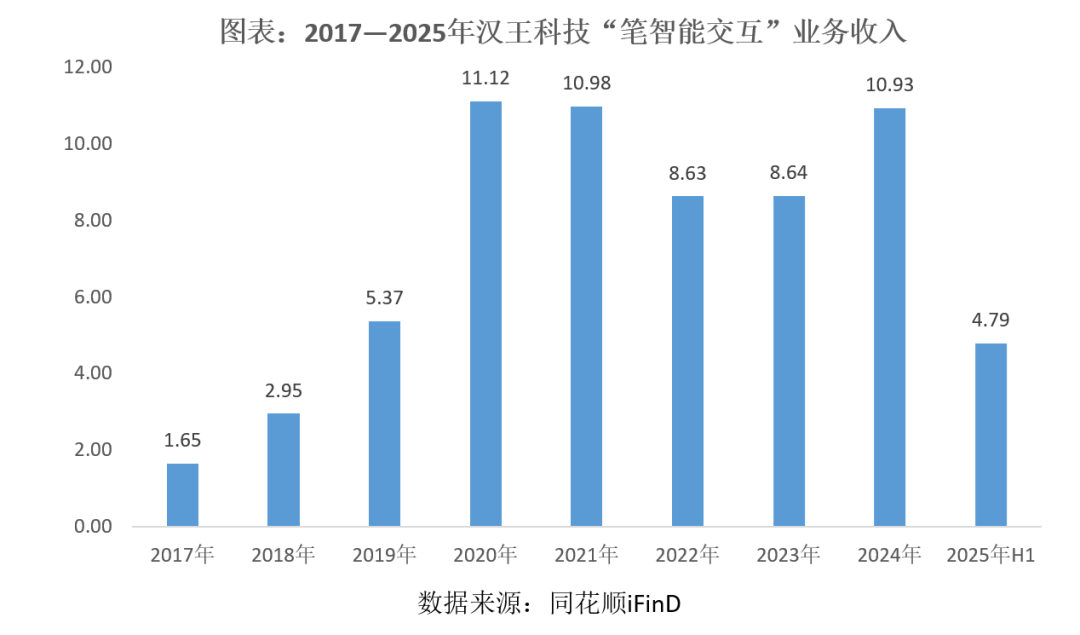

笔智能交互业务是汉王科技的传统主业,也是稳定的业绩来源,其具体产品包括数字绘画平板、数字触控笔模组、无纸化签批设备等。

数字绘画平板是一个相对小众的电子产品,且市场规模增速一般。Adobe行业数据显示,全球专业数字艺术创作者规模约1200万人。

贝哲斯咨询的《数字书写与绘图板市场调研报告》预计,全球数字书写与绘图板市场规模2025年达到38.06亿元,中国市场为8.74亿元,预计至2032年全球数字书写与绘图板市场规模将会达到70.08亿元,以9.11%的复合年增长率增长。

全球数字绘画平板竞争格局方面,日本的Wacom凭借其深厚的专业壁垒占据制高点,市场份额第一并占据高端专业市场;国内的XPPen作为后起之秀,凭借高性价比及技术普惠做到全球市场份额第二;华为通过软硬件生态协同,自研绘画软件与星闪手写笔,抢占大众消费乃至专业创作者市场。

XPPen品牌隶属汉王友基旗下,成立于2005年,主要基于EMR电磁感应、X3智能芯片、数字笔等技术,提供手绘屏、手绘板、绘画平板、数字笔等数字绘写产品。目前汉王科技的数字绘画产品的收入主要来自海外销售。

较为小众的使用群体,数十亿元的市场规模,加上Wacom占据高端市场,数字绘画平板市场,无论规模还是增速,显然都难以满足汉王科技的发展野心。

汉王科技向时代商业研究院表示,数字绘画平板市场未来的增速预计不会太快,近年来日本企业的市场份额逐渐缩减,来自内部的市场份额替代仍有空间。

数字触控笔市场方面。近年来,随着高端平板电脑、折叠手机等智能终端产品配笔率提升,数字触控笔市场规模不断扩大。QYResearch《全球触控笔市场报告》显示,2024年全球触控笔市场约222亿元,预计到2031年增长至约319.4亿元,复合年增长率为6%。

数字触控笔市场规模并不小,但竞争激烈。《全球触控笔市场报告》显示,全球范围内触控笔生产商主要包括Wacom、Apple、Hanvon Technologies(汉王科技)、Microsoft、Samsung、Epson、Hewlett-Packard、Adonit、HUAWEI、Genius等。2023年,全球前五大厂商占有大约42.0%的市场份额。汉王科技的市场份额排名第三,仅次于Wacom、Apple。

至于无纸化签批市场,汉王科技表示,银行、运营商等柜台是签批业务的传统应用场景,目前面临设备相对饱和的现状,其他新兴领域(如公安司法审讯、交通管理领域、医疗社保等)及海外市场无纸化签批需求仍有待进一步挖掘。

整体来看,汉王科技的笔智能交互业务收入,在经历疫情期间的高速增长后,近年来基本维持在10亿元/年左右的规模,增长有限。

AI领域广布局,大健康会作为重点方向

在其他人工智能企业仍聚焦某个特定方向的时候,汉王科技已宣布成为全球唯一同步掌握“眼耳鼻舌身”五种感知技术的人工智能公司。

汉王科技在AI领域的布局突出一个“广”字。汉王科技称AI业务已覆盖文本、图像、视频、音频等多模态融合及仿生智能等人工智能领域,并形成智能人机交互技术及从感知、决策到具身智能的全链核心技术布局。

具体来看,汉王科技AI业务可分为多模态大数据业务、AI终端两块。多模态大数据业务包含智慧司法、数字人文、智慧档案、智慧医疗、智慧金融等;AI终端包括AI读写智能本及阅读器、AI柯氏音电子血压计、生物特征识别类产品、仿生扑翼飞行器等。

汉王科技的AI业务涉及的领域及产品跨度较广。其中,智慧司法、数字人文、智慧档案、智慧医疗等业务,虽然领域不同,但均属于原有汉字识别数字化业务的延伸,AI技术确实有助于识别后资料的整理及利用。以数字人文为例,汉王科技主要利用OCR 识别、图像修复、AI 模型等技术,提升古籍数字化效率与质量,助力更多古籍实现数字化保存与传播。

而AI终端产品与原有业务的相关度则明显较低,如2020年推出的仿生扑翼飞行器,但该产品推出后销量有限,在电商平台上的销量多在两位数左右。汉王科技向时代商业研究院表示,2020年推出的仿生扑翼飞行器第一代产品销量有限,目前已推出二代产品,主要用于在消费端及一些特殊行业应用,已上线亚马逊电商平台,海外市场或成为重点市场。

AI柯氏音电子血压计属于相对成功的终端产品。据汉王科技介绍,目前市面上的血压计多为使用统计学方法间接测得血压,与真实血压具有一定的误差。水银血压计(柯氏音法)虽能精准测量血压,但依赖医生的经验,日常使用并不便捷。

汉王科技利用 AI 技术将柯氏音法应用于电子血压计中,实现既有水银血压计的精准,又有传统电子血压计的便捷。今年上半年,血压计业务销售收入同比增长约 300%。

汉王科技向时代商业研究院表示,公司或为市面上纯柯氏音电子血压计唯一的生产企业,未来大健康领域会作为AI布局的重点方向。

总结:AI转型方向仍不明

整体来看,汉王科技欲摆脱笔智能交互有限的发展空间,前期有过多种跨界动作,但多以失败告终。AI的高速发展让汉王科技开启了新一轮扩张,高投入下陷入亏损。

汉王科技在AI领域采取广布局的策略,覆盖文本、图像、视频、音频甚至机器人领域,试图找到一个主要方向。汉王科技在个别细分领域,如“AI血压计”领域取得一定成绩,但多数产品仍处于雏形阶段,难言找到最终方向。

可比公司科大讯飞的AI布局同样较广,但汉王科技与其存在体量上的差距,研发资源规模难以匹敌。今年上半年,科大讯飞的研发费用高达20.68亿元(汉王科技为1.38亿元)。AI领域研发投入巨大,广布局会导致研发资源分散,汉王科技是否适合采用同样的广布局策略有待商榷。