10月22日,永赢基金旗下永赢科技智选等多只公募产品披露2025年三季报。

Wind数据显示,截至10月21日,永赢科技智选A今年以来收益率高达194.96%,其中三季度收益接近翻倍。凭借亮眼的业绩,该基金三季度基金份额新增27.66亿份,基金规模由6月末的11.66亿元迅速扩张至9月末的115.21亿元。

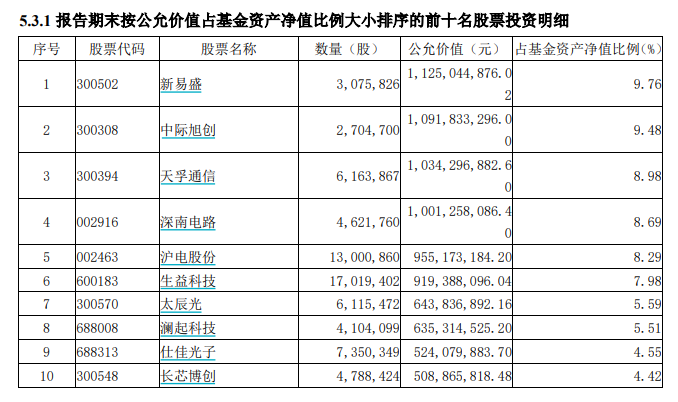

从持仓来看,永赢科技智选三季度大举增持新易盛、中际旭创、天孚通信、深南电路、沪电股份、太辰光、仕佳光子、长芯博创,同时新买入生益科技、澜起科技。

图片来源:永赢科技智选2025年三季报

永赢科技智选基金经理任桀在三季报中介绍,三季度该基金基本维持高仓位运作,基于二季度做出的“全球模型/应用-算力投入闭环形成,中国光通信、PCB厂商分享全球AI发展红利”的判断,继续聚焦全球云计算产业链的投资,这一逻辑在5月至8月得到验证,海外算力板块完成了一轮业绩和估值的双击。

展望后市,任桀认为,全球云计算产业仍然值得重点关注。最近几个月,AI模型的价值得到进一步提升。全球旗舰模型正在通过不降价、限流、降规等方式进行实质性“提价”,甚至可能调整商业模式(从订阅到按量),而token数保持100%的季度环比增长,算力投入保持10%至20%的季度环比增长,意味着AI模型的价值模型(token*单价-成本)的明显优化,预计这与模型能力、性能、用户数、商业化等方面的发展是密不可分的。

商业化方面,任桀表示,全球头部模型厂商通过与不同的主体合作开始创造新的市场,并挑战过去大厂的主业,搜索、公有云、电商、办公等领域的巨头均面临不同程度的跨界竞争。相比2023年至2025年大厂基于现金流投资,新云厂商掀起的举债投资、芯片与模型厂商的相互投资可能会将全球AI算力投资推向更高水位。

在任桀看来,由于提前下单和备货需求,市场对2026年算力行业的发展情况已有较完善的跟踪预测,组合在投研方向上提升了产业长期发展方向的权重。随着模型和算力架构的深度匹配,计算、通信、存储的配置方案变得丰富,将带来更多产业链的机会。在光通信和PCB行业,2027年有望成为新技术交汇的大年,CPO、OCS、Scaleup的光方案、正交背板、中板、载板等技术有望进入落地期,相关新品的价值量变化和渗透率提升值得期待。

永赢智选系列作为工具型产品系列,凭借对高成长性板块的布局,今年以来获得了市场的广泛关注。任桀提示,不要用过去的业绩去预测未来,任何风险资产都不是只涨不跌的,要当心估值扩张周期后的均值回归。这一年以来市场热度不断攀升,越是这种时候,越要做好投资适当性的管理和理性决策,投资之前做好风险控制,合理配置做好风险分散,不试图预测市场短期的涨跌。