深圳商报·读创客户端记者梁佳彤

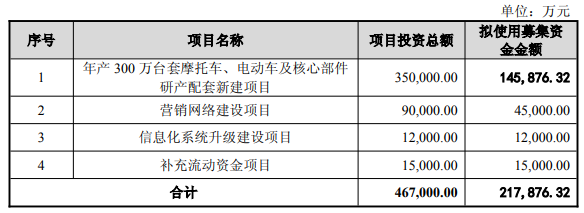

10月21日晚间,春风动力(603129)发布公告称,公司拟向不特定对象发行总额不超21.79亿元(含本数)可转换公司债券,扣除发行费用后将用于年产300万台套摩托车、电动车及核心部件研产配套新建项目(下称“年产300万项目”)、营销网络建设项目、信息化系统升级建设项目及补充流动资金。

公开资料显示,浙江春风动力股份有限公司于2017年8月18日上市,公司的主营业务是全地形车、摩托车及休闲运动装备等产品的研发、生产和销售。公司的主要产品是全地形车、中大排量摩托车、电动两轮车。

过剩风险被监管聚焦

值得一提的是,本次可转债的发行规模由原计划的25亿元缩减至21.79亿元。主要调整在于,公司年产300万项目拟使用的募集资金金额从17.80亿元降至14.59亿元。

此前,上述项目的募投必要性被监管聚焦。根据申报材料,本次募投项目拟新增燃油摩托车产能20万辆、电动自行车产能170万辆、电动摩托车产能110万辆,并进行核心部件研产配套。

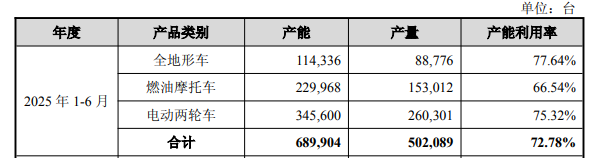

2022年至2024年及2025年1-6月(下称“报告期”),公司产能利用率分别为76.95%、51.17%、80.64%和72.78%,整体呈现未饱和状态,且波动幅度显著。2023年,公司全地形车产销量下降,电动两轮车业务增长速度低于产能扩张速度,因此当年产能利用率相对较低。

具体产品方面,今年上半年,公司全地形车、燃油摩托车、电动两轮车的产能利用率分别为77.64%、66.54%、75.32%,均未达到饱和。

对此,监管层要求,说明公司报告期产能利用率波动的原因,本次募投项目的必要性及新增产能规模的合理性,是否存在产能过剩风险。

春风动力回应称,在产业政策方面,电动两轮车新国标的出台,叠加以旧换新政策,为公司的电动两轮车业务创造了良好的发展空间;在市场空间方面,新国标落地后电动两轮车行业已重新进入增长通道,同时中高端市场正在加速发展。

若按2025年1-6月的年化数据测算,自2022年起至2025年,公司电动两轮车销量的年均复合增长率约为433.69%。在现有产能方面,公司现有产能已不能满足电动两轮车业务快速增长的需求,产能扩产具备合理性。

存货周转率低于行业均值

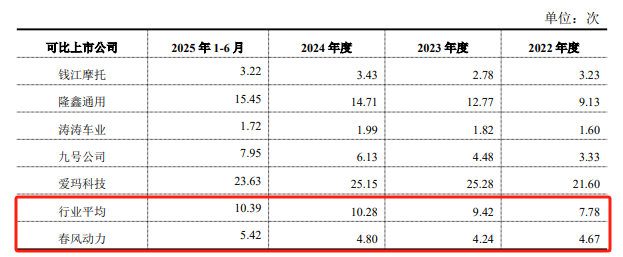

报告期各期,春风动力存货周转率分别为4.67次、4.24次、4.80次、5.42次,而行业平均分别为7.78次、9.42次、10.28次、10.39次。

春风动力分析,公司存货周转率低于同行业上市公司平均水平,主要系公司产品类型及产品结构与其他公司存在显著差异。

隆鑫通用及爱玛科技拉高了行业整体平均水平,春风动力产品以全地形车、大排量摩托车为主,大排量摩托车及全地形车零部件相对更为复杂,生产周期较长,且公司境外收入占比较高,海运周期、海外产能布局等影响因素拉低了存货周转效率。

隆鑫通用产品侧重于中小排量摩托车以及标准化的通用机械,其相比大排量摩托车周转更快;爱玛科技产品主要为电动两轮车,作为大众通勤车,产品周转速度较快,且电动两轮车通用零部件较多,不同车型间的零部件可灵活调配,进一步提高了存货周转效率。

高管、控股股东轮番减持

据9月18日公告,公司控股股东春风控股拟大宗交易减持不超过220万股,占1.4419%;一致行动人重庆春风拟减持不超过60万股;林阿锡拟减持不超过15万股;赖雪花拟减持不超过60000股。2025年10月21日至2026年1月20日,上述股东拟合计减持比例不超过2%公司股份。

值得一提的是,在控股股东减持前,春风动力刚刚经历了一轮高管减持潮,合计减持了13.32万股。

今年5月至7月,公司董事、副总裁倪树祥减持了2.65万股,套现536.67万元;副总裁陈志勇减持了3.12万股,套现595.49万元;董事会秘书周雄秀减持了2.78万股,套现516.38万元;副总裁陈柯亮减持了2.45万股,套现471.62万元;副总裁马刚杰减持了2.32万股,套现408.72万元。

业绩方面,2014年到2024年间,春风动力营业收入从13亿元一路飙升到了150亿元,翻了十倍不止,利润也从约3亿元增长到45亿元。

2025年上半年,春风动力实现营业收入98.55亿元,同比增长30.90%;归母净利润10.02亿元,同比增长41.35%。

二级市场上,截至22日收盘,春风动力下跌1.18%报237.40元/股,总市值约362.22亿元,今年来公司股价累计上涨超五成。