信息来源:天眼查、企查查、招股书等,刘敬元/制表

与外界对险资只投成熟期企业的印象不同,杭州“六小龙”背后也出现了险资身影。

证券时报记者近日梳理发现,多家险资机构通过投资参与国资主导基金等方式,成为“六小龙”成员的二级到四级股东。这代表着险资积极投身于科技创新投资领域。

隐现38家险资机构身影

杭州“六小龙”群体自这一概念提出以来就深受市场关注,其背后资本也被关注。目前,从公开资料看,“六小龙”中的深度求索、游戏科学鲜少融资,群核科技、宇树科技、强脑科技已传出拟上市动向,云深处科技也有相对公开的投资方信息。

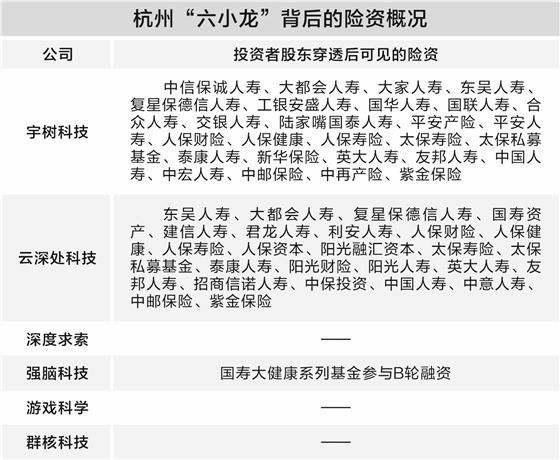

近日,证券时报记者依据天眼查、企查查、IPO招股书、投中嘉川CVSource数据等信息梳理发现,“六小龙”背后隐现数十家险资机构身影,其中,现身宇树科技、云深处科技、强脑科技背后的险资至少有38家。

其中,有27家险资间接投资了宇树科技,有25家险资间接投资了云深处科技,成为这两家企业二级至四级股东,有14家险资同时现身这两“小龙”背后,包括:大都会人寿、东吴人寿、复星保德信人寿、人保财险、人保寿险、人保健康、太保寿险、太保私募基金、泰康人寿、英大人寿、友邦人寿、中国人寿、中邮保险、紫金保险。

此前,国寿健投公司曾表示,国寿大健康系列基金投资项目中包括杭州“六小龙”之一的强脑科技B轮融资。

“借道”国资基金入局

市场一般认为险资股权投资偏好有成熟稳定回报的项目,对早期科技创新项目投资不多。抛开标的投资价值的讨论,单从具有科技属性这一维度而言,杭州“六小龙”投资方背后出现数十家险资身影,也是险资近年在股权投资上持续发力的体现。

证券时报记者梳理发现,从投资方式看,险资投向“六小龙”时,均以有限合伙人(LP)身份,通过私募股权基金进行间接投资。且险资所投的这些私募基金,以国资主导的基金为主。

例如,国家中小企业发展基金旗下的多只子基金投向了宇树科技、云深处科技,而国家中小企业发展基金的出资方中有中国人寿、人保寿险、人保财险、人保健康等央企系险资。

一位市场化私募股权基金人士向证券时报记者分析,险资投向政府主导基金,更多是出于“政策需要”。近年来,股权投资一级市场涌现出较多政府主导基金,险资的加入也是对这一趋势的顺应,而未来险资的投资方向仍将转向市场主导。

近日,新华资产总经理陈一江分析,在支持科技创新时,保险资金正积极作为LP,广泛参与市场头部的创业投资基金(VC)和私募股权基金(PE)。这种模式能够充分借助专业投资机构敏锐的市场嗅觉和深厚的行业资源,精准“滴灌”那些处于种子期、初创期的“小而美”“硬科技”企业,从而弥补保险资管在早期项目挖掘上的不足。

投资有难点也有空间

保险资金被认为具备“耐心资本”属性,在支持科技创新领域也被寄予厚望。

多位保险资管人士认为,保险资金在深度支持科技创新的过程中,不同程度地面临着理念、能力、机制等方面的挑战。例如,相较于市场顶尖的VC/PE机构,保险资管在部分前沿硬核科技领域的投研能力和早期项目甄别能力仍需持续锤炼。

陈一江建议,保险资管深化投研体系改革,打造“产业研究+科技洞察”的双轮驱动能力。不仅要看懂财务报表,更要看懂技术路线、看透产业格局,真正形成领先市场的认知优势。同时,对于部分专业性极强的细分赛道,保险资管要以更加开放的心态,链接市场上最优秀的专业投资团队,将自身的资金优势与外部的专业优势高效结合,构建一个开放、多元、共赢的投资生态。

在投资工具层面,华夏久盈资产总经理王晓辉建议,保险资金的股权投资采用PSD(指母基金+基金二手份额+直投)策略匹配科技投资特性,通过创投基金对科技初创期项目进行间接投资以分散风险,通过S份额投资接力科创企业发展并更快回收资金,通过直投布局中后期优质科技企业以提高收益;实物资产以有稳定现金流的数据中心布局为代表,既符合保险资金特性,又支持科技发展的“底层硬件”。