“侬摇到号了伐?”

今年双十一,新国补领取机制成为消费者关注的焦点。上海、安徽、四川等省份将国补申领从 “先到先得”改为“先报名后摇号”,上海中签率降至10%-15%。山东、四川、贵州等地则采用限时抢券模式,每周固定时间发放补贴券,需要消费者“拼手速”。

图表:各地国补发放模式

数据来源:妙想

为什么国补会出现各地规则不同的现象?

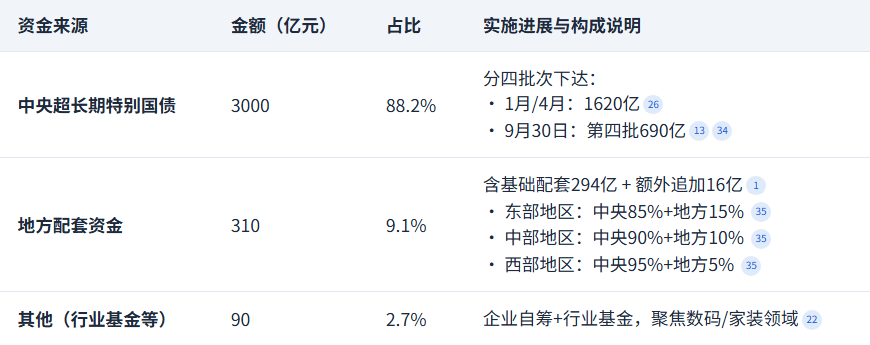

国补的钱从哪来

问题首先是:国补的钱,是谁出的?

本次“国补”的全称是“以旧换新消费补贴政策”,资金也并非单一来源,而是来自中央财政、地方配套、企业协同、金融支持的多维资金体系。

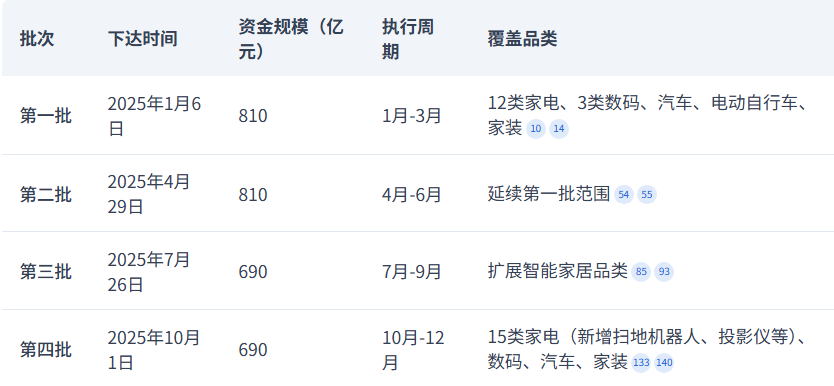

图表:国补批次及规模

数据来源:妙想

其中,中央财政以超长期特别国债作为核心资金来源,总规模达3000亿元,较 2024年翻倍,全年分四批下达。本轮国补拨付690亿元,与三季度持平,略低于一、二季度。这种 “前松后紧” 的资金分配与双十一大促,加剧了近期国补的竞争难度。

图表:国补批次及规模

数据来源:妙想

在地方配套资金上,国补按区域经济水平进行分级,东部发达地区承担15%,西部地方仅需承担5%。同时部分省份在配套资金外额外追加投入,形成了多种“个性化规则”。

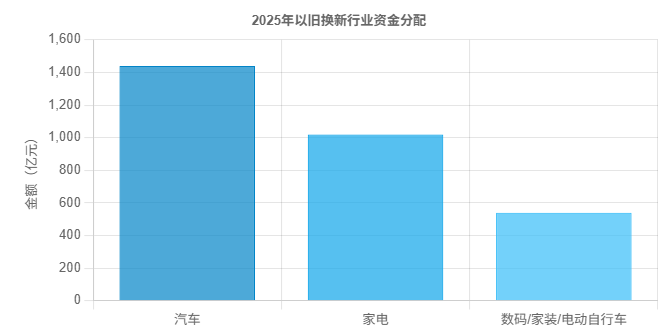

国补资金还按行业进行分配。汽车领域占比最高,约1440 亿元,主要用于报废更新(新能源乘用车补贴2万元/辆、燃油车1.5万元/辆)和置换更新(新能源车最高 1.5万元/辆)。家电领域其次,达1020亿元,四季度国补新增了扫地机器人、投影仪等类目。

图表:国补批次及规模

数据来源:妙想

补贴能撬动多少消费?

国补对消费市场的短期拉动作用是显见的。据统计,今年1—8月,全国共有3.3亿人次申领国补,带动相关商品销售额超过2万亿元。每1元国补,可以催生约6.9元的消费市场增量。

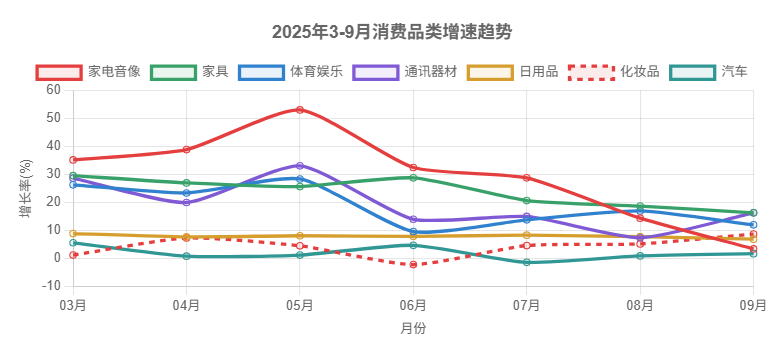

图表:3-9月分类商品零售额同比变化

数据来源:妙想

分时段来看,上半年,国补对覆盖品类的拉动作用最为明显。在春节后的3-5月,主要消费品类都保持较高的增速,家用电器、音像器材在5月达到上半年增速峰值,同比大增超50%,远超同期社会消费品零售总额同比增速(6.4%)。

不过,国补带来的短期强刺激也在一定程度上透支了三季度的市场潜力。5月以后,主要消费品类增速均呈现下降态势,仅通讯器材(手机等电子产品)由于各大手机厂商新品集中发布,增速在9月有所抬头。

同时,国补也可能让消费者形成 “补贴依赖”,在非补贴时段的购买意愿显著下降。如家电音像类在9月增速骤降至3.3%,许多消费者会为了等待“双十一”的国补而推迟购买时间。

值得注意的是,国补资金倾斜占比最大的汽车类消费在今年持续低位运行,补贴的拉动作用有限,反映大众对大宗消费的信心仍旧不足。

公司股价能否“受补贴”?

最后一个问题:国补对消费品的拉动,能否反映到股价上?

本文选取家电、电子产品、家居、汽车四大消费品类的头部企业进行分析。

图表:国补受益公司股价表现分析

总体来看,样本中头部公司今年以来的股价表现与业绩增速保持正相关,但也受到企业自身竞争力与行业整体景气度的影响。

白色家电三巨头(美的、格力、海尔)包括传统家居(欧派家居)今年来股价表现均不佳,跑输上证指数,说明仍在等待地产复苏信号。

但智能家电的代表公司股价表现不俗,如扫地机器人龙头科沃斯年初以来接近翻倍。

关注政策退坡后需求可持续性

如前文提到,国补带来的消费者补贴依赖可能在“断补”后形成消费压制,对于投资而言,企业股价的长期锚定在技术壁垒,而非短期的政策刺激。

仅供参考,不构成任何投资建议