近期,六氟磷酸锂、VC、FEC、EC等电解液关键原料价格受需求增长导致的供应紧张影响出现不同程度上涨。

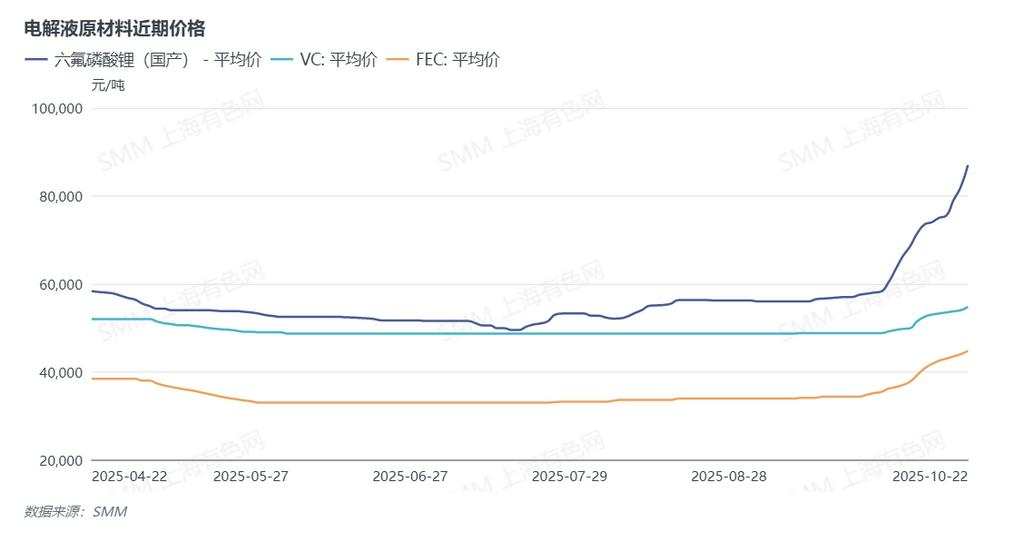

近期,电解液产业链核心原材料价格呈现集体上涨态势,六氟磷酸锂、VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)、EC(碳酸乙烯酯)等关键品类均出现不同程度的价格抬升。值得注意的是,此次价格上涨并非源于成本端的推动,核心原材料的生产成本未发生明显波动,价格上涨的核心驱动力集中于供需关系变化及市场策略调整。

从需求端来看,终端市场的双重提振直接带动电解液及上游原材料需求增加。动力端方面,“金九银十” 汽车销售旺季叠加纯电重卡项目的持续推进,推动动力电芯排产计划显著增加,对电解液的采购需求同步攀升;储能端则迎来政策与市场的双重利好,一方面美国加征关税政策延期落地,为国内储能产品出口提供稳定预期;同时多省市密集出台“136号文”地方实施细则,有效激发了新能源配储需求。另一方面国内企业海外市场拓展成效显著,多家企业斩获海外储能订单,直接拉动储能电芯需求持续上涨。双重需求叠加下,电芯企业产能释放节奏加快,进而传导至电解液环节,推动电解液企业对上游原材料的采买意愿大幅增强,形成刚性需求支撑。

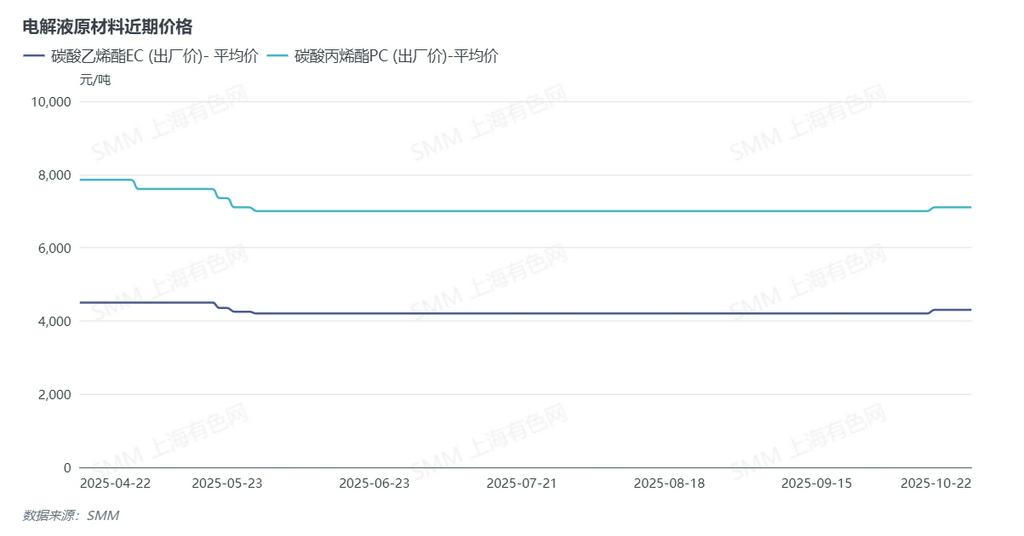

从供应端来看,企业生产策略与市场库存变化共同加剧了原材料供应紧张格局,成为价格上涨的关键推手。六氟磷酸锂企业受前期长期严重亏损的影响,生产积极性持续偏弱,行业供应增速不及需求增长幅度,市场库存逐步减少,直接推动价格上涨。而面对涨价行情,六氟磷酸锂企业出于对 “产量大幅释放后价格再次回落” 的担忧,采取谨慎增量策略,并未快速扩产以匹配市场需求,导致供应紧张局面进一步加剧,下游电解液企业为保障订单正常交付,不得不接受高价采购,形成 “供应偏紧—价格上涨—谨慎扩产—供应更紧”的循环。VC、FEC 企业同样受前期长期亏损影响,缺乏大幅增量的动力,所以借助需求上涨契机主动上调报价,当前 VC 价格已攀升至约55000元/吨,FEC 价格也上涨至约45000元/吨,且市场普遍预期涨价态势将持续一段时间。此外,部分溶剂品类也受需求激增、供应偏紧影响出现小幅上涨,例如 EC 近期涨幅约5%,出厂价已突破 4200 元 / 吨。

综上,此次电解液原材料价格上涨并非成本驱动,而是终端需求提振引发的供应紧张,叠加企业基于历史经营教训采取的谨慎生产策略共同作用的结果,是市场自发调节与企业主动策略调整相结合的产物。短期内,在动力与储能需求持续释放、供应端增量有限的背景下,电解液原材料价格大概率将维持高位运行;长期来看,随着产能逐步释放、供需关系趋于平衡,价格有望回归理性区间。