A股三大指数今日集体上涨,截止收盘,沪指涨0.22%,收报3922.41点;深证成指涨0.22%,收报13025.45点;创业板指涨0.09%,收报3062.16点。沪深两市成交额16439亿,较昨日小幅缩量239亿。行业板块涨多跌少,煤炭行业、能源金属、文化传媒、航运港口、化纤行业、多元金融板块涨幅居前,工程机械、采掘行业、非金属材料、生物制品板块跌幅居前。个股方面,上涨股票数量接近3000只,逾70只股票涨停。

10月22日~28日,将有包括广发证券、方正证券、中原证券、财达证券、国泰海通、东方证券、信达证券、西部证券等8家券商实施中期分红,合计拟派52亿元。数据显示,今年共有29家券商拟实施中期分红,总金额超180亿元。截至10月21日,已有17家券商披露中期分红实施公告,已有9家完成派息,合计派现金额约27亿元。此外据西部证券分析测算,在中性假设下,预计证券行业2025年前三季度净利润有望达到1800亿元,同比增长55%。其中,第三季度单季净利润预计为672亿元,同比增速高达87%。

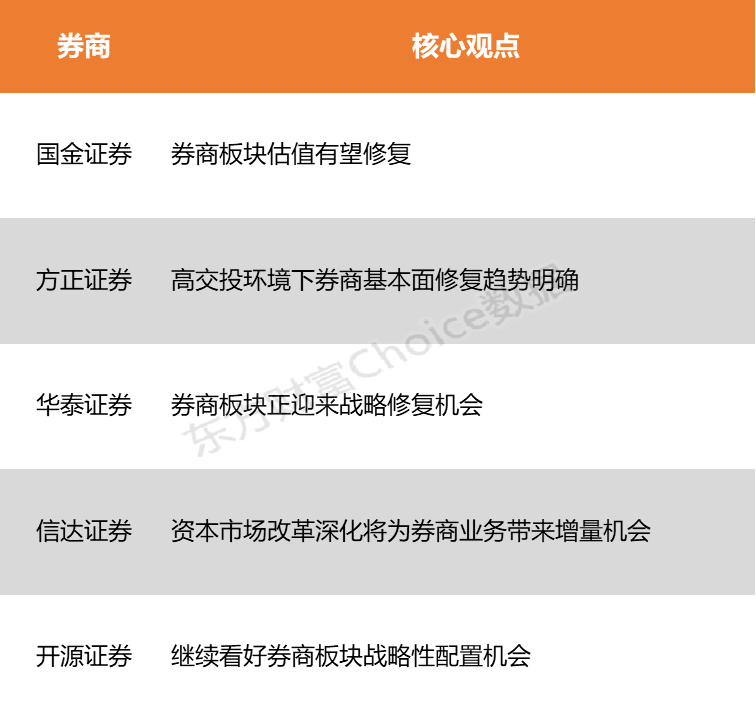

国金证券表示,当前板块估值性价比高,PB(LF)估值1.44倍,处于十年41%分位数,短期市场风格切换,在高切低的情况下,券商板块估值有望修复。方正证券指出,高交投环境下券商基本面修复趋势明确,业绩高增趋势与估值表现背离,重视板块配置机会。

国金证券:券商板块估值有望修复

三季度市场日均股票成交额为2.11万亿元,同比+211%;25Q3行业IPO规模同比增长148%,再融资规模同比增长217%,债券承销规模同比增长19%;Q3日均两融余额同比增长49%至2.1万亿元;上证指数单季上涨12.7%,沪深300上涨17.9%。当前板块估值性价比高,PB(LF)估值1.44倍,处于十年41%分位数,短期市场风格切换,在高切低的情况下,券商板块估值有望修复。

方正证券:高交投环境下券商基本面修复趋势明确

高交投环境下券商基本面修复趋势明确,业绩高增趋势与估值表现背离,重视板块配置机会。1H25券商板块净利润同比+65%,三季报净利润增速有望提速至70%,全年板块净利润预计同比+54%,当前券商估值与业绩改善空间不匹配、估值上修空间充足。PB估值看,板块25年动态PB为1.40倍、处于10年46%分位数、尚未到历史高位;PE估值看,板块25年动态PE仅16.6倍,而历史牛市行情中券商PE(TTM)可突破40倍,看好券商板块进攻机会。

华泰证券:券商板块正迎来战略修复机会

综合政策、资金和业绩等多重积极因素,券商板块正迎来战略修复机会。市场高景气度有望延续,但25Q2主动偏股基金配置比例仅0.64%,仍处低位、明显低配。券商估值在历史行情中均有较大拓展空间,2018年来的行情中A股大券商/中小券商PB(LF)均值分别1.4x-2.0x/1.6x-2.3x,当前1.57x/1.78x、仍有显著潜力。我们认为现在是把握券商板块战略性修复机会的关键时期,建议重点关注龙头港股券商、具备估值优势的A股龙头及特色中小券商。

信达证券:资本市场改革深化将为券商业务带来增量机会

理财、信托、保险等机构资金权益仓位处于历史低位,后续入市空间巨大,为资本市场提供了充裕的流动性支持。机构资金持续入市是本轮行情的重要背景,资本市场改革深化将为券商业务带来增量机会。中美磋商的积极信号叠加央行降准预期,有望提振市场整体偏好。

开源证券:继续看好券商板块战略性配置机会

向后展望,投行、衍生品和公募业务等业务有望接续改善,头部券商海外业务崛起和内生增长导向有望驱动本轮头部券商ROE扩张,板块估值仍在低位,机构欠配明显,继续看好券商板块战略性配置机会。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)