10月23日,A股市场走势分化,沪指午后强劲翻红,煤炭板块逆势大涨!仅含25只煤、油的能源ETF(159930)强势收涨1.61%,值得注意是,10月至今,在科技板块显著回调的背景下,能源板块呈现逆势上涨趋势,表现强劲!

盘中资金持续涌入能源板块,以全天均价估算,能源ETF(159930)预计吸金超2100万元,加上今天,能源ETF(159930)已连续9日强势吸金,合计吸金超9000万元。

能源ETF(159930)标的指数成分股多数上涨,煤炭板块涨幅居前,山西焦煤涨超4%,美锦能源、平煤能源、中国石油等涨超3%,冀中能源、新集能源等涨超2%,中国神华等微涨。三桶油全线上扬,中国石油涨超3%,中国石化、中国海油涨超1%,石化油服、中海油服等回调。

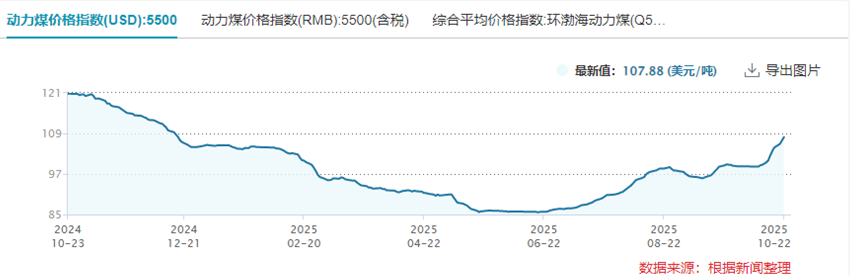

消息面上,近期煤价持续飙升,动力煤价格指数由10月初的99.16美元/吨已提升至107.88美元/吨,环比上涨8.8%!

【煤炭板块为何逆势大涨?反内卷催化供给刚性,极端天气引发煤价上涨】

国盛证券指出,究其背后的原因:

(1)反内卷背景下,超产查处导致的供应受限是本轮煤价上涨的底层逻辑。自7月份能源局核查超产政策以来,国内煤炭产量持续受到各方面抑制,7月和8月煤炭产量已经连续两个月同比下降。且自应急管理部获悉,按照2025年度中央安全生产考核巡查工作安排,11月份,22个中央安全生产考核巡查组将陆续进驻31个省、自治区、直辖市和新疆生产建设兵团开展年度考核巡查。下半年国内煤炭产量同/环比下降为大概率事件,在整体库存已低于去年同期,供给持续受限的背景下,煤价大概率呈现震荡上涨走势。

(2)极端天气成为节后煤价暴涨的导火索。“南热北冷”的气候变化,均对电力耗煤需求形成极大拉动,需求的反季节性大。

(3)安监力度不断加大或对产量影响幅度持续超市场预期。一方面,11月份,22个安全生产考核巡查组将陆续开展年度考核巡查。一方面,陕西省提出“对发生事故煤矿一律停工停产整顿,暂扣安全生产许可证,年底前不得复工复产”。此外,各地不时仍有事故发生,均会导致安监力度的进一步加强,从而对供应端持续造成影响,Q4产量下滑幅度或超市场预期。

(4)政策层面持续聚焦治理价格无序竞争,稳电价、稳煤价,市场情绪得以提振,市场预期得以纠正。节前有关部门召开国有企业经济运行座谈会,聚焦稳电价、稳煤价、防止“内卷式”恶性竞争;节后发布《关于治理价格无序竞争维护良好市场价格秩序的公告》,聚焦治理价格无序竞争维护良好市场价格秩序。煤矿的超产能力生产便是典型的无序竞争,未来大概率通过法制化手段予以遏制。

(5)煤炭板块自“924”以来涨幅与PB估值变动均处于本轮行情末位,在煤价上涨驱动下,存在补涨诉求。今年年初至今,板块涨幅倒数第二,资金偏好或将逐步迎来“高切低”,外加基本面的配合,当前“寒冬已过,暖春将至”,坚定看好后续煤炭板块行情。

【石油板块后市怎么看?地缘因素下短期油价偏强,三桶油业绩具有韧性】

消息面上,地缘上仍有不确定性驱动油价上涨。基本面上,美国至10月17日当周美国EIA商业原油库存量4.22824亿桶,比前一周下降96.1万桶,库存减少同样支撑油价。机构预计INE原油短时在地缘支撑下偏强。

光大证券表示,“三桶油”业绩韧性凸显,体现穿越周期属性。2025H1中国石油、中国海油25H1归母净利润跌幅小于国际油气巨头,中国石化25H1上游经营利润同比下降20.7%,优于多数海外巨头,“三桶油”在油价下行期的业绩体现出一定的穿越周期属性。在外部环境不确定性加剧、油价面临大幅波动的背景下,“三桶油”将继续加强增储上产,中国石油、中国石化、中国海油25年油气当量产量计划分别增长1.6%、1.5%、5.9%。“三桶油”通过持续的增量降本工作,有望实现穿越油价周期的长期成长,长期投资价值凸显。

【能源板块逆势崛起!高股息与涨价逻辑并存,资金高切低首选】

能源板块攻防兼备,或成为资金高切低重点关注方向!当前传统能源板块高股息,据统计,中信一级行业中煤炭、石油板块股息率高居前二,股息优势明显,叠加周期反弹与“反内卷”政策下煤炭板块涨价逻辑强劲,能源板块整体攻守兼备!且相比于其他板块,能源板块待补涨,能源ETF(159930)标的指数最新估值(PB)仅1.34倍,低估值优势明显,是当前市场风偏回落下,资金高切低首选方向。