尽管利润大幅下滑,但特斯拉汽车交付量创季度新高,同时在AI、机器人等领域“全面出击”。

当地时间10月22日美股盘后,特斯拉发布了2025年三季度财报。公司营收为281亿美元,同比12%,创下同期历史新高,但净利润为13.7亿美元,同比下降了37%,经调整净利润为17.7亿美元,同比下滑29%。从汽车交付量来看,三季度特斯拉交付量达49.7万辆,同比增长7.4%,创下历史新高。

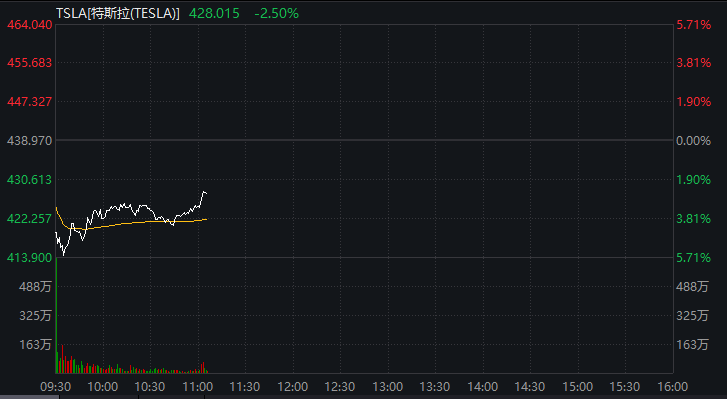

当地时间10月23日,特斯拉美股大幅低开,盘初进一步走低,一度跌超5.7%,截至发稿,跌幅收窄至2.5%。

马斯克表示,特斯拉具备现实世界人工智能(AI)所需的全部要素,包括人工智能能力、卓越的机电工程能力以及规模化生产的能力,特斯拉“在现实世界人工智能领域处于领先地位”。

马斯克强调智驾和Robotaxi能力

如何看待马斯克所说的“领先地位”?北京社科院副研究员王鹏接受证券时报记者采访时表示,马斯克的论断基于特斯拉在AI落地的全链条能力:从数据采集(庞大车队实时反馈)到算法迭代(自研芯片与超算集群),再到场景验证(自动驾驶与Robotaxi商业化),形成闭环优势。王鹏表示,其“领先性”体现在“车端AI”与规模化应用的结合。

目前,自动驾驶功能和Robotaxi业务成为特斯拉AI能力的主要“舞台”。马斯克表示:“自动驾驶的大规模推进和无人驾驶网约车的发展,将从根本上改变交通运输的本质。”2025年第三季度,特斯拉开始推送智能辅助驾驶V14,同时公司扩大了Robotaxi无人驾驶网约车服务的运营范围、时间和车队规模。

从自动驾驶能力来看,2025年10月,特斯拉在北美开始推送特斯拉智能辅助驾驶(即FSD)V14,提升了多种复杂场景的处理能力,如避开路面障碍物、为紧急车辆让行以及新增抵达目的地时的停车点位选择功能。FSD V14年内将为车辆新增推理能力。

马斯克表示,特斯拉训练智能辅助驾驶所使用的现实世界模拟器,能够生成逼真的视频画面,为智能辅助驾驶建立起强大的强化学习循环,从而大幅提升特斯拉的AI性能,把参数再提升一个数量级。

从Robotaxi业务来看,目前特斯拉Robotaxi在奥斯汀累计里程超过25万英里(即40万公里),在加州湾区累计里程超过100万英里(即160万公里)。自Robotaxi无人驾驶网约车业务在奥斯汀首发以来,特斯拉已三次扩大运营范围,据预计,该业务将于2025年底前在内华达州、佛罗里达州和亚利桑那州开展运营。

据了解,特斯拉Robotaxi iOS应用现已面向美国和加拿大用户开放,任何人都可以下载并加入候补名单。在未来几个月内,Robotaxi有望取消安全驾驶员。不过,产业观察家洪仕宾接受证券时报记者采访时表示:“Robotaxi领域竞争激烈,Waymo、Cruise等公司也在积极推进,特斯拉是否能持续领先还需经过市场检验。”

为进一步强化AI能力,特斯拉与三星达成合作,将在美国生产用于人工智能推理和训练的芯片并进一步扩展人工智能训练算力,使Cortex集群(特斯拉部署于得克萨斯州超级工厂的超级计算集群)总算力达到81000颗H100的等效算力。

销量创新高但仍面临增长压力

从汽车销量来看,今年三季度特斯拉的交付量达49.7万辆,同比增长7.4%,高于市场预期的44.8万辆。其中,特斯拉在中国市场的销量为16.92万辆,环比增长31%,创下了年内新高。

尽管销量增势迅猛,带动特斯拉营收同步增长,但特斯拉却出现了“增收不增利”的现象,三季度净利润大幅下滑。此外,和新能源汽车同行相比,特斯拉近年来交付量几乎“原地踏步”,三季度其新车交付量不及比亚迪的一半。

洪仕宾向记者表示,当前从整个电动车市场来看,全球竞争加剧、消费者对价格敏感度提高、各品牌在产品多样化方面快速跟进。所以尽管自动驾驶等AI功能成为了特斯拉的重要卖点,但特斯拉想在这种市场环境下实现销量大幅增长,还需要在价格策略、产品线扩展、本地化生产等方面同步推进。

“AI优势可以维持特斯拉的品牌溢价,但未必能单独带动销量大幅提升。” 洪仕宾表示。王鹏也认为,汽车厂商短期销量增长受产能、竞争及政策限制影响,AI能力尚未直接转化为购车决策的核心因素。

不过王鹏表示,长期来看 ,AI可以通过两条路径驱动特斯拉业绩增长:一是自动驾驶技术成熟后,通过订阅制FSD和Robotaxi模式创造持续收入,降低特斯拉对单车销量的依赖;二是技术赋能提升车辆安全性与智能化体验,强化产品竞争力。他说:“这种驱动力的关键变量在于FSD全球落地速度、商业化盈利能力及政策支持力度。”

人形机器人按下“加速键”

在财报电话会议中,马斯克还透露了公司人形机器人的进展。据了解,特斯拉第三代人形机器人将在2026年第一季度发布。目前,特斯拉正在安装人形机器人生产线,预计将于2026年年底启动生产,最高年产能100万台。

马斯克认为,人形机器人的生产重点在于制造出一只“像人类手掌那样灵活多变、功能强大的机械手”,并能实现大规模量产。这是对供应链的巨大考验,而目前人形机器人行业尚没有成熟的供应链体系,特斯拉必须实现高度垂直整合,深度介入到供应链生产中。

这种供应链现状,也让特斯拉在人形机器人制造领域构建了独特竞争优势:能同时满足规模化生产、现实世界的人工智能以及真正灵活的手部操作这三大关键要素。马斯克表示,将来拥有灵巧双手的特斯拉人形机器人有望成为一位“非凡的外科医生”,让人人都能获得卓越的外科医疗服务。他称,人形机器人能实现5倍于人类的工作效率,甚至无需充电,能保持有线插电状态持续工作。

人形机器人业务的加速发展,将对特斯拉带来怎样的影响?王鹏认为,特斯拉的人形机器人“擎天柱”(Optimus)具备技术协同潜力,可复用特斯拉的AI、电池及供应链能力,降低研发门槛。

“如果‘擎天柱’定位为通用型机器人,市场空间广阔,但需突破量产工艺、成本控制及场景适配性等挑战,特斯拉需要在成本与场景差异化上建立优势。特斯拉的机器人如果能成功落地高需求场景,可能成为公司第二增长曲线,但短期对业绩贡献有限,需长期观察技术成熟度与市场接受度。”王鹏表示。

洪仕宾认为,人形机器人确实代表未来发展方向,但特斯拉2026年的量产时间表相对激进,并且目前人形机器人市场仍处于早期阶段,商业化应用场景还需要时间验证。