10月22日,央行上海总部发布2025年9月份境外机构投资银行间债券市场简报。

内容显示,截至2025年9月末,境外机构持有银行间市场债券3.78万亿元,约占银行间债券市场总托管量的2.2%。从券种看,境外机构持有国债2.00万亿元、占比52.9%,同业存单0.86万亿元、占比22.8%,政策性金融债0.77万亿元、占比20.4%,其他品种债券0.15万亿元、占比3.9%。

9月份,新增11家境外机构主体进入银行间债券市场。截至9月末,共有1176家境外机构主体入市,其中612家通过结算代理渠道入市,837家通过“债券通”渠道入市,273家同时通过两个渠道入市。境外机构9月在银行间债券市场的现券交易量约为0.96万亿元,日均交易量约为417亿元。

三季度末新增外资机构加速入场但现券交易量有所下滑

结合上述简报和7、8月表现,记者梳理2025年三季度情况发现,国内债市的境外投资者名单在9月加速扩容:该季度新增的共15家境外机构主体中,有11家集中于9月入场,占比73.33%,数量上显示出积极的上升态势。

从持仓品种类别来看,今年9月境外机构持有国债达2.00万亿元、政策性金融债0.77万亿元,和前两个月规模基本持平。但持有同业存单明显下降,规模从7月的0.98万亿元、8月的0.91万亿元下降到了9月的0.86万亿元。

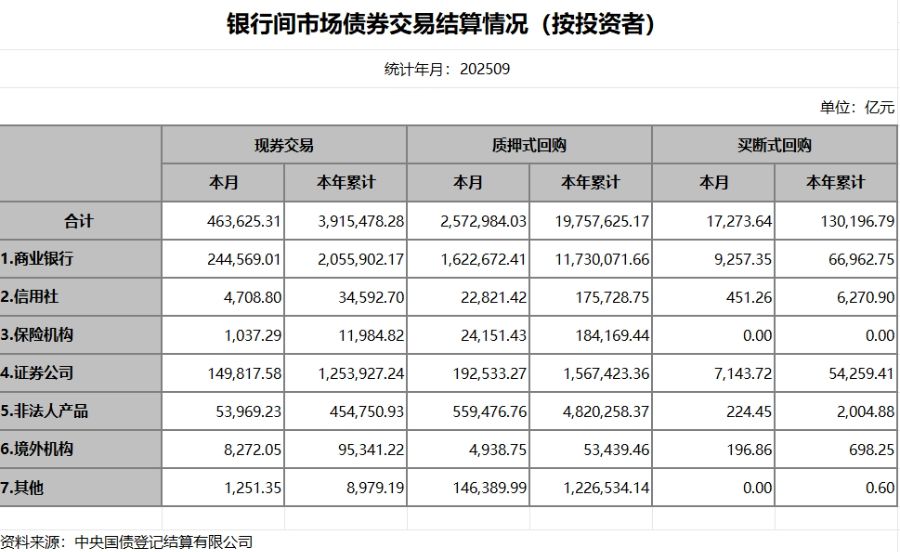

不过从银行间市场各类机构的参与规模看,记者注意到,不同类型债市投资机构行为倾向正呈现一定结构性变化。根据中债登发布的9月数据,境外机构当月现券交易规模约为0.83万亿元,较8月的0.87万亿元小幅下降,整体规模有限且略有收缩。

相比之下,信用社交易活跃度显著提升,规模由8月的0.36万亿元升至0.47万亿元,上升势头明显。“债市主力军”——商业银行在9月的现券交易规模为24.46万亿元,较8月小幅增长0.24万亿元,参与度保持稳定;证券公司交易规模为14.98万亿元,较8月的15.52万亿元下降0.54万亿元,参与度有所回落。

在质押式回购上,非法人产品9月规模为55.95万亿元,较8月的57.08万亿元下降1.13万亿元,回落较为明显。买断式回购方面,商业银行9月规模为0.93万亿元,较8月增长0.10万亿元;证券公司规模为0.71万亿元,较8月的0.64万亿元小幅上升。

总体来看,9月银行间市场债券交易结算中,商业银行在现券和回购业务中仍占据主导地位,信用社活跃度明显提升,证券公司和非法人产品在部分业务领域参与度有所波动,市场整体维持以商业银行为核心、多元化机构共同参与的格局。

债市开放“再进一步” 境外投资者回购业务落地

值得关注的是,回顾9月底,债券市场迎来重大利好政策。9月26日,中国人民银行、中国证监会、国家外汇局联合发布公告,支持可在中国债券市场开展债券现券交易的境外机构投资者开展债券回购业务。

其中,跨境回购是指境外机构在中国债券市场以人民币债券为标的,通过开展质押式回购、买断式回购交易,进行人民币融资,是境外机构在中国境内及人民币离岸市场融资的重要路径。本次新业务的落地,进一步扩大了银行间债券市场的对外开放,进一步丰富了人民币资产的投资交易机制。

而在政策出台后,金融机构迅速响应。券商方面,中信证券、中金公司作为首批跨境回购做市商,于9月29日落地多笔首日交易。银行方面,多家大行积极参与;据交易中心披露,9月29日,新机制下18家境外机构投资者与工商银行、农业银行、交通银行、浦发银行、中国银行、建设银行、招商银行、中信银行、上海银行、中信证券、兴业银行和中金公司等回购做市商达成“债券通”北向通买断式回购交易共计44笔、39.5亿元。

关于本次新规对国内债券市场的业务模式影响,业界普遍认为,一方面是参与主体上,投资者类型全面扩围,涵盖境外央行、国际金融组织、商业银行、保险公司、证券公司、基金管理公司、期货公司、信托公司等各类金融机构,以及养老基金、慈善基金、捐赠基金等中长期机构投资者,无论通过直接入市或“债券通”渠道均可参与。

另一方面,在业务模式上,采用国际市场通行的“标的债券过户和可使用”,区别于传统质押式回购的债券冻结方式,提升交易便利性。同时通过交易对手管理、额度控制及资金闭环管理等措施保障安全,预计将提升市场活跃度,促进流动性改善,并推动参与主体多元化,进一步增强市场韧性和价格发现效率。

此前,瑞银资产管理亚洲固定收益组合主管桂林表示,近年来全球投资非美元资产趋势加速。瑞银的境外客户已开始深入研究中国信用债及ABS等品种,信用债具有绝对收益率优势、ABS具备多样化底层资产优势,预计将成为下一阶段外资增配的方向。

近期,甬兴证券固收首席分析师郑嘉伟告诉21世纪经济报道记者,本次新规为债市带来积极变化,一是债券回购业务作为国际主流的流动性管理工具,允许境外机构在不减持现券的情况下获取短期资金,减少因流动性需求导致的被动抛售现券行为,显著降低交易摩擦成本,这将间接增强境外机构现券持有意愿,为现券市场稳定性提供支撑。

二是境外机构通过回购再投资于现券,或通过买断式回购盘活存量债券资产,有助于吸引更多境外资金流入国内现券市场,推动交易规模扩大,提升人民币债券资产的使用效率。

三是境外机构基于全球利率曲线和风险偏好的定价逻辑参与回购交易,通过回购利率反映海外资本市场对现券流动性的预期,提升国内债券市场定价效率。

参与主体的多元化,将有助于带来更多交易策略,比如回购业务与利率互换结合,催生更多基于现券和回购的组合策略,对冲利率风险;同时参与主体多元化分散了市场风险集中度。例如,境外机构在市场波动中通过回购展期缓解流动性冲击,降低现券市场踩踏风险。

他认为,回购业务推动人民币债券作为全球抵押品的使用,增强人民币资产在离岸市场的流动性。短期来看,回购机制的便利性可能直接带动现券交易量增长;中长期来看,参与主体多元化将推动国内债券市场从规模扩张向机制成熟转型。