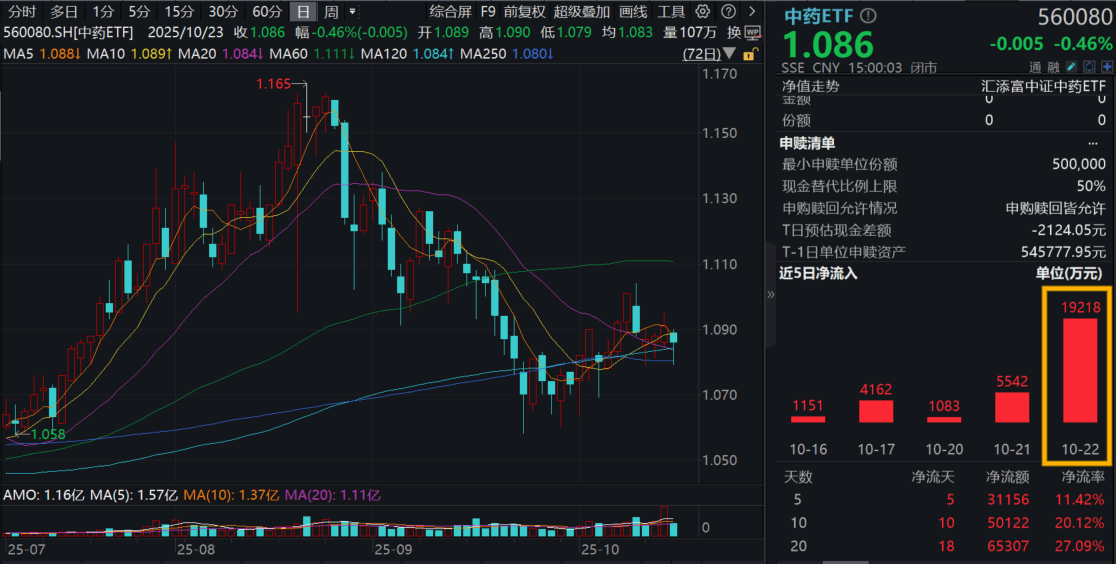

今日(10.23),A股尾盘转暖,中药板块小幅回调,中药ETF(560080)收跌0.46%,全天成交额1.16亿元!资金面上,中药ETF(560080)昨日获资金净流入1.92亿元,高居全市场Top9,时间拉长,中药ETF(560080)已连续16日天获资金青睐,合计净流入超6亿元,基金最新规模首超30亿元,同类断层领先!

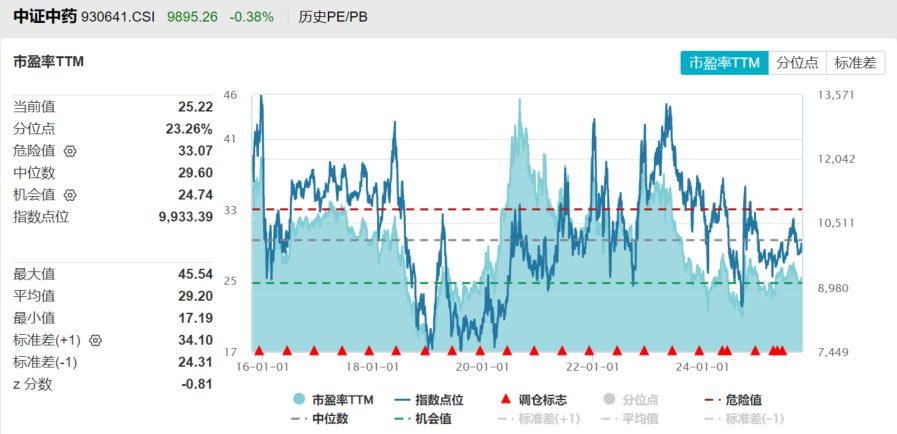

从估值分位来看,截至10月22日,中药ETF(560080)标的指数市盈率TTM为25.22,处于近10年23%分位点,意味着指数PE当前比过去10年77%的时间都更便宜!截至10月22日,市盈率TTM距系统测算机会值仅差0.48,逐步逼近布局“机会区间”,估值性价比更高!

中药ETF(560080)标的指数成分股涨跌互现:云南白药、片仔癀、东阿阿胶、吉林敖东、华润三九微涨;下跌方面,众生药业跌超4%,达仁堂跌超3%,以岭药业跌超1%,同仁堂微跌。

注:成分股仅做展示,不作为个股推介。

从中药指数年线上看,截至今日收盘,今年年内收益仍为负值(-2.53%),2024年中药指数跌8.13%,2023年指数仅微涨0.27%,2022年指数跌11.65%,若将2023年“假阴线”仍看为阴线,则年线已“四连阴”。而指数2019年至2021年连涨3年,2016年至2018年亦连跌三年。周期如何演绎,时间或许将给出答案。

【中药ETF(560080)标的指数近20年年线走势】

【机构评中药:多因素下短期承压,看好下半年经营改善】

中信建投证券指出,上周中药板块整体表现平稳。目前已进入三季报业绩期,市场开始关注Q3业绩表现,同时关注中药企业跨界创新药进展。除此之外,市场持续关注“四同药品”价格专项治理、中成药集采等外部政策环境变化等带来的影响。展望未来,关注医药及中药行业政策变化、以及国企改革相关公司的改革进展

中医药产业链在多因素下短期承压,看好下半年经营改善。展望下半年,(1)从行业基本面经营来看,基数压力有望逐步缓解,叠加部分企业积极推进渠道改革、提质增效,渠道调整的成果有望在下半年显现,多数企业同环比均有望实现明显改善。(2)从外部环境因素来看,过去一段时间市场关注的“四同”比价对部分双跨品种的影响已经逐步消化落地,且以院外渠道为主的OTC品牌受到影响较小,后续多数品种的价格体系有望维持稳定。(3)在集采方面,随着全国中成药集采及扩围续约温和落地,各省执行文件陆续发布,预计部分中选企业有望以价换量、同时逐步填补空白市场,为下半年业绩带来一定增量。

品牌延展、渠道扩张、定价能力强的品牌中药企业将逐渐步入高质量发展阶段。2020年以来,疫情催化线上B2C、O2O渠道的高速扩张,为我国OTC市场提供了新的增长点,而不断出台的中医药利好政策,也给中药消费品市场带来增量发展空间。在中药消费品市场品牌企业集中度的进一步提升的大背景下,品牌延展、渠道扩张、定价能力强并积极推进国企改革的品牌中药企业将逐渐步入高质量发展阶段。虽然部分OTC公司在上半年仍面临高基数的压力,但头部企业经营稳健,看好华润三九、东阿阿胶、云南白药、太极集团等辨识度较高的品牌中药公司,同时建议关注江中药业等优秀的中药OTC。

阵痛过后聚焦创新及学术引领,中药处方药恢复可期。整体来看,国家大力支持中医药传承创新发展,虽然中成药集采由点到面正在全面推进,但从目前已经开标的省际联盟的结果来看,整体降幅符合预期,尤其是独家的中药处方药品种降幅较为温和;随着此次全国中成药集采及扩围续约逐步落地执行,部分中选企业有望逐步填补空白市场,为业绩带来增量贡献。除此之外,随着行业秩序逐步恢复,反腐带来的外部环境影响逐步减弱,多数企业已经建立起完善的合规营销体系,叠加行业渠道调整基本结束,中药处方药企业持续聚焦创新及学术引领,有望逐步实现恢复。

(来源:中信建投证券20251020《医药行业周度复盘》)

【中药三大主线:价格治理+消费复苏+国企改革】

湘财证券指出,关注中药行业三大主线:

主线一:价格治理。价格治理之下,集采、医保谈判、药价比等政策的大方向即降价,行业内部分化或更加明显,具备竞争优势的品种及企业有望实现以价换量。

(1)集采建议关注价格降幅、院端市场份额及研发创新能力。独家品种且在院端销售规模较大、企业研发能力较强更易实现以价换量,获得增量需求。

(2)医保谈判和医保目录调整,建议关注价格降幅和新增进入医保目录的品种及企业。研发创新能力较强的企业和独家品种,有望通过以价换量获得更大的增量市场,带来增量需求。

(3)基药目录自2018版以来一直未有调整,2025年基药目录调整有望进一步推进。建议关注基药目录调整进度,鉴于医保目录与基药目录可能形成的协同效应,已纳入医保的非基药有望率先入基,建议重点关注“医保+非基药+独家”“一同”及药价比在横向纵向形成价格联动,在线上线下形成价格联动,拥有渠道和产品优势的龙头企业有望实现以价换量,在提升市占率的同时获得增量需求。

主线二:消费复苏。消费复苏之下,看好宏观经济回暖及内需刺激带来的消费类中药销量的恢复。人口老龄化和居民健康意识提升为消费类中药带来最大的长期驱动力,中药行业长产业链以及“防-治-养”的特点有望得到更为充分的体现。看好拥有配方、原材料、品牌优势的品牌中药龙头企业,看好产业链延伸的消费中药。

主线三:国企改革。中药行业国资控股企业占比明显高于医药行业整体水平,国企改革深化,投资机会来自提质增效取得的业绩增量。

(来源:湘财证券20251019《中医优势病种按病种付费试点工作即将开启》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。